Antonio Iruzubieta analiza la actualidad del mercado bursátil y la economía, con los riesgos que están incrementándose, así como al futuro realmente complejo y asediados por diferentes flancos al que se enfrentan los Bancos Centrales y las actuales políticas monetarias.

Artículo de La Carta de la Bolsa:

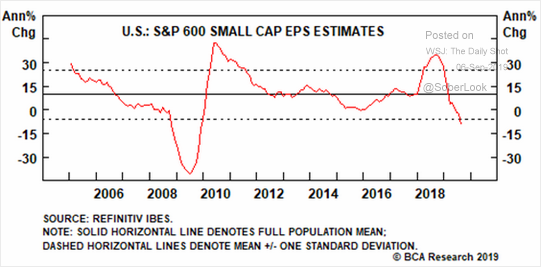

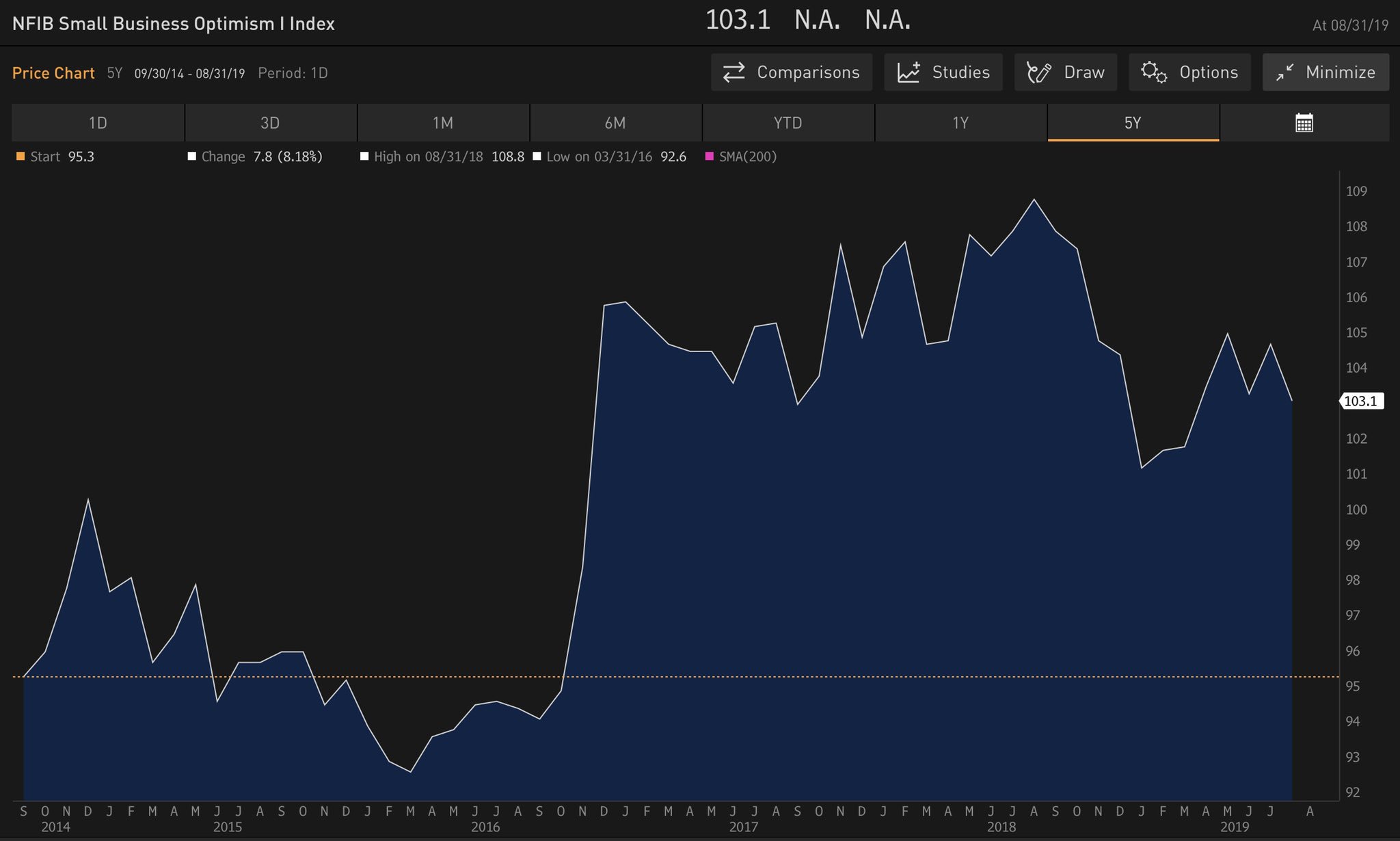

¿Hablamos de resultados o solo de los bancos centrales viven los mercados? Toca hablar de resultados. Las estimaciones de beneficios, medidas a través de proyecciones sobre Beneficio por Acción -BPA o EPS en inglés- continúan cayendo, han alcanzado niveles del año 2007. La ralentización de resultados y previsiones a la baja no solo afecta al sector de pequeñas empresas americanas, se trata de una tendencia de desaceleración tan globalizada como la del conjunto de la propia economía mundial. Unas previsiones negativas que se agravan al observar factores clave como el volumen de deudas corporativas USA o el sentimiento, empleado como barómetro de actividad actual y futura y signo o declaración de intenciones de inversión. La encuesta de sentimiento elaborada por NFIB ha caído nuevamente en agosto, contradiciendo al consenso, bajo el argumento de unas expectativas débiles de ventas e ingresos, en general de la economía pero también de unos salarios subiendo bien por encima de la inflación. Un cúmulo de factores de peso que no favorecen el clima empresarial ni la inversión.

Las intenciones de nueva contratación son, por tanto, también contenidas, el impacto de estas encuestas sobre la evolución del empleo se produce con cierto retraso.

OPTIMISMO PEQUEÑAS EMPRESAS USA.

El consumidor está agotado, la represión financiera (eliminación de la retribución al ahorro) y estancamiento de los salarios reales en los últimos 20 años obligan a cubrir el diferencial gastos/ingresos con deuda o bien contra ahorro, quien lo tenga.

Las deudas de particulares no dejan de aumentar, poniendo en riesgo la salud financiera y las posibilidades de consumo futuro.

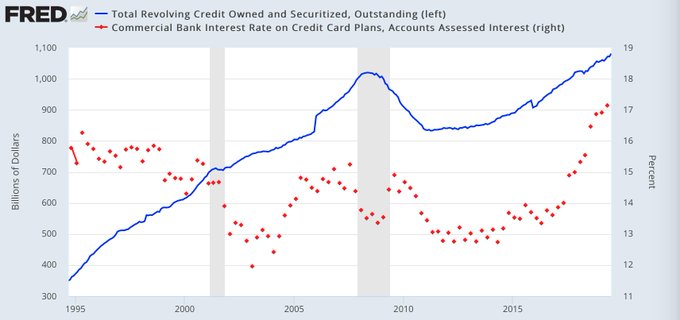

A pesar de las políticas monetarias de tipos bajos y por tiempo más prolongado de lo previsto, los bancos han disparado el tipo de interés que reclaman a los deudores por extraer dinero vía tarjetas de crédito.

Precisamente a los deudores más necesitados y quienes no pueden acceder a créditos al consumo, sustancialmente más baratos, por falta de calidad crediticia. A perro flaco todo son pulgas!.

Tanto el saldo vivo de crédito USA vía tarjetas (casi $1.1 billones -trillion) como el tipo de interés aplicado (superando el 17%) continúan al alza y en territorio de máximos históricos.

SALDO Y TIPO DE INTERÉS APLICADOS A TARJETAS DE CRÉDITO, USA

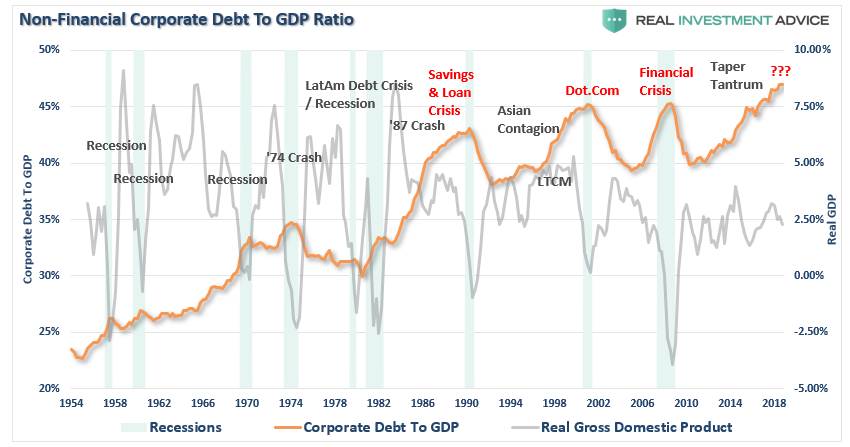

También las empresas han aprovechado los tipos ultra bajos para acumular deudas hasta niveles nunca antes vistos. Las deudas se pagan y cuando las condiciones no lo permiten, entonces las crisis se encargan de «limpiar» el sistema.

Observen la evolución de la deuda corporativa en relación con el PIB desde los años 50 y la manera en que el sistema se ha limpiado forzosamente, crisis mediantes, en cada uno de los máximos que ha coincidido con desaceleración del PIB.

La situación actual es justamente esa, ratio Deuda Corporativa -PIB en máximos y PIB cayendo.

El fin de ciclo de crédito de largo plazo está próximo, los volúmenes de deuda viva ( de particulares, empresas y gobiernos) son históricos y subiendo, mientras la economía y beneficios empresariales se enfrían.

Un combinado perfecto para hacer imposible, o muy difícil, atender el servicio de las deudas. Perfecto para asistir a un evento de ajuste brusco, vía pinchazo de la burbuja de crédito.

Atender el servicio de la deuda cuando los ingresos se proyectan bajos e insuficientes no es posible, sólo será realmente difícil el mejor escenario y confiando en supuestos super-poderes de las autoridades, en la capacidad de la potencia de sus instrumentos y políticas para controlar la situación.

No obstante, desde hace años la dinámica de generar deuda para comprar crecimiento económico ha entrado en el peligroso círculo vicioso de la Ley de Retornos Decrecientes.

La capacidad de las autoridades monetarias para manejar la economía y finanzas está en duda, ha dejado de ser efectiva y es ahora de carácter más azaroso.

Históricamente, cuando las expectativas de crecimiento económico y de inflación son bajas, la rentabilidad de la deuda cae y también la de las bolsas.

No es sólo el comportamiento estadístico, es también la respuesta académica y normal que comparten los inversores, al anticipar un futuro de crecimiento menguante e incertidumbre, compran deuda (lo que presiona al alza el precio y a la baja la rentabilidad) y venden bolsa para evitar minusvalías propias de un universo empresarial perdiendo rentabilidad y acumulando problemas de deuda.

Pero las políticas de Reflación de Activos han impedido la formación libre de los precios y gracias a la intervención masiva de las autoridades, no solo han evitado caídas, han conducido las cotizaciones a máximos históricos y la imagen técnica sugiere prudencia…

S&P500, semana.

… además de haber disparado los niveles de valoración.

Vean el famoso indicador de Warren Bufffet, una sencilla relación entre capitalización total del mercado de acciones y el PIB americano que manifiesta estados de valoración bursátil.

INDICADOR WARREN BUFFETT

El indicador ha alcanzado niveles muy altos, el segundo registro de sobrevaloración más elevado de la historia.

No es casualidad que el Sr Buffett mantenga en liquidez, sin invertir algo más del 20 % de su cartera, cerca de $120.000 millones que mantiene aparcados y en espera de un entorno de oportunidad más ventajoso para comprar. Ha afirmado estar en espera por no encontrar empresas en las que interese invertir a los precios actuales.

Los Bancos Centrales y políticas monetarias se enfrentan a un futuro realmente complejo y asediadas por diferentes flancos.

Rebajar tipos como herramienta para combatir enfriamiento/ recesión económica es apenas eficiente cuando los tipos ya están en mínimos históricos.

Relajar aún más las condiciones monetarias cuando se encuentran ya en una de las posiciones más expansivas de la historia tendrá efectos limitados.

Inventar más dinero -deuda- para comprar estabilidad financiera y crecimiento económico no redunda en la productividad ni en progreso, más bien en especulación y malas inversiones (el número de empresas denominadas zombi, las que generan beneficio operativo inferior a lo que les cuesta atender las deudas, ha subido a máximos históricos). La ley de retornos decrecientes es tan indeseada como irrefutable.

Inventar más dinero para monetizar la deuda de los gobiernos, para financiar los déficit presupuestarios y disimular los desequilibrios, tiene límites y consecuencias.

La manipulación y distorsión total de las variables económicas y financieras genera incertidumbre y sensación de inseguridad, desconfianza en el sistema y necesidad de buscar refugio. El mercado de metales, particularmente el ORO y Plata suelen recibir flujos de demanda importantes y desplegar pautas técnicas estructuralmente alcistas.

El sector metales está de moda y los inversores que supieron anticiparse han conseguido suculentas rentabilidades, [...]

La imagen técnica del Oro, Plata y subyacentes, el análisis de pautas, sentimiento y posicionamiento se presentaron extremadamente positivas a finales de agosto y de acuerdo con la siempre útil Teoría de Opinión Contraria, anticipamos corrección y ajustamos niveles de Stop de Venta.

Continuamos interesados en el sector [...]

Con los antecedentes arriba citados de la coyuntura general de economía, mercados y autoridades monetarias, mañana se celebra la reunión del Consejo del BCE y el próximo martes-miércoles del FOMC de la Reserva Federal.

Los mercados han anticipado las posibilidades de ajuste ultra expansivo de las políticas y condiciones monetarias con cierta euforia, subiendo de manera casi vertical desde los mínimos de agosto

DAX-30, 60 minutos.

Observando la respuesta de los inversores tras la reunión del BCE de julio y la potente compra de activos en anticipación a la próxima reunión, junto con las lecturas técnicas de los índices, es muy plausible la posibilidad de una respuesta «sell the news» similar a la de julio.

[...]

La pauta del mercado americano durante el verano ha sido similar a la del DAX alemán, aunque las caídas hasta el 15 de agosto fueron más tímidas en USA, también fueron activadas por un evento «sell the news» o vender la noticia tras la reunión de la Reserva Federal de julio.

Entonces iniciaron un proceso correctivo que también finalizó el día 15 de agosto.

S&P500, 60 minutos.

No hay comentarios:

Publicar un comentario