Mercedes Serraller analiza el caos de la fiscalidad autónomia.

Artículo de Expansión:

DREAMSTIME EXPANSION

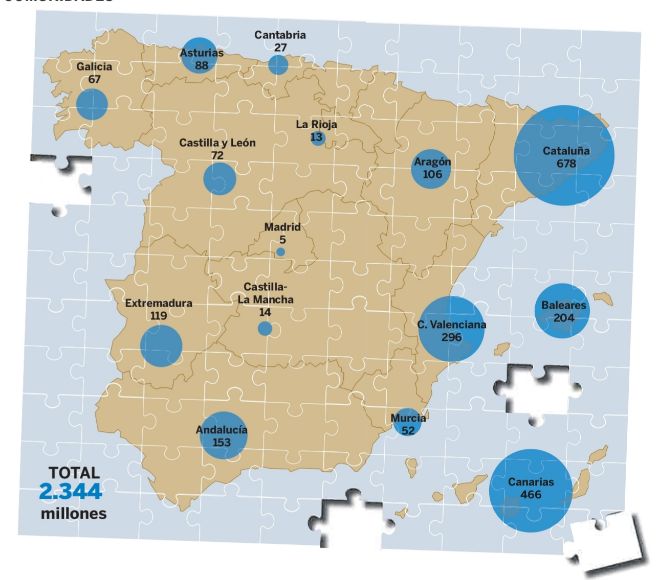

La recaudación de los tributos propios supone sólo el 2,1% de los ingresos tributarios de las autonomías, con poco más de 2.000 millones. El coste administrativo de muchos de estos impuestos es mayor que los ingresos que reportan y fragmentan el mercado, pero su número sigue creciendo.

Las viviendas vacías, la caza, los activos de las empresas, el turismo, las bolsas de plástico, los centros comerciales, el impacto visual de los suministros de energía eléctrica y las redes de telefonía... las comunidades autónomas muestran una imaginación desbordante a la hora de crear su creciente puzzle de impuestos propios, que ya ascienden a 82 en 2020, y que suponen un quebradero de cabeza para las empresas y causan un alud de litigios. Todo ello, cuando estos impuestos tan sólo recaudan el 2,1% de los ingresos tributarios de las comunidades autónomas, un total de 2.364 millones de euros (con datos de 2018, los últimos disponibles).

Cataluña con 19 impuestos propios, es la autonomía con mayor número de tributos propios. Seguida de Andalucía y Asturias con 7; Aragón, Murcia y Galicia, con 6. Castilla y León con 2 y Madrid con 3, se sitúan entre las que menos. Cataluña ha creado este año un nuevo tributo, el impuesto sobre las instalaciones que incidan en el medio ambiente (además de subir el IRPF y Sucesiones). En 2020, ha nacido también el Canon de inmuebles en estado de abandono en Galicia. El resto de autonomías ha realizado ciertas modificaciones en algunos de los ya establecidos.

Los impuestos propios aumentan su recaudación un 6,2% en 2018 con respecto a los ingresos obtenidos en 2017 -un punto porcentual más que los ingresos tributarios-, con oscilaciones importantes. Así, en Baleares, la recaudación se incrementa un 46%, como consecuencia del crecimiento de la recaudación del Impuesto sobre las estancias turísticas. En Aragón, también se produce un incremento importante, del 34,8%, debido al crecimiento generalizado de casi todos los impuestos propios, pero principalmente del Impuesto sobre la contaminación de las aguas y del Impuesto sobre las grandes áreas de venta. También Extremadura aumenta su recaudación en un 26,4% por el crecimiento que se produce en el Impuesto sobre instalaciones que inciden en el medio ambiente.

En el lado contrario, Galicia reduce su recaudación un 24,1% como consecuencia, básicamente, de la reducción en los ingresos obtenidos por el canon del agua. Cantabria también disminuye su recaudación en un 9%, motivado por los dos impuestos propios que tiene regulados, si bien el de mayor importancia es el Canon del agua residual, que ver mermada su recaudación. Otras autonomías también han visto reducida su recaudación por impuestos propios, como Madrid (5,8%), Castilla-La Mancha (5%), Comunidad Valenciana (1,5%) y Canarias (0,4%).

Algunos impuestos están implantados en varias autonomías pero con diferencias entre hechos imponibles, bases o tipos de gravamen. En muchas ocasiones, la recaudación que se obtiene de las tasas, especialmente de algunos de carácter medioambiental, es tan exigua que no cubre los gastos de gestión.

La litigiosidad que generan los impuestos propios no sólo afecta a las empresas, cada vez son más frecuentes los pleitos entre el Estado y las comunidades por el hecho imponible o por la inconstitucionalidad. Los expertos que asesoraron al Gobierno de Mariano Rajoy en la reforma fiscal de 2015 aconsejaban recentralizar estos tributos. Aparcada la reforma de la financiación autonómica, no se hizo.

Los impuestos sobre residuos están vigentes en 10 autonomías y representan solamente el 2,4% de los ingresos por tributos propios de las que los han implantado y el 1,9% del total de la recaudación por impuestos propios. Estos impuestos, que no gravan todos lo mismo, van a ser centralizados este año, ya que el Gobierno ultima un impuesto estatal al depósito y a la incineración de residuos que será cedido a las comunidades y sobre el que tendrán competencias, pero que sólo podrán subir. La tasa estatal prevé recaudar 861 millones ya en 2021. Se compensará a las autonomías que la tuvieran en vigor con un tipo más alto, en principio, sólo Cataluña. El Gobierno pretende armonizar al alza, es decir, obligar a subir Patrimonio y Sucesiones, en primer lugar, a la Comunidad de Madrid, en la reforma de la financiación autonómica que quiere emprender, pero en lo que respecta al guirigay de impuestos propios, sólo plantea la creación del impuesto a residuos estatal y el nuevo tributo a plásticos.

Mayor relevancia recaudatoria que los de los residuos han tenido hasta ahora los tributos relacionados con el agua, que suponen el 72,3% de la recaudación por tributos propios de las autonomías que los tienen (55,2% si consideramos la totalidad de los ingresos por impuestos propios). Y ello sin contar con la recaudación obtenida por algunas autonomías por la vía del establecimiento de cánones como tasas.

Los impuestos sobre emisión de gases copan el 5,5% de los ingresos por impuestos propios de las que los han implantado, y el 3,4% si consideramos el total de la recaudación por impuestos propios. .

En cuanto a los que gravan los recursos, aportan el 18% de los impuestos propios en las autonomías que los han regulado. Si atendemos a los ingresos de todas las autonomías, este porcentaje desciende hasta el 8,7%. En el caso de Extremadura, este tipo de imposición supone más de 80% de lo recaudado por impuestos propios; en Castilla y León representa el 88,6%, y en Castilla-La Mancha, el 95,6%.

Desde el Consejo General de Economistas-Asesores Fiscales (Reaf) instan a reflexionar sobre el gasto que suponen los litigios existentes por los tributos propios. Creen que "sería conveniente un patrón común para el establecimiento de tributos que gravan el mismo objeto imponible, pues cada autonomía establece el impuesto de un modo diferente. La jungla de normativas autonómicas sobre tributos propios complica considerablemente el conocimiento de la fiscalidad existente". Los Economistas alertan de que este rompecabezas atenta contra la unidad de mercado, dificulta mucho el cumplimiento de la normativa a las empresas y llega a desincentivar la inversión.

No hay comentarios:

Publicar un comentario