Domingo Soriano expone el problema actual de las pensiones, su situación, hacia dónde están encaminadas las reformas y sus implicaciones.

Artículo de Libre Mercado:

Dos jubilados, el año pasado a las puertas del Congreso, durante una protesta contra la reforma de las pensiones. | Sara Becerro

Dos jubilados, el año pasado a las puertas del Congreso, durante una protesta contra la reforma de las pensiones. | Sara Becerro

El gasto en pensiones no deja de crecer. En los próximos Presupuestos Generales del Estado, se aprueben o no los que se debaten esta semana en el Pleno del Congreso, superará los 150.000 millones de euros. Más de 4 de cada 10 euros del total de gasto no financiero de estas cuentas públicas.

Normalmente, cuando se plantean estas cifras, todos nos acordamos de las reformas, de los intentos de reducir un poco este incremento, de las manifestaciones de los pensionistas o de la revalorización con el IPC. Porque al final, ése ha sido el gran debate del año, si las pensiones debían subir según un índice de precios (ya fuera el IPC de noviembre, como antes, o una media anual, como ahora) o había que poner una restricción en función de la situación de las cuentas del sistema (en eso consistía el famoso Índice de Revalorización de las Pensiones de la reforma de 2013).

También se habla mucho de demografía. De la creciente esperanza de vida y de la baja natalidad, de esos baby-boomers que están a punto de comenzar a jubilarse y que no tienen un relevo (ni lo tendrán) en el mercado laboral.

Y sí, es verdad que los dos fenómenos afectan, y mucho, a las cuentas de la Seguridad Social. Pero hay algo más. Un tercer elemento que no siempre se tiene en mente. La revalorización anual (ya sea con IPC o IRP) afecta las pensiones que ya están en vigor. Pero hay un factor muy relevante: las nuevas pensiones son más altas, bastante más, que las viejas. Los nuevos jubilados alcanzan los 65 años con carreras más largas y más cotización acumulada. Con más derechos. Por eso, incluso aunque se volviese al IRP y al famoso 0,25%, algo que nadie plantea, el gasto seguiría creciendo. Y no, las reformas de los últimos años no han revertido esta tendencia. Han reducido el incremento del gasto o la tasa de crecimiento de las nuevas pensiones. Pero los nuevos pensionistas siguen cobrando mucho más que los que dejan el sistema por fallecimiento. Además, lo normal es que esta tendencia continúe muchos años.

Por estos motivos, el próximo lunes, 18 de febrero, Libertad Digital acoge un nuevo desayuno informativo centrado en Pensiones, en esta ocasión, en el llamado "segundo pilar" de las Pensiones o planes de empresa para completar la retribución que recibirán sus trabajadores en el momento de la jubilación. El desayuno está impulsado por Ibercaja Pensión y contará con su director, José Carlos Vizárraga Catalán y con otros expertos del sector.

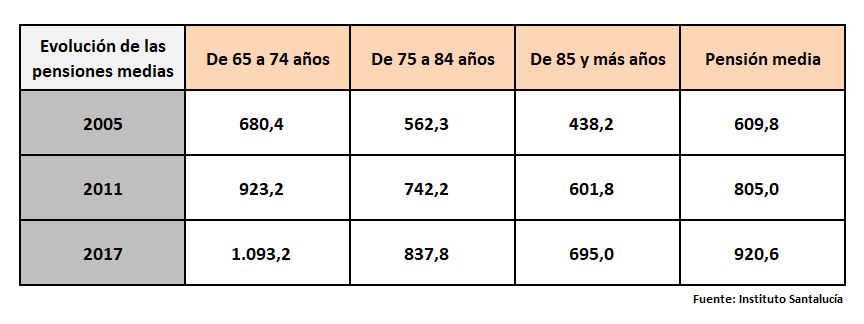

La semana pasada, el Instituto Santalucía presentaba su informe "Alternativas a la insuficiencia de las pensiones", elaborado en colaboración con Pedro Serrano (Universidad Carlos III de Madrid), Juan A. Lafuente (Universidad Jaume I) y Jorge Martínez-Ramallo (Airos Valor). Aunque el documento estaba centrado en las opciones para complementar sus prestaciones que tenían los jubilados que poseen patrimonio inmobiliario, también incluía un apartado de análisis sobre la situación actual del sistema y su evolución futura. En este punto, lo más destacado eran las cifras sobre cómo el gasto ha ido incrementándose de forma natural, simplemente por la sustitución de pensionistas con prestaciones muy bajas (los jubilados hace 20-30 años que fallecen) por pensionistas con derecho a una mensualidad muy superior.

Así, en 2005 los pensionistas de 65 a 74 años cobraban una pensión media de 680 euros al mes. A cambio, los de 85 y más años estaban en los 438 euros. En 2017, los jubilados más jóvenes se iban a los 1.093 euros al mes por los 695 euros de los más mayores. Como puede verse en la siguiente tabla, en todos los grupos de edad, la prestación media ha subido entre un 50 y un 60% en la última década. Es algo lógico, porque las cohortes que van accediendo a la jubilación tienen mejores carreras laborales. Pero sí es relevante que la diferencia no se acorte. A pesar de las reformas y del incremento de las mínimas de los últimos años, la pensión del grupo de 65 a 74 años sigue siendo un 57% más alta que la de los mayores de 85 años.

Al mismo tiempo, esto anticipa una realidad ineludible. Esas subidas están para quedarse. Y la tendencia continuará. Esos recién jubilados que cobran pensiones más altas también tienen una esperanza de vida mayor. Es decir, serán los jubilados de 80-85-90 años dentro de un par de décadas. Y los que ahora tienen 45-55 años, también llegarán a su retiro con pensiones de entrada que serán superiores a las actuales. La reforma de 2011, con sus cambios en las reglas paramétricas (las condiciones de acceso al sistema) ya están surtiendo efecto. Y el incremento de las nuevas pensiones se modera. Incluso, se está estancando. Pero, aun así, los nuevos pensionistas seguirán teniendo prestaciones mucho más elevadas que los que fallecen.

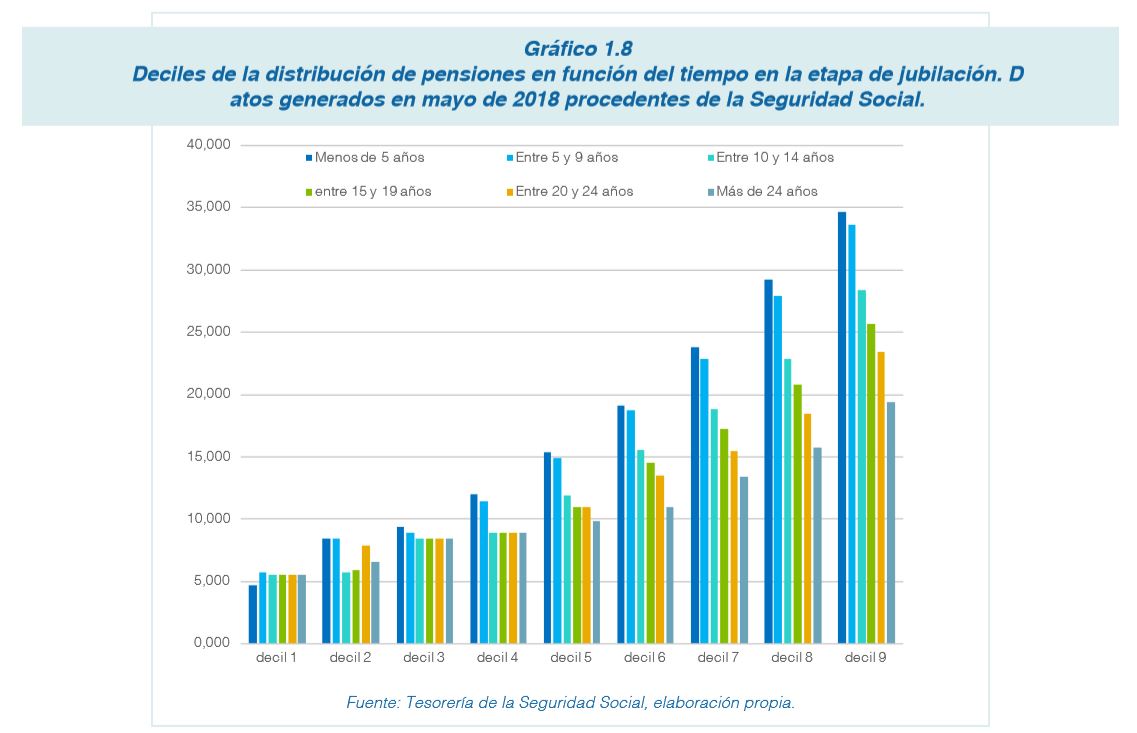

Quizás la representación gráfica que con más claridad muestra esta realidad sea la que puede verse en la siguiente tabla. Muestra cuánto cobran los pensionistas por grupos de edad. Los autores del informe dejaron fuera al 5% de pensionistas que más y menos cobra en cada grupo de edad (por eso hay sólo nueve deciles), para evitar que los casos extremos distorsionen la estadística.

La diferencia es evidente al primer vistazo. Entre los pensionistas que llevan más de 24 años cobrando su pensión, y a pesar de que han visto revalorizada su prestación año a año casi sin interrupción (de hecho, han ganado poder adquisitivo desde que se jubilaron), los que están en el decil nueve, el más alto, ni siquiera llegan a los 20.000 euros anuales de media.

Enfrente, los que llevan menos de cinco años jubilados, tienen pensiones mucho más altas. Los que están en el decil 6 ya están rozando esos 20.000 euros. Y los del decil superior superan con holgura los 30.000 y rozan los 35.000 euros. Entre otras cosas porque muchos de ellos tienen derecho a la pensión máxima.

Esto tiene unas enormes implicaciones políticas, tras la derogación en la práctica de la reforma de 2013 (aunque en teoría el Factor de Sostenibilidad está sólo suspendido, nadie espera que se recupere en los próximos años), y la vuelta al IPC como baremo de revalorización. Esto quiere decir que los partidos han decidido que el único ajuste, por el momento, lo soportarán los nuevos pensionistas, con reformas paramétricas como las de 2011. También por ahí parecen ir los tiros de las recomendaciones que prepara el Pacto de Toledo: alargar la edad de jubilación, ampliar el período de cálculo de la base…

Desde un punto de vista financiero, esto servirá para contener algo el gasto. Pero al mismo tiempo supone un desequilibrio entre generaciones. Los que ya están jubilados no sufrirán ningún impacto. Y la tendencia creciente en el gasto, derivada de las pensiones más altas de los que se han ido incorporando al sistema en los últimos años, se mantendrá. No es algo que sea privativo de España (ocurre en todos los países con sistemas de reparto) y es algo sabido. Pero ver las cifras sitúa el problema en su justo término. Con IRP o IPC, el principal aumento del gasto en pensiones viene determinado por el alargamiento en la esperanza de vida (más pensionistas) y por las mejores prestaciones a las que tienen derecho los nuevos jubilados.

No hay comentarios:

Publicar un comentario