"Ha publicado el Servicio de Estudios de Bankia, esa entidad, un informe extraordinario sobre el pasado, el presente y el futuro del sector inmobiliario residencial en España. Se trata de un documento ligero en la medida en que está estructurado en forma de presentación y en él prima más el elemento gráfico que el texto. Así como pa tontos, que diría aquel. Lo puede consultar entero tal que aquí.

Ataca cuestiones de oferta, demanda, precio como variable de ajuste entre una y otra, financiación o mercado de suelo de forma lo suficientemente segmentada como para que en él encuentre acomodo el interés de cualquier lector de la geografía española. Y, frente a ese catastrofismo tan característicamente español que llega tarde (algunos ya escribimos en 2008 que veríamos las casas un 50% más baratas en poco tiempo), su análisis rebosa un realismo demoledor que habla por sí solo. Pena que su conclusión, a interés de parte y no suficientemente razonada, no sólo es voluntarista en exceso, sino chirriante respecto a la línea argumental seguida en todo el razonamiento previo.

Aun así, merece la pena.

¿Qué caída adicional le queda al residencial? La pregunta del millón la responden los autores, como no podía ser de otra manera, casi en la última diapositiva (aunque da un avance en las páginas 6, 33 y 34). No seremos nosotros los que adelantemos acontecimientos. Los impacientes se pueden saltar lo que viene, pero se perderán una información más que golosa. Ustedes mismos.

Seguiremos el orden del texto original.

AJUSTE EFECTUADO HASTA EL MOMENTO.

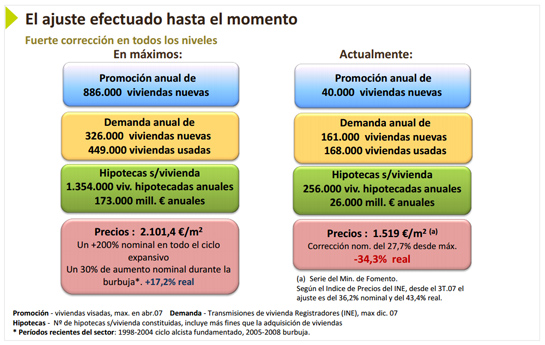

Partamos de un gráfico que habla por sí solo. El ajuste real, teniendo en cuenta la pérdida de poder adquisitivo derivada de la inflación, es del 34,3%, porcentaje que en el caso del suelo se dispara al 51,4%.

¿Qué caída adicional le queda al residencial? La pregunta del millón la responden los autores, como no podía ser de otra manera, casi en la última diapositiva (aunque da un avance en las páginas 6, 33 y 34). No seremos nosotros los que adelantemos acontecimientos. Los impacientes se pueden saltar lo que viene, pero se perderán una información más que golosa. Ustedes mismos.

Seguiremos el orden del texto original.

AJUSTE EFECTUADO HASTA EL MOMENTO.

Partamos de un gráfico que habla por sí solo. El ajuste real, teniendo en cuenta la pérdida de poder adquisitivo derivada de la inflación, es del 34,3%, porcentaje que en el caso del suelo se dispara al 51,4%.

SITUACIÓN ACTUAL.

El peso del sector sobre el producto interior bruto se sitúa actualmente en el 5,1%, muy cerca de la media histórica del 4,7% y en línea con el resto de la Unión Europea.

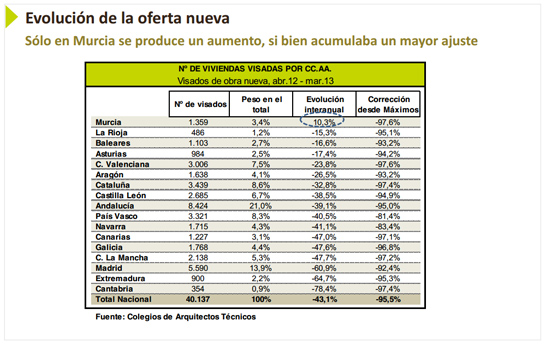

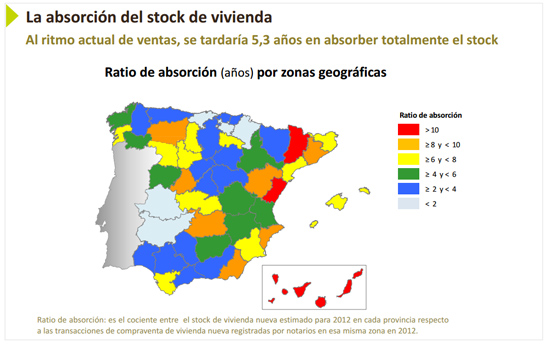

Por el lado de la OFERTA, se ha de destacar que la producción, aun estando en mínimos y situándose un 95,5% por debajo de lo que se promovía en el momento pico del ciclo, es superior a la formación de hogares –que, de hecho, se están destruyendo-. Por tanto, el stock basado en una demanda puramente doméstica sigue creciendo, mientras que el global se reduce a un ritmo eterno. En algunas regiones, el tiempo para absorber el volumen de vivienda nueva superaría los 10 años. Metan la segunda mano y…

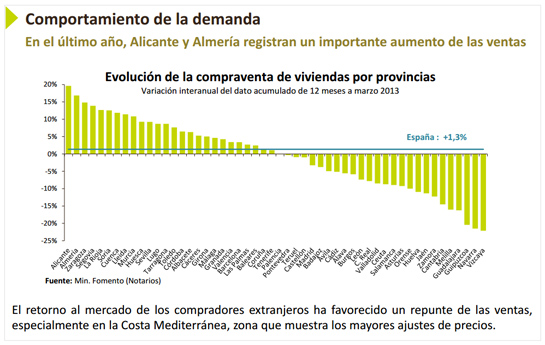

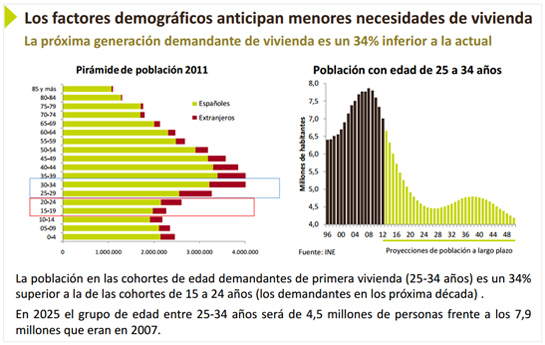

Por lo que a la DEMANDA respecta, tras el repunte de finales de 2012 por el fin de las deducciones fiscales, la compraventa de viviendas se ha desplomado en los primeros meses de 2013. Algunas provincias presentan señales positivas debido a un interés extranjero que ya supone el 17% de las ventas, lejos no obstante de los volúmenes récords de 2006 y 2007. Los factores demográficos serán claves a futuro: los flujos migratorios y la inversión de la pirámide poblacional anticipan una menor necesidad orgánica que condicionará la actividad.

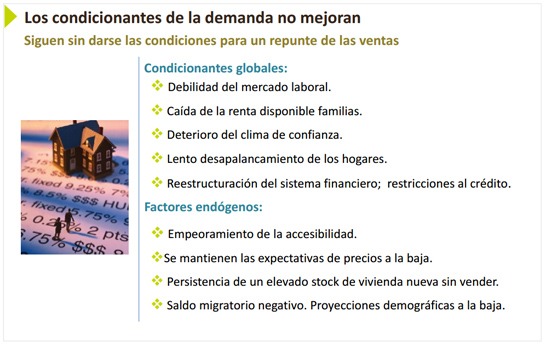

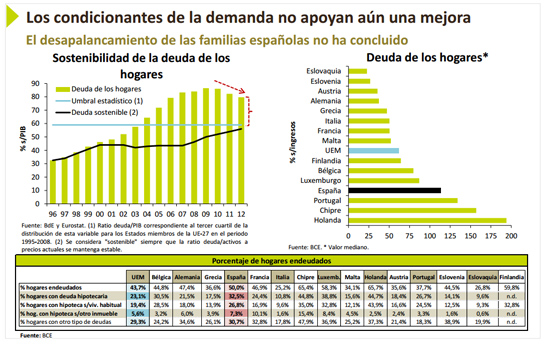

CONDICIONANTES Y PERSPECTIVAS.

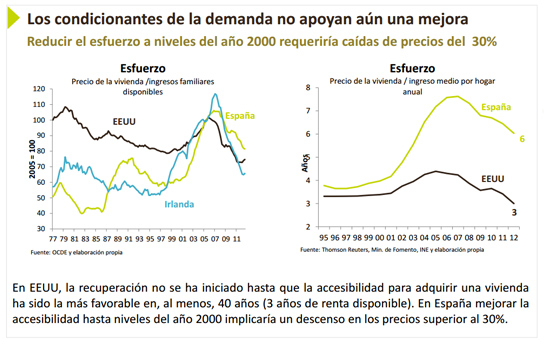

Otro buen resumen para arrancar, complementado con la realidad financiera (deuda respecto a ingresos y PIB) de los hogares españoles:

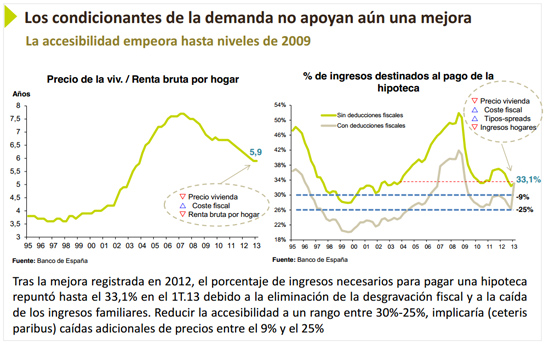

A partir de la diapositiva 33, entra en los factores ‘objetivos’ determinantes de la sobrevaloración o infravaloración de la vivienda.

Número de veces en que está contenida la renta bruta familiar en el precio, usado más para vivienda habitual.

Price to rent o rentabilidad del alquiler, utilizado para determinar el potencial interés inversor.

Y la (fallida) conclusión. En su escenario central, el ajuste se prolongaría hasta 2014, con una caída adicional de los precios nominales del 8,7% desde los niveles actuales. Más aún, auguran un 2015 y 2016 casi planos, pero sometidos a los vaivenes de ese monstruo que devora sigilosamente nuestros ahorros llamado inflación. Casi idílico me parece.

Un discurso incongruente al calor de todo lo anterior. Más cuando se sabe que para que el mercado tire se necesita financiación y, sobre todo, desplome final del valor de las casas, mayor depósito de valor de los españoles. Pero claro, eso es equity negativo (valor de la deuda mayor que la del activo) y, por tanto, mora, provisiones, impacto en beneficios… Y, hombre, piedras contra el propio tejado, las justas. Ya saben, Sareb no hay más que una y a ti te encontré en la calle."

Fuente: Cotizalia

No hay comentarios:

Publicar un comentario