Es la estrategia seguida por el BCE para salvar y favorecer a Estados y Bancos, en perjuicio del ahorrador, cómo no:

"La política monetaria ‘acomodaticia’, como le gusta denominarla a Mario Draghi, da un nuevo paso al frente. El Banco Central Europeo (BCE) recortó ayer en un cuarto de punto el precio oficial del dinero, hasta un histórico 0,5%, con un doble objetivo: escapar de la recesión que asola a la Eurozona, y, como consecuencia de ello, evitar riesgos deflacionistas, precisamente por el estancamiento de la actividad económica, que ha llevado al IPC armonizado hasta el 1,2% en abril, el nivel más bajo en cuatro años. O el 1% interanual si se excluyen los componentes más volátiles de la inflación (energía, alimentos, tabaco y alcohol).

¿La causa? Una recesión prolongada (con altibajos) que ha empujado al desempleo hasta el 12,1% de la población activa, casi cinco puntos más que al comienzo de la crisis.

Aunque los riesgos de deflación son todavía bajos, lo cierto es que el peligro está sobre la mesa, y eso explica que el BCE -fiel a sus principios- siga recortando los tipos de interés de una forma gradual y no de una sola vez, como habitualmente hacen laReserva Federal y el Banco de Inglaterra, pese a que la inflación se sitúa ya lejos del 2% que se ha autoimpuesto el BCE como objetivo de su política monetaria. Y nada indica que pueda subir a corto y medio plazo en un contexto de depresión de la demanda interna.

Tantas dosis de gradualismo, por el momento, no han sido suficientes para alterar las perspectivas de crecimiento de la Eurozona. El propio BCE ha reconocido en su último Boletín Mensual que esa recuperación no llegará hasta la última parte del año. Pero no tanto por la cuantía del precio del dinero -el Euribor ha pulverizado sus mínimos históricos- sino porque la transmisión de la política monetaria se ha roto, lo que quiere decir que los mercados nadan en liquidez (gracias las inyecciones masivas del BCE), pero los flujos de dinero no llegan a los agentes económicos. En particular, a las pequeñas y medianas empresas.

Por decirlo de una manera directa, se han atascado las cañerías por las que debería circular la política monetaria. De ahí que, en los mercados, se baraje ya la posibilidad de que el Banco Central Europeo se vea obligado a adquirir activos titulizados de pequeñas y medianas empresas para desatascar el crédito.

"En última instancia, el BCE tendrá que comprar activos del sector privado a fin de arreglar el mecanismo de transmisión", dijo a Reuters Andrew Bosomworth, de la firma de bonos PIMCO, la primera gestora de fondos soberanos del mundo.

Reformas y demanda interna

Y no llega la liquidez, según el BCE, debido a la ausencia de reformas económicas destinadas a hacer más eficientes los mercados de bienes y servicios. Según sus palabras, los riesgos están relacionados con la posibilidad de que la demanda interna sea “más débil de lo previsto” y con la aplicación “lenta o insuficiente” de reformas estructurales en la zona del euro. Estos factores, sostiene el BCE, pueden frenar la mejora de la confianza y, con ello, retrasar la recuperación. Pero no sólo eso. Como dijo ayer Draghi, la bancarización de las economías europeas es excesiva, hasta el punto de que mientras que en EEUU el 80% de la financiación de las empresas se hace a través de los mercados de capitales, en la UE ocurre justamente lo contrario: el 80% de la financiación procede de préstamos bancarios.

¿Hasta cuándo seguirá el BCE aplicando la misma medicina? Los economistas de Capital Economics sostienen que el BCE mantendrá los tipos de interés en niveles mínimos hasta principios de 2017, aunque siempre que los Gobiernos continúen haciendo una política fiscal restrictiva que haga más eficaz la política monetaria ‘acomodaticia’. Y en todo caso, hasta que concluya la parte más importante del ingente proceso de desapalancamiento que vive la banca europea, en particular la de los países periféricos, que está devolviendo crédito a marchas forzadas, lo que le impide dar préstamos al mismo tiempo para poder mantener a salvo sus ratios de solvencia. Por eso, el BCE se ha comprometido a continuar con la barra libre de liquidez hasta mediados del año próximo.

El recorte de los tipos de interés, de hecho, tiene mucho que ver con una solución de emergencia para que la banca de los países periféricos (entre ellos España) se financie más barato, lo que ayudará a equilibrar su cuenta de resultados y su balance en unos momentos en los que la actividad típicamente bancaria está bajo mínimos.

Sin crédito no hay negocio bancario, y de ahí que se pretenda restaurar sus balances en pleno proceso de saneamiento. Como recordó ayer Draghi, la fragmentación del sistema bancario en Europa ha llevado a que una misma entidad (cuya solvencia por lógica es la misma) se financie 150 o 200 puntos básicos más caro en un país que en otro (puso como ejemplo Fráncfort o Milán), lo que distorsiona la esencia de la unión monetaria.

O lo que es lo mismo, se trata de que los bancos mejoren su margen de intermediación (la diferencia entre el precio al que prestan a sus clientes y al que captan dinero). Y el primer paso, en el caso español, fue prohibir los depósitos de alta rentabilidad, lo que significa que la banca cada vez se financia más barato. Algo que, por el momento, no se traduce en un recorte significativo de los tipos de interés que se cargan sobre quienes obtienen un préstamo.

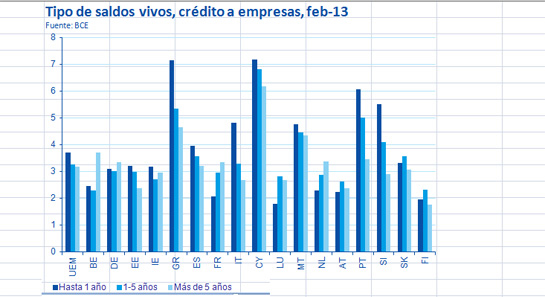

Préstamos por las nubes

En el caso de las empresas españolas, el escenario es el siguiente. El tipo sintético de las nuevas operaciones alcanza el 3,91%, pero en los préstamos hasta un millón de euros -que son los que más afectan a las pequeñas y medianas empresas- se sitúa en el 5,65%. O del 5,17% si se devuelve el préstamo antes de un año. Una tasa que, en todo caso, se sitúa muy por encima de la media de la Eurozona: un 3,83%. España es, de hecho, junto a los países intervenidos, Italia y Malta una de las naciones con tipos de interés más elevados. Los existentes en Alemania son, por ejemplo, un 25% inferiores a los españoles.

El punto central, por eso, no es tanto el precio del dinero, sino garantizar que los canales de transmisión de la política monetaria funcionan, y esa ecuación sigue sin resolverse, como reflejan trimestre a trimestre las encuestas sobre préstamos bancarios que hace de forma periódica el BCE.

De lo que no hay ninguna duda es de que el Banco Central Europeo no está dispuesto a reactivar el programa de compra de bonos de los Estados con problemas. Entre otras cosas porque la relajación en los diferenciales de prima de riesgo hace cada vez menos relevante esta posibilidad. De lo que se trata ahora es de compensar la bajada de las rentabilidades de los países periféricos, cuya consecuencia es un estrechamiento de los márgenes bancarios. No es lo mismo captar dinero del BCE al 0,75% -como hasta ayer- y colocarlo al 5% en deuda española, que hacerlo al 0,5% con una rentabilidad del 4%, que es como cotiza el bono a diez años. Por eso, también se rebaja el coste de financiación.

Con esta estrategia, en paralelo, el BCE pretende desacoplar los problemas de la deuda soberana de los balances bancarios, toda vez que son las propias entidades quienes compran la deuda pública. Y de hecho eso es lo que explica la bajada de los diferenciales. El riesgo soberano afecta cada vez menos a los sistemas bancarios, protegidos por el BCE a través de su política monetaria.

Todos los países se están financiando ahora más barato que hace unos trimestres, y lo que parece pretender ahora el BCE es canalizar los depósitos bancarios (en manos de familias y empresas) hacia la deuda soberana. De esta manera, no se ensancharía el balance del BCE (menos presiones inflacionistas) y, al mismo tiempo, la banca tendría que pagar menos dinero por los ahorros que capta de los particulares. De hecho, eso es lo que está ocurriendo ahora. La rentabilidad de los depósitos con un plazo situado entre uno y dos años ha caído desde el 3% de hace poco más de un año al 2,08% en marzo. Y sigue a la baja.

No se trata, desde luego, de una cifra precisamente pequeña. Los depósitos de los hogares españoles colocados temporalmente en los bancos ascendían el pasado mes de marzo hasta los 724.105 millones de euros, que ahora se quieren canalizar hacia otros fines. Ganan bancos y Estados, pierden los ahorradores."

Fuente: El Confidencial

No hay comentarios:

Publicar un comentario