McCoy analiza la situación económica y política de Nigeria, y el impacto potencial y su relación con una creciente expansión de los islamistas radicales del Boko Haram en Nigeria, y por extensión a toda África Occidental...

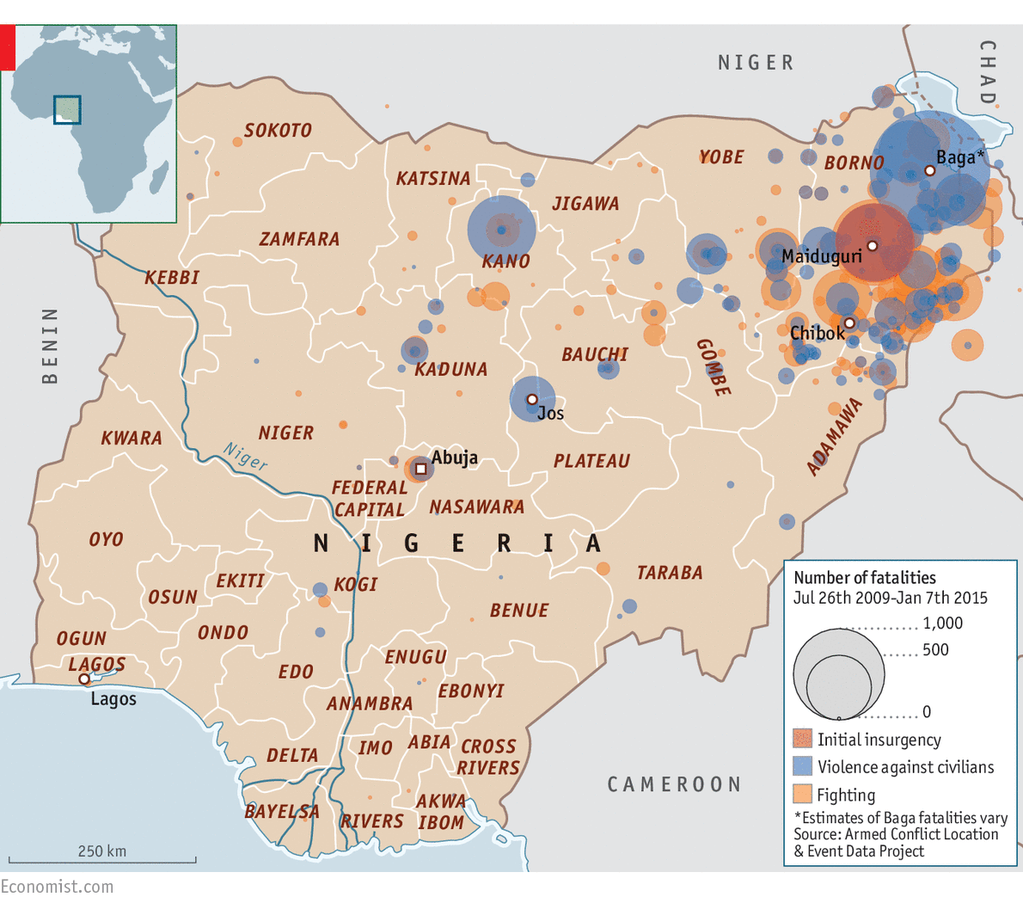

Siguiendo la tradición de los últimos Valor Añadido, hoy vamos a comenzar con un gráfico, esta vez sacado de The Economist.

Como pueden ver, aunque la acción de Boko Haram está muy concentrada en el noreste de Nigeria y norte de Camerún, la actividad de este carnicero despiadado comienza a extenderse por todo el territorio de la primera economía de África (V.A., “Adiós Sudáfrica, hola Nigeria: África cambia de líder”, 08-04-2014). En el caso de que llegue a hacerse con el control de las explotaciones locales de crudo, escenario (aún) lejano, la posibilidad de multiplicar su financiación y aspirar a una extensión de sus dominios hacia otros estados del continente, siguiendo el modelo ISIS, se convertiría en algo factible.

Más nos vale, por tanto, seguirle la pista de cerca (el sábado, sin ir más lejos, lanzó una ofensiva sobre Maiduguri, ciudad de dos millones de habitantes).

Alguno puede pensar que se trata de una especulación sin sentido, pero no lo es en la medida en que las posibilidades del propio Gobierno nigeriano para combatir a la guerrilla son muy limitadas. No en vano, la caída del precio del petróleo le ha pasado una factura similar a la de algunos de los productores más vulnerables: el 70% de los ingresos presupuestarios del Estado africano se derivan del oro negro; el agujero en las cuentas públicas es sustancial.

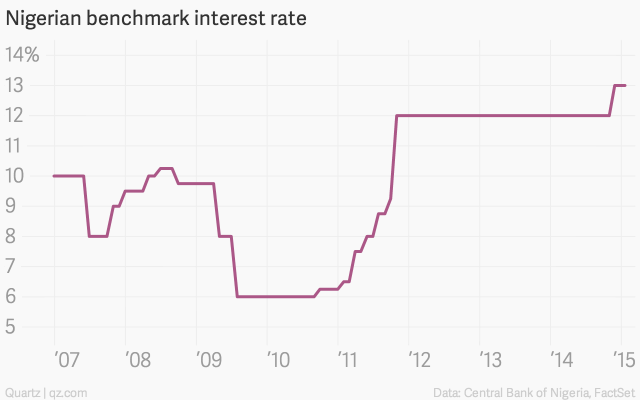

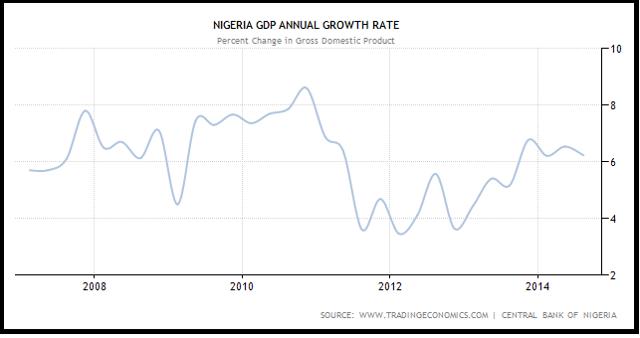

El desplome de la materia prima no sólo ha afectado a las estimaciones de crecimiento de su economía para 2015 (revisada a la baja del 7,3% al 4,8% en la última actualización del FMI), sino que ha obligado a su banco central a ampliar –con poco éxito, pues ya se ha visto superada– la banda de fluctuación de su moneda contra el dólar tras gastarse un porcentaje no menor de sus reservas extranjeras en mantenerlo (un 25% sin ir más lejos, de noviembre de 2013 a enero de 2015). Y a subir los tipos de interés hasta el 13%, desde el 6% de 2010, para evitar la fuga de capitales foráneos.

Estos dos gráficos, que tomo prestados de Quartz y Seeking Alpha, así lo acreditan.

Es verdad, la situación no es dramática a día de hoy, toda vez que la propia acción del supervisor permitió en su momento controlar una inflación desbocada y sentar las bases para una expansión ordenada del PIB.

Sin embargo, la rapidez con la que se está complicando el panorama asusta a los expertos y puede servir para dar alas a los islamistas radicales, que encontrarían en el deterioro adicional de la posición exterior de Nigeria (2015 puede ver su primer déficit por cuenta corriente en una década), en el freno inversor asociado al desplome del crudo y en el encarecimiento de la vida, vía escasez de producto e importaciones más costosas –no en vano, los futuros descuentan que la naira pase a cotizar a 230 unidades por dólar de aquí a un año frente a los 160 de noviembre y los 190 de ahora–, caldo de cultivo adicional para la aceptación de sus proclamas en un año que, por si fuera poco, es electoral a nivel nacional y en varias regiones del vasto país.

Si Nigeria termina cayendo, la posibilidad de que la ingobernabilidad se extienda a toda África occidental cobrará peso. Y, a partir de ahí, con Al Qaeda en Mali y Mauritania y demás insurgentes interesados en alimentar inestabilidad en otras naciones del continente, la cosa se puede complicar pero que mucho, mucho, mucho.

Lo dicho, no lo pierdan de vista.

No hay comentarios:

Publicar un comentario