McCoy advierte nuevamente sobre el riesgo de deflación en Europa y la errada solución que es combatirla con medidas cuantitativas del BCE (imprimir moneda y comprar deuda con el nuevo dinero), que no solo no soluciona el problema, sino que lo agrava provocando inflación de activos y burbujas, represión financiera (destroza el ahorro, desincentiva la inversión productiva sana...) y deflación de rentas (menor poder adquisitivo para la mayoría de ciudadanos privilegiando los intereses políticos y de lobbies.

Y es que nada de esto puede tener el más mínimo sentido si no se realizan las reformas estructurales que permitan la sostenibilidad por parte de los gobiernos y países implicados. Eso es lo responsable, pero lo difícil políticamente pues el político solo se preocupa por el corto plazo y las medidas expansivas es lo que dan, tiempo...

Artículo de El Confidencial:

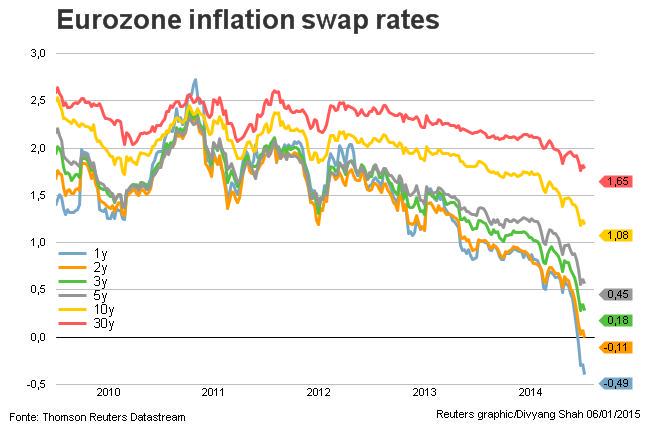

Los datos de precios al consumo de diciembre en la Eurozona que se han dado a conocer hoy, con su cifra negativa de -0,2%, son una prueba más de lo que algunos llevamos tiempo pronosticando: Europa se encamina a una deflación que ya descuenta el mercado (vid infra) y que el tiempo se encargará de probar más estructural de lo que muchos piensan. Una vez más, se quiere encomendar la solución de este problema a un BCE al que se le pide más de lo que puede dar y cuyo gobernador contrapone siempre a sus mensajes de esperanza, obligaciones para los políticos beneficiarios de su acción, a saber: disciplina fiscal y reformas estructurales.

Esta es la parte interesadamente olvidada de su discurso, pese a que no hay comparecencia en la que ambas condiciones suficientes para la eficacia de sus políticas no sean objeto de mención. De ahí que, sin ellas, cualquier acción por su parte esté condenada al fracaso y sirva casi exclusivamente tanto para generar (aún más) deflación de rentas e inflación de activos, como para salvaguardar la viabilidad de unos bancos y unos Estados cada vez más alejados de la vida real de sus ciudadanos y clientes. La ortodoxia es necesaria para asegurar la continuidad de los sistemas de bienestar, mientras que sin cambios profundos que liberen a los factores de producción de sus rigideces actuales y favorezcan la integración es imposible que el proyecto único avance. Es así.

El famoso QE que se pide al banco central no va a servir para nada.

Se multiplican las voces que así lo reconocen (muy interesante Stephen Roachen esta entrada de Project Syndicate). Entre otras cosas porque el problema global actual es de exceso de capacidad, productiva y crediticia, que incide negativamente sobre inversión y financiación. Sólo la necesidad desesperada de rentabilidad de los actores de la economía financiera, o la de conseguir inorgánicamente ahorros y crecimiento por parte de los integrantes de la real, están siendo capaz de generar una ilusión de actividad todavía ajena al bolsillo del común de los mortales.

Por si fuera poco, los riesgos que afectan a la integridad regional -con múltiples procesos electorales en curso- impiden que los agentes económicos piensen en el largo plazo, constriñendo aún más las posibilidades del continente. Como señalamos el pasado 29, Grecia es el primer síntoma de un mal generalizado en las democracias de la Eurozona.

En un entorno de tipos de interés cercanos a cero (vid supra), de coste de financiación de los países miembros en niveles absurdamente mínimos y con el euro por los suelos -al menos frente al dólar-, el impacto de la compra masiva de deuda soberana lo único que facilitará será la consolidación de incipientes burbujas y la procrastinación política, es decir: el retrasar lo inevitable, aquellas decisiones sin las cuales muchas naciones carecen de solución viable a su situación fiscal (si es que aún queda dicha posibilidad, que en muchos casos es discutible).

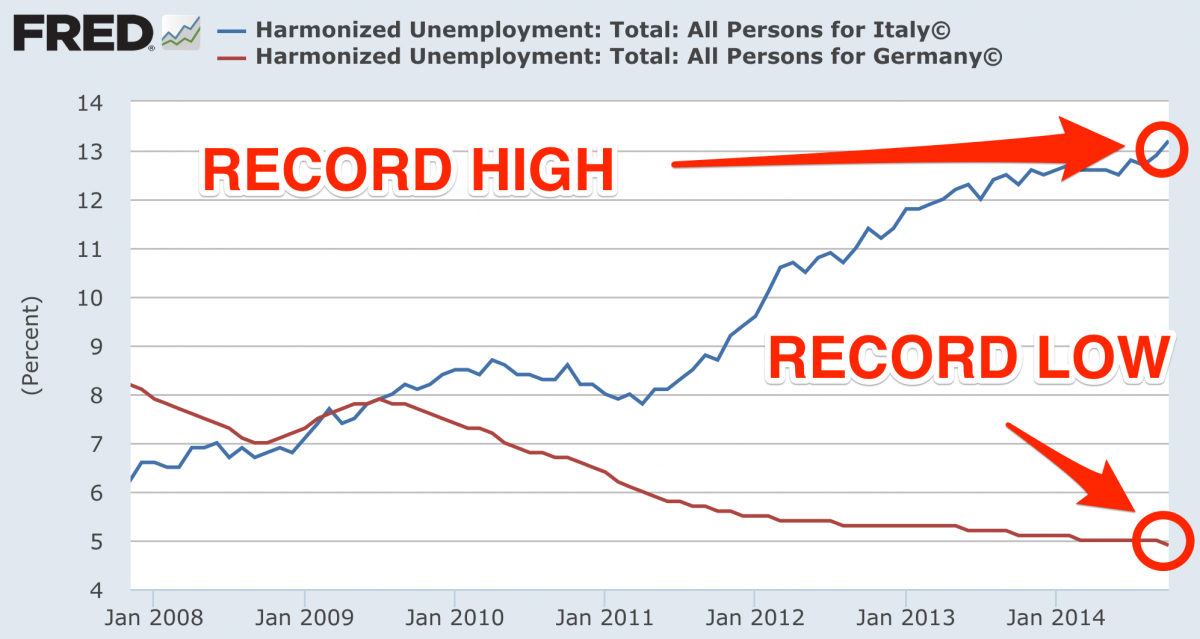

No cabe pensar que una medida del calado de esa fuera a tener en Europa el impacto que ha facilitado la incipiente reactivación económica en Estados Unidos, muchos años y billones de dólares después, por cierto. No son realidades comparables a nivel territorial, económico, empresarial o financiero.No way. Nouriel Roubini lo explica muy bien en el siguiente post: "9 ways the Eurozone is more fragile than the US", 05-01-2015. Cullen Roche lo borda, por su parte, en este otro: "Why is the European Monetary Union unworkable?", 06-01-2015. La UE es una entelequia, una amalgama de proyectos individuales. Sirva como muestra este botón, tomado de los datos de empleo publicados por Eurostat ayer.

El problema actual no es de liquidez. Sobra el dinero. Es de solvencia de un modelo, el comunitario, que fue concebido erróneamente y que se vuelve a enfrentar a su particular boom or bust. Y sobre el que pesan corrientes de fondo que no hacen sino complicar aún más su situación, caso de la demografía, la tecnificación o la globalización con su subsiguiente impacto en precios y salarios, en consumo y márgenes. Aumentar el balance del BCE como si no hubiera un mañana –ese es el problema de fondo, que lo hay– supondrá un nuevo ejercicio de complacencia frente al mercado –que lo recibirá con la correspondiente alharaca aun a sabiendas de que traerá retornos más difíciles y mayor volatilidad–, pero condenará aún más a generaciones de europeos, los mismos que ahora se creen la milonga de que euro y petróleo son la solución a todos sus males… hasta que vuelvan a despertar a su realidad.

No se equivoquen. Es hora de la Política, con mayúsculas. La de estadistas capaces de elegir susto ante el riesgo de muerte.

Se busca líder/es dispuestos a dignificarla.

No hay comentarios:

Publicar un comentario