Artículo de Libre Mercado:

Estonia (Wikipedia)

Entre los años 2000 y 2008, el PIB de Estonia crecía a un ritmo medio del 7%. Este acelerado ritmo de desarrollo elevó del 45% al 67% la convergencia de su PIB per cápita con la media de la Unión Europea. Durante la primera mitad de este periodo de boom, el crecimiento era equilibrado y alto, con niveles reducidos de inflación, creación sostenida de empleo, subidas salariales en línea con la productividad creciente… Pero, en la segunda parte de este periodo, los fundamentales del desarrollo de Estonia se deterioraron, al hilo de un boom crediticio que disparó del 40% al 110% los préstamos en circulación y duplicó el empleo en el sector inmobiliario.

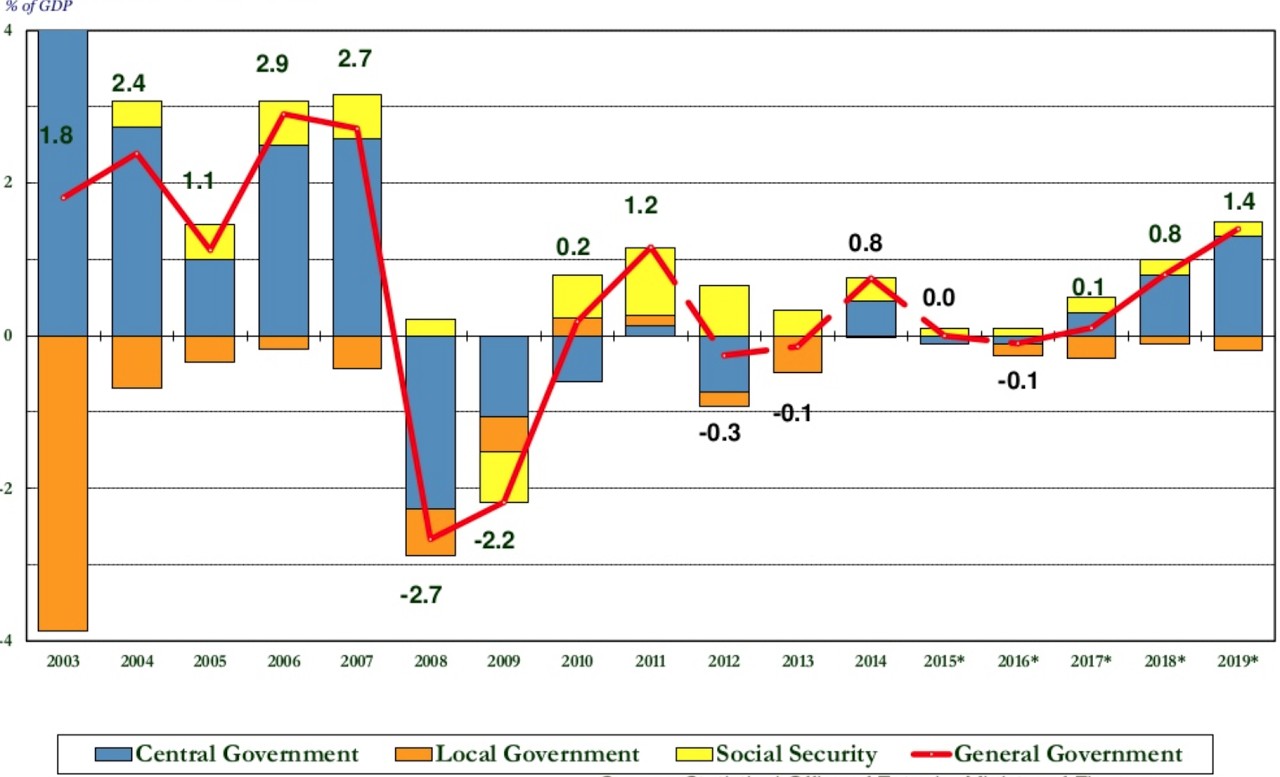

Las cuentas públicas de Estonia habían mantenido una posición fiscal muy responsable en los años previos a la Gran Recesión. En 2006 y 2007, el superávit fiscal superó el 2,5%. Esto había permitido reducir la deuda pública por debajo del 5% del PIB. Sin embargo, el cambio a peor de la economía mundial a partir de 2008 golpeó duramente a Estonia y transformó el superávit en un déficit cercano al 3% del PIB.

El cuadro para 2009 era desolador. La caída del PIB iba a rondar el 14% y a esto se sumaban otros factores que empeoraban el cuadro fiscal, como el aumento del gasto ligado a la subida del paro o el deterioro de la recaudación fiscal. Las proyecciones oficiales anticipaban un escenario de déficit del 10% del PIB que habría resultado insostenible para una pequeña economía como la de Estonia. Por este motivo, se introdujeron medidas de ajuste por un monto cercano al 9% del PIB. Para poner este dato en perspectiva, un ajuste la mitad de intenso permitiría eliminar el déficit público en España.

El plan de ajuste

El grueso del esfuerzo se canalizó vía recortes de gasto. Estonia hizo un hondo ejercicio de austeridad pública que incluyó las siguientes medidas:

- Reducción del 10% en los salarios de los funcionarios.

- Recorte del 20% en la retribución de cargos públicos y asesores.

- Ajuste del 7-8% en el presupuesto de todos los ministerios, incluyendo Sanidad, Educación...

- Reforma de las pensiones mediante la aplicación de un nuevo factor de sostenibilidad.

- Congelación del gasto en nuevos proyectos de infraestructuras.

- Cierre de empresas estatales, duplicidades administrativas, entes públicos…

- Privatización de activos inmobiliarios controlados por el Estado.

- Reducción significativa de las subvenciones.

Pero no todo el ajuste se volcó por la vía de la reducción del gasto. Hubo subidas fiscales como la del tipo general del IVA, que pasó del 18% al 20%. También aumentó el tipo reducido, que subió del 5% al 9%. Además, se eliminaron deducciones en el IRPF, se subieron los impuestos aplicados al consumo eléctrico y se aumentaron las retenciones a las rentas del trabajo que financian las prestaciones por desempleo.

Poco a poco, las cuentas públicas de Estonia se han ido equilibrando. Del déficit del 2,7% del PIB registrado en 2008 se pasó al superávit del 0,2% del PIB logrado dos años después, en 2010. Desde entonces, los números rojos jamás han superado el 0,3% del PIB y la proyección apunta hacia un superávit cercano al 1,5% del PIB a finales de la presente década.

Un país de impuestos bajos

La carga fiscal llegó a subir del entorno del 31% del PIB a niveles superiores al 35% del PIB, pero se ha reducido progresivamente entre 2012 y 2016, recuperando ya los niveles previos a la crisis.

En el IRPF, Estonia aplica un tipo único del 20%. Tras el desarrollo de este flat tax o impuesto plano en la década de 1990, el pequeño país báltico fue reduciendo el tipo aplicado a las rentas del trabajo, pasando del 26% al 21% entre 2004 y 2014 y adoptando el tramo del 20% en 2015. Estas rebajas se profundizaron a base de aumentar el mínimo exento, que ha pasado de 1.074 euros en 2004 a 2.040 euros en la actualidad.

El efecto expansivo que han tenido las políticas de impuestos bajos ha contribuido a aumentar la recaudación pese a la rebaja de los tipos fiscales. El IRPF recaudaba 200 millones en 1994 frente a los 600 de 2004. Una década después, en 2014, los ingresos ya se acercaban a los 1.200 millones de euros.

Con el Impuesto de Sociedades se tomó una decisión similar y se adoptó también un flat tax que ha sido reducido hasta alcanzar el 20%. No obstante, la verdadera ventaja que otorga el modelo de Estonia pasa por la forma en que se aplica este gravamen. En la inmensa mayoría de países, Sociedades es una retención aplicada sobre el beneficio de las empresas.

Sin embargo, en Estonia se permite que las compañías retengan intacto el 100% de sus beneficios para que puedan reinvertirlos, emplearlos para reducir su endeudamiento, etc. Bajo este sistema, el Impuesto de Sociedades sólo se aplica cuando hay una distribución de beneficios. Por tanto, en el reparto de dividendos sí que se aplica la tasa del 20%.

Este atractivo sistema ha atraído a empresas multinacionales que han llevado a Estonia parte de su actividad europea. Al hilo de este boom económico, la recaudación generada por este tributo ha pasado de 56,9 millones en 1996 a 199,6 millones en 2006 y 389,4 millones en 2016.

En cuanto a las cotizaciones sociales, el 16% del coste laboral se aporta a un sistema de reparto mientras que el trabajador aporta un 6% adicional en una cuenta de ahorro privado que se introdujo de manera obligatoria para todos los trabajadores nacidos después de 1983 y que también puede utilizarse de manera voluntaria en el caso de ocupados de mayor edad. Este sistema híbrido aumenta el peso de la capitalización, al calor del ejemplo marcado por la reforma de las pensiones que José Piñera impulsó en Chile y otros muchos países.

Sobre el éxodo de la población

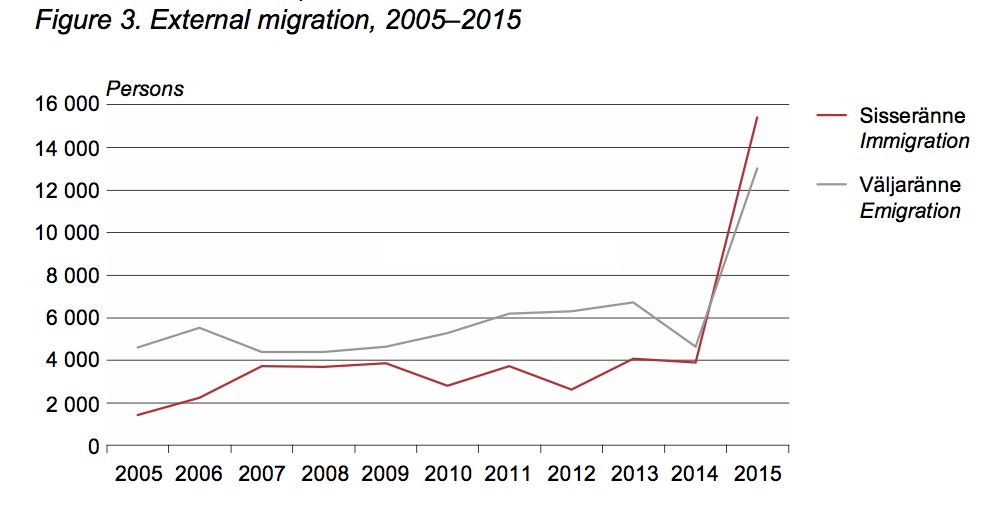

Desde que Estonia alcanzó la independencia y se liberó del yugo soviético, miles de personas han hecho las maletas en busca de una vida mejor. Hay quienes han pretendido ligar este fenómeno a las políticas de austeridad, a pesar de que el fenómeno se venía desarrollando desde la década de 1990. De hecho, entre 2014 y 2015 se consolidó un cambio de tendencia histórico que ha resultado en que la inmigración ya está por encima de la emigración. De hecho, el 69% de las entradas de nuevos residentes se explica por el retorno de estonios que habían salido al extranjero en épocas anteriores.

La recuperación

Entre 2011 y 2015, la tasa de paro se ha reducido del 12,6% al 6,3%. Durante el mismo periodo, la tasa de privación material severa ha caído del 8,7% al 4,5%, evidenciando que lo peor de la crisis ha quedado atrás. En cuanto al PIB, los años 2011 y 2012 permitieron recuperar buena parte de la actividad perdida, con datos de crecimiento del 7,6% y del 5,2%. Desde entonces, el PIB avanza a un ritmo más moderado, con tasas del 1,6%, 2,9% y 1,1% en el periodo 2013-2016.

No hay comentarios:

Publicar un comentario