John Müller analiza la brutal demagogia (y profundo desconocimiento) de los críticos del sistema de capitalización chileno, tras el debate abierto en el país por activistas, mostrando la debilidad y error de tales críticas.

Artículo de El Español:

Una multitudinaria manifestación en Santiago de Chile el domingo 24 de julio ha dado pie a que la prensa diga que “los chilenos se rebelan contra el sistema de pensiones de Pinochet”. El modelo de capitalización individual ideado por José Piñera en 1981 siempre ha recibido críticas -algunas de ellas fundadas-, pero es la primera vez que el activismo llega a la calle, un hecho novedoso y que ha sido amplificado por las redes sociales.

Artículo de El Español:

Una multitudinaria manifestación en Santiago de Chile el domingo 24 de julio ha dado pie a que la prensa diga que “los chilenos se rebelan contra el sistema de pensiones de Pinochet”. El modelo de capitalización individual ideado por José Piñera en 1981 siempre ha recibido críticas -algunas de ellas fundadas-, pero es la primera vez que el activismo llega a la calle, un hecho novedoso y que ha sido amplificado por las redes sociales.

Después del fiasco de Bachelet a la hora de materializar su promesa de implantar la gratuidad educativa en un país donde el gasto en educación llegaba al 6,9% del PIB (media de la OCDE: 6,1%), pero lo realizaba fundamentalmente el sector privado y no el Estado, los sectores más radicales de la sociedad chilena -algunos de los cuales participan en el Gobierno de la Nueva Mayoría-, han decidido enfocar su ira en el sistema de pensiones para intentar sustituirlo por un sistema de reparto.

El activismo en las calles llega después de que una comisión de expertos, diseñada al gusto del Ejecutivo de Bachelet, desaconsejara en 2015 la introducción del sistema de reparto y recomendara cambios no fudamentales. Un gran protagonismo en la nueva campaña lo ha tenido la Fundación Sol, que se define como un Do-Tank (un centro de estudios activista), creado expresamente para sensibilizar a la población “en el conflicto de clases” e introducir un sistema de reparto basado en la solidaridad intergeneracional. Pese a la falta de imparcialidad de sus “estudios” sobre pensiones, Sol ha conseguido convertirse en una referencia para los medios de comunicación chilenos y españoles que repiten acríticamente sus comunicados.

Una mujer se manifiesta contra el sistema de pensiones en Chile. Efe

El principal y más repetido cuestionamiento de la Fundación Sol es que las pensiones chilenas son muy bajas. Afirman que más de un 90% de las pensiones pagadas por los fondos de pensiones no alcanzan los 147.000 pesos chilenos (202 euros al cambio) apenas dos tercios del ingreso mensual mínimo en Chile que es de 225.000 pesos (310 euros). Lo que no revelan los autores del estudio es cuántos años de cotización acreditan los que reciben esas cantidades y sobre qué base salarial se calculan, elementos esenciales para juzgar lo que tenemos delante.

Todo el mundo tiende a pensar que el césped del vecino es más verde, pero en este caso las comparaciones entre distintos sistemas (capitalización y reparto) no terminan de aclarar las cosas. La pensión media en Chile representa un porcentaje mayor en términos de PIB que la pensión media española. En Chile, según el órgano regulador de los fondos de pensiones, la jubilación media es de 207.382 pesos (285,7 euros). En España, con un sistema de reparto ya muy consolidado, es de 1.043,48 euros, según datos del Ministerio de Empleo y Seguridad Social. Pero la economía de Chile es casi la quinta parte (19,8%) de la de España (un PIB de 214.560 millones de euros frente a 1.081.191 millones). Para que la pensión chilena representara lo mismo que la española en términos de riqueza nacional debería ser de 208,6 euros o unos 151.235 pesos.

Pero esta es una comparación muy gruesa porque la naturaleza de las economías como la de los sistemas de pensiones son radicalmente distintas. La verdad es que las pensiones chilenas son bajas porque los más de 10 millones de chilenos afiliados al sistema -de los que 5 millones actualmente cotizan-, ahorran mucho menos que los españoles para su jubilación.

El sistema de capitalización puede ser más eficiente, pero magia no hace. La cotización que marca la ley chilena y que el empresario debe ingresar en una cuenta a nombre del trabajador ha sido del 10% de su salario desde que se creó el sistema. Por su parte, la Seguridad Social española detrae un 37,38% de la renta generada por cada trabajador en forma de cotizaciones (un 23,6% en términos reales debido a exenciones y ayudas a los empleadores). E incluso así, el modelo español presenta un déficit importante después de liquidar sus compromisos.

La única área donde un sistema de pensiones de reparto frente a uno de capitalización presenta ventajas es en la política: con el primero es más fácil aplazar los problemas y centrifugar el riesgo moral obligando a unos a que paguen por las malas decisiones de otros. Pero, incluso así, si se cotiza poco, se cobra poco. ¿Imaginan cuál sería la pensión media en España si la cotización a la Seguridad Social bajara al 10%? Bajísima.

Lo que sí es seguro es que en España habría mucho más empleo porque las cotizaciones sociales constituyen el primer coste laboral no salarial de España y es un elemento de fuerte disuasión para crear empleo. Ese obstáculo no existe hoy en la economía chilena, porque la cotización no es un impuesto al empleo sino parte de la renta del trabajador. Pero a los partidarios de crear un sistema de reparto no parece importarles.

La llamada 'cuña fiscal', el efecto de los impuestos y las cotizaciones sociales sobre la renta, que es una medida de la presión fiscal sobre el trabajo, es bajísima en Chile mientras que en España es la decimotercera más alta de la OCDE. Los políticos chilenos, en vez de considerar esto una favorable singularidad, quieren acercarse al promedio de la OCDE para poder financiar sus propios planes.

Presión fiscal sobre el trabajo. OCDE

Un sistema de capitalización es capaz de resistir mejor el invierno demográfico de las sociedades ricas porque no depende de las cotizaciones de los demás, sino del ahorro personal. Por lo tanto no se trata de un apunte contable como el de la Seguridad Social -que al mismo tiempo que ingresa las cotizaciones las gasta en las pensiones de otros-, sino de dinero efectivamente depositado en una cuenta personal. Es un modelo plenamente contributivo. Suecia, con su sistema de cuentas nocionales, se ha aproximado a él y corregido su fórmula de solidaridad intergeneracional

Es verdad que en la administración de ese ahorro puede haber altibajos, pero los fondos chilenos tardaron apenas un año en recuperarse del crash de Lehman en 2008. La rentabilidad histórica desde 1981 hasta 2012 de los fondos chilenos estaba entre en el 8,58% (cifra oficial de la Superintendencia de Pensiones) y el 6,61% (cifra de un analista crítico) real, es decir descontada la inflación. En los últimos años, los tipos negativos han erosionado esa rentabilidad oficial que hoy tiende al 7%.

Bajo este sistema los chilenos han ahorrado para sus pensiones 167.837 millones de dólares, cifra que supone casi el 70% de su PIB. De esta cantidad, según la Asociación de Fondos de Pensiones, el 70% (más de 110.000 millones de dólares) corresponde a la rentabilidad acumulada en los 35 años de vigencia del sistema, el resto son las aportaciones individuales.

El sistema chileno no es perfecto, pero sus bases son más razonables que las de un modelo fundado en el reparto que termina constituyéndose en una amenaza para la sostenibilidad fiscal de un país como sucedió en Chile hasta 1973 y como está experimentando España (aquí un análisis de Jesús Fernández-Villaverde y David López-Salido sobre el asunto). El sistema de capitalización, además, actúa como una bola de nieve que permite crear más riqueza. Los positivos efectos macroeconómicos del modelo chileno han sido demostrados (se pueden consultar algunos estudios de economistas de reputación comprobada aquí y aquí).

¿Se puede introducir más justicia social en el modelo chileno? Uno de los grandes problemas del sistema es que el trabajador autónomo puede evadir la obligación de ahorrar para su pensión y hacerlo en otros activos, por su propia cuenta y riesgo. Pero el sistema de pensiones no impide que el Estado chileno cree toda una panoplia de pensiones solidarias para quienes lo necesiten y, obviamente, lo merezcan. El problema es que si destruye el sistema de creación de riqueza al que contribuye el sistema de capitalización -que ya está amenazado naturalmente por la falta de crecimiento global- le quedará muy poco o nada para distribuir en el de reparto.

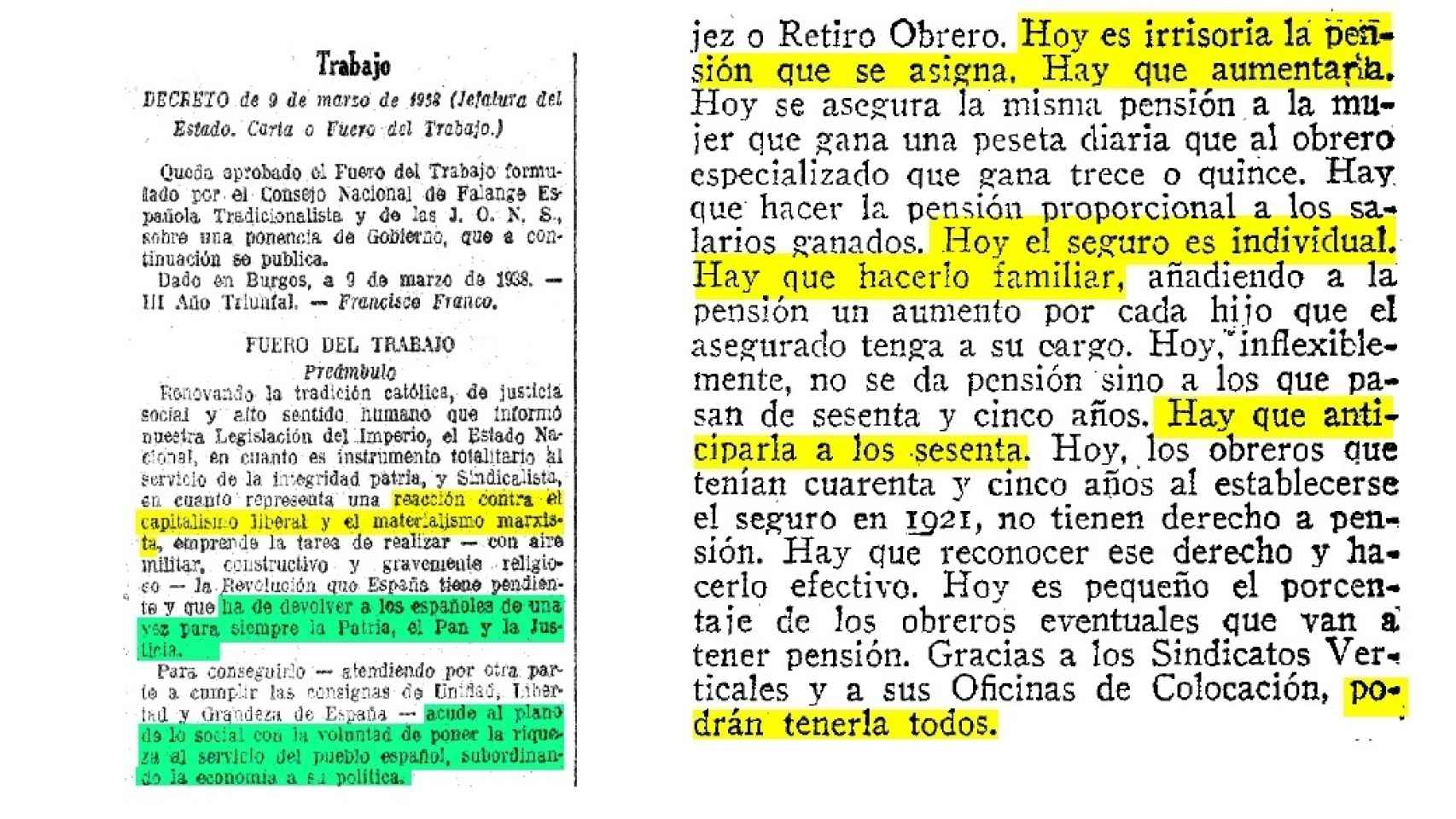

Al final, el único reparo al sistema de pensiones chileno que no tiene solución posible es el histórico: el modelo chileno fue implantado por una dictadura execrable, la del general Augusto Pinochet (1973-1990). Una dictadura que ni siquiera creía en la idea de su ministro del Trabajo, José Piñera. La prueba es que el modelo nunca se aplicó a los militares. Sin embargo, la falta de legitimidad de origen no es un argumento válido: Bismarck, el creador del modelo de reparto, no era un demócrata liberal, y las bases del sistema español las sentó un dictador, Francisco Franco, en su famoso Fuero del Trabajo del 9 de marzo de 1938 y en la posterior Ley del 1 de septiembre de 1939 que sustituyó el régimen de capitalización individual del Retiro Obrero por el de pensión fija del Instituto Nacional de Previsión.

Extracto del Fuero de los españoles decretado por Francisco Franco el 9 de marzo de 1938.

Con todo, aunque el sistema español de reparto esté amenazado por la demografía, la incertidumbre fiscal, el déficit, la mala gestión que supone incluir la financiación de otras prestaciones y el fraude laboral, no hay peor amenaza que la que hoy se cierne sobre el sistema chileno: la demagogia.

No hay comentarios:

Publicar un comentario