Manuel Llamas muestra en este interesante artículo el legado de Ben Bernanke en la FED.

Artículo de Libre Mercado:

"Ben Bernanke concluye este viernes su mandato al frente de la Reserva Federal de EEUU (FED) tras ocho años en el cargo, en los cuales ha tenido que lidiar con la mayor crisis financiera y económica de la primera potencia mundial desde la Gran Depresión de los años 30. Muchos consideran que su laxa política monetaria ha sido clave para esquivar el colapso bancario y superar la recesión, mientras que otros lanzan duras críticas a su gestión, advirtiendo de sus nefastas consecuencias a medio y largo plazo.

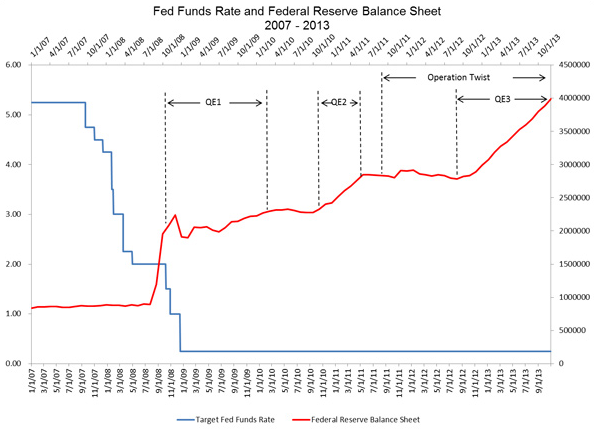

Sea como fuere, Bernanke pasará a la historia como el artífice de la mayor expansión monetaria de la historia de esta institución. Su estrategia para combatir la crisis, seguida posteriormente por el resto de grandes bancos centrales en Reino Unido, la zona euro y Japón, consistió, básicamente, en reducir los tipos de interés a corto plazo hasta casi el 0%, un mínimo histórico, al tiempo que presionaba a la baja el interés a largo plazo mediante la compra masiva de deuda bancaria (hipotecas, préstamos al consumo, etc.) y pública (bonos del Tesoro estadounidense) a través de los polémicos Quantitative Easing (QE) y operaciones Twist.

La mayor expansión monetaria

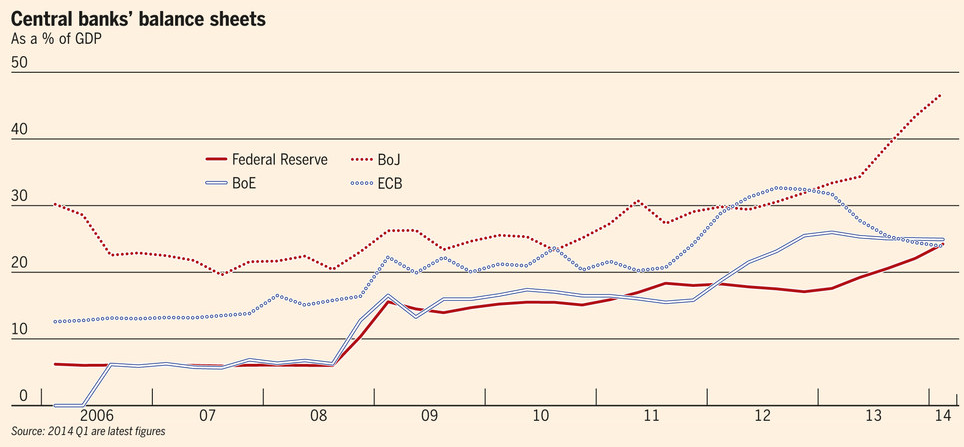

Esta adquisición indiscriminada de activos ha disparado el balance de la FED hasta la cifra récord de 4,1 billones de dólares. Esta cifra equivale a casi el 25% del PIB estadounidense -en línea con el Banco de Inglaterra (BoE) y el Banco Central Europeo (BCE), pero inferior al Banco de japón (BoJ)-.

Asimismo, deja al sistema bancario estadounidense con 2,4 billones de dólares en exceso de reservas, para los cuales las entidades poco uso tienen debido a la aún escasa demanda de préstamos en comparación con la época de la burbuja inmobiliaria.

¿Cumplió sus objetivos?

Bernanke, de 60 años, considerado como uno de los grandes estudiosos de la Gran Depresión, dejará el próximo viernes la presidencia de la FED en manos de Janet Yellen, la primera mujer al frente de esta institución centenaria. Cuando Bernanke tomó el timón de la Reserva Federal en enero de 2006, Estados Unidos vivía todavía la euforia de la burbuja crediticia, cuyo auge impulsó su predecesor Alan Greenspan.

El principal objetivo de Bernanke durante la crisis, más allá del rescate bancario orquestado junto al Tesoro de EEUU a finales de 2008, ha consistido en facilitar y abaratar la financiación crediticia, tanto al sector privado como al Gobierno, para, de este modo, impulsar el crecimiento económico y la creación de empleo.

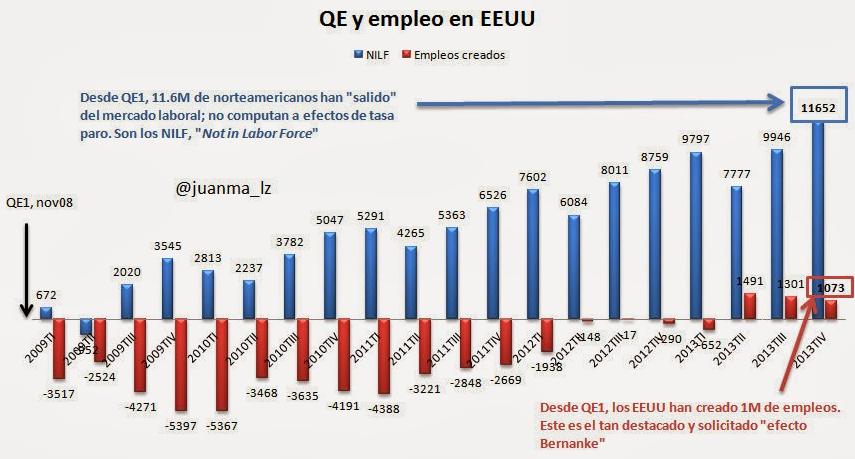

Pero, ¿lo ha conseguido? Según muestran los datos recopilados por el economista Juan Manuel López Zafra, autor de Retorno al patrón oro, la respuesta es no. "Desde la 1ª QE, en noviembre de 2008, se han creado 1 millón de empleos; en el mismo período, más de 11 millones de norteamericanos han abandonado el mercado laboral; ya no computan como buscadores de empleo. Son los Not In Labor Force (NILF)".

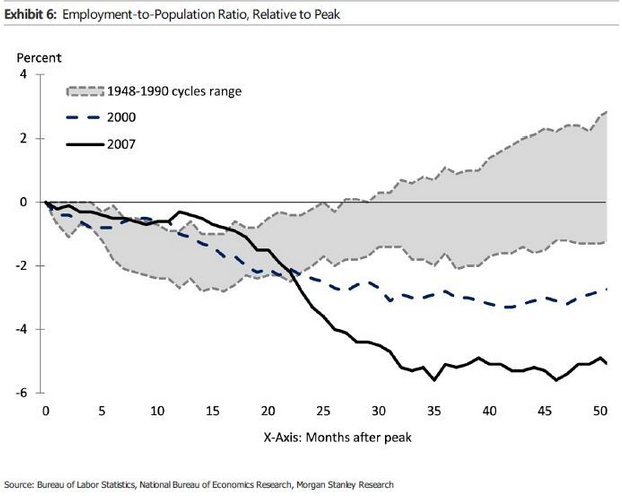

Además, aunque la economía estadounidense crece, registra el ritmo de recuperación laboral más lento de los últimos 60 años. Por otro lado, si bien la inflación oficial se mantiene baja, su laxa política monetaria y la compra masiva de activos han ayudado a impulsar de forma artificial la bolsa, los bonos públicos y los precios inmobiliarios en EEUU, según alertan diversos analistas.

Y ello, sin contar que la política monetaria de la FED dificultó la necesaria liquidación de malas inversiones propias de la burbuja, retrasando y reduciendo el ritmo de la recuperación, al tiempo que contribuyó decisivamente a alimentar la burbuja de materias primas en los primeros compases de la crisis, con nefastas consecuencias en determinados países en vías de desarrollo, y la burbuja de los países emergentes, cuyas consecuencias empiezan a aflorar.

Las futuras consecuencias

En los últimos meses, el debate que se desarrolla en el seno de la FED es, precisamente, cómo revertir la citada expansión monetaria y sus posibles efectos, tanto en EEUU como a nivel global. Es el denominado tapering, que consiste en reducir de forma progresiva el volumen de compra de activos iniciada por Bernanke.

Su mero anuncio el pasado mayo tuvo como resultado una creciente salida de capitales de los países emergentes hacia las economías desarrolladas, que se ha traducido en una depreciación de sus monedas y la consiguiente subida de tipos de interés por parte de sus bancos centrales para retener capital y fomentar el ahorro.

En la última reunión del Comité de Mercado Abierto de la FED con Bernanke a la cabeza, celebrado el pasado miércoles, el banco central ha decidido rebajar en otros 10.000 millones de dólares el importe de sus programas de compra de deuda, hasta un total de 65.000 millones de dólares al mes. En la reunión del mes de diciembre, la Fed redujo por primera vez este programa de compra de deuda en 10.000 millones de dólares frente a los 85.000 aprobados inicialmente.

En su comunicado, el organismo apunta que, "teniendo en cuenta el grado de ajuste fiscal", el Comité sigue viendo "una mejora de las condiciones de la actividad económica y del mercado laboral en este periodo en consonancia con la creciente fortaleza subyacente de la economía en general".

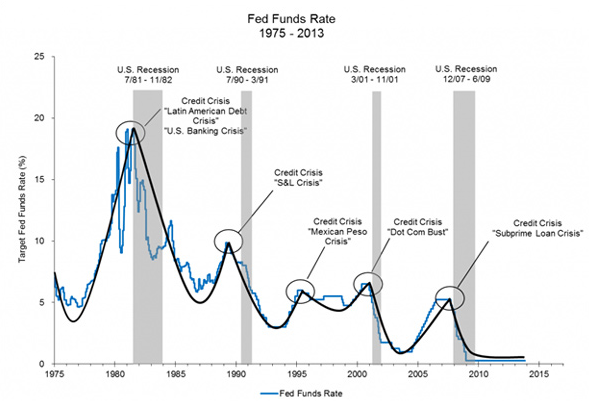

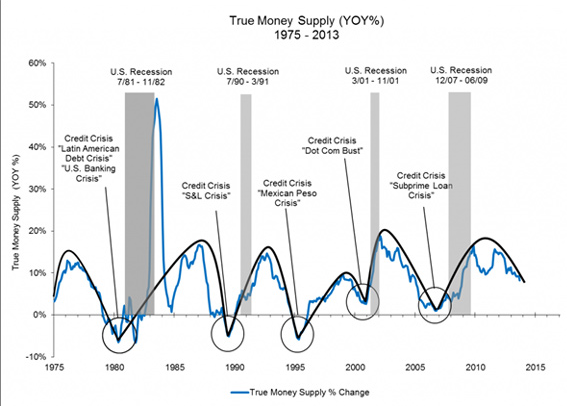

Pero la cuestión de fondo radica en saber cuál será el efecto de las políticas de Bernanke sobre la propia economía estadounidense. Tal y como ilustra el siguiente gráfico, las últimas cinco crisis financieras en EEUU, acontecidas desde 1975, fueron precedidas de una política monetaria expansiva que, posteriormente, derivó en una contracción crediticia, protagonizando así el tradicional ciclo de auge y recesión propio del vigente sistema financiero y monetario.

Tipos artificialmente bajos que se traducen en un aumento insostenible de la oferta de dinero (True Money Suppy, TMS), con su posterior e inevitable resaca en forma de recesión una vez que se corta el grifo de la financiación (TMS próxima o inferior al 0% interanual).

Por ello, el verdadero legado de Bernanke sigue siendo una incógnita a día de hoy, según Vincent Reinhart, exfuncionario de la FED y actual economista jefe para EEUU de Morgan Stanley. "Hemos sobrevivido. La pregunta es: ¿cuáles son las consecuencias?" Así pues, "el libro sigue abierto, los últimos capítulos todavía no se han escrito", páginas en blanco que, a partir de ahora, serán protagonizadas por la nueva presidenta de la FED, Janet Yellen."

No hay comentarios:

Publicar un comentario