Antonio Iruzubieta analiza la situación económica y de los mercados actual, y la peligrosa política que está llevando a cabo la Reserva Federal (EEUU).

Artículo de La Carta de la Bolsa:

Por ahora, el compás de espera de expertos e inversores hasta la publicación de los datos macroeconómicos del primer trimestre, cuando se espera queden reflejado el impacto de la epidemia de Wuhan, está siendo tranquilo y beneficioso para los mercados. Los mercados financieros son considerados mecanismos de descuento de acontecimientos futuros, suelen cotizar hoy lo que esperan y proyectan vaya a suceder en 6 a 9 meses vista en términos de evolución de beneficios empresariales y económicos en general, de los que dependen los anteriores, excepto cuando se produce algún shock, ya que tienden a precipitar los acontecimientos. Esperan con total calma, comprada contra deuda por las autoridades, es decir, mediante las potentes inyecciones de capital que además de sostener arriba las bolsas mantienen los tipos de interés abajo, en mínimos históricos.

S&P500, 15 minutos.

Los diferenciales son estrechos, los diferentes indicadores y testigos de riesgo están adormecidos y los mercados descuentan la perfección mientras se acumulan signos de alarma y son gradualmente más numerosos y contundentes (analizados en distintos posts).

Los bonos USA se benefician de los programas QE y No-QE, los tipos de interés han caído de nuevo a mínimos de forma que, aunque las necesidades de financiación son cada vez mayores, los déficit desbocados y la economía en desaceleración, continúa siendo muy barato emitir deuda para el Tesoro USA.

La rentabilidad del Bono a 30 años está en el 2%, el 10 años 1.53%, 5 años 1.39%… los FED FUNDS por encima en el rango 1.50%-1.75% y, por tanto, la curva de tipos invertida en prácticamente todos los tramos.

Las consecuencias de la inversión de la curva en el pasado han sido adversas para la economía y mercados, se trata de un indicador muy fiable que ha anticipado cada recesión USA de los últimos 50 años.

El Tesoro USA lanzó una emisión de deuda a 30 años el pasado jueves, muy exitosa y a los tipos más bajos de su historia, vendió $19.000 millones al 2.061%.

Las necesidades de financiación del Tesoro USA son desproporcionadas, están absorbiendo grandes cantidades de capital (efecto crowding out) de la economía, causando tensiones (mercado REPO?) y obligando a la FED a intervenir en el mercado (REPO?) o a lanzar nuevos programas QE como el actual de $60.000 millones al mes.

Siempre lo negarán pero en realidad, la Reserva Federal está inventando dinero para combatir el efecto crowding out, salvar los efectos colaterales (crisis REPO) y en definitiva, monetizando deuda.

EL balance de la FED ha regresado rápidamente a los 4.180.000 millones, desde la crisis REPO del pasado otoño ha crecido cerca de medio Billón de dólares, parece mucho, lo es, pero menos de lo que depara el futuro. Se aproxima una temporada de QE TOTAL.

La deuda del Tesoro USA está muy concentrada en plazos cortos, alrededor del 25% vence en los próximos 12 meses lo que significa que en ese periodo el Tesoro tendrá actividad frenética para refinanciar alrededor de $5 BILLONES.

Aproximadamente $15 BILLONES de la deuda soberana USA vencerá en los siguientes 5 años, cerca del 70% del total. Son cifras inquietantes para un periodo de expansión económica, la mejor de la historia USA según Trump.

Cuando se presente la normal fase de contracción y recesión económica (recordemos que la expansión actual representa el ciclo de crecimiento económico ininterrumpido más largo de la historia USA y muestra diversos síntomas de agotamiento), los gastos de la administración USA subirán con fuerza al tiempo que se reducirán sus ingresos.

Las necesidades de financiación de cualquier Tesoro crecen notablemente siempre que una economía entra en recesión.

El impacto económico del coronavirus hasta ahora, medido en dólares supera con creces al de cualquier otro caso de epidemia comparable:

Curiosa perspectiva y actitud de los inversores en espera de tormenta, los mercados bursátiles cotizando en zona de máximos históricos y en plena forma, el consumidor también ilusionado como si estuviera esperando un impacto positivo del trasfondo actual.

SENTIMIENTO DEL CONSUMIDOR, USA.

No obstante, las encuestas de sentimiento entre grandes ejecutivos -CEO- de empresas americanas en absoluto comparten semejante optimismo, tampoco sus planes de inversión, tal como analizamos en post reciente. Por cierto, una divergencia de sentimientos típica que suele aparecer en fases de fin de ciclo.

La evolución de la epidemia está siendo real, según los últimos datos han fallecido más de 2.000 personas, se han contagiado casi 80.000, el virus se ha extendido por 25 países y la ralentización de la actividad económica, del consumo y de la producción es ya un hecho constatado.

Previsiblemente, los datos de evolución de la economía global en el primer trimestre serán malos o muy negativos, nunca positivos, los de beneficios empresariales también tal como están anticipando las grandes compañías en sus «profit warnings» (Apple, Wal Mart, Alibaba…)

El punto de partida de la economía es menos positivo del deseable para afrontar focos de debilidad adicionales, la economía japonesa de contrajo un -6.3% el pasado trimestre o, por ejemplo, vean la producción industrial en Europa:

Las bolsas aparentan calma y normalidad, cotizan en zona de máximos invitando a los inversores (menos avezados) a comprar acciones en la idea de que ni siquiera la epidemia ha podido quebrar la resistencia alcista de los mercados.

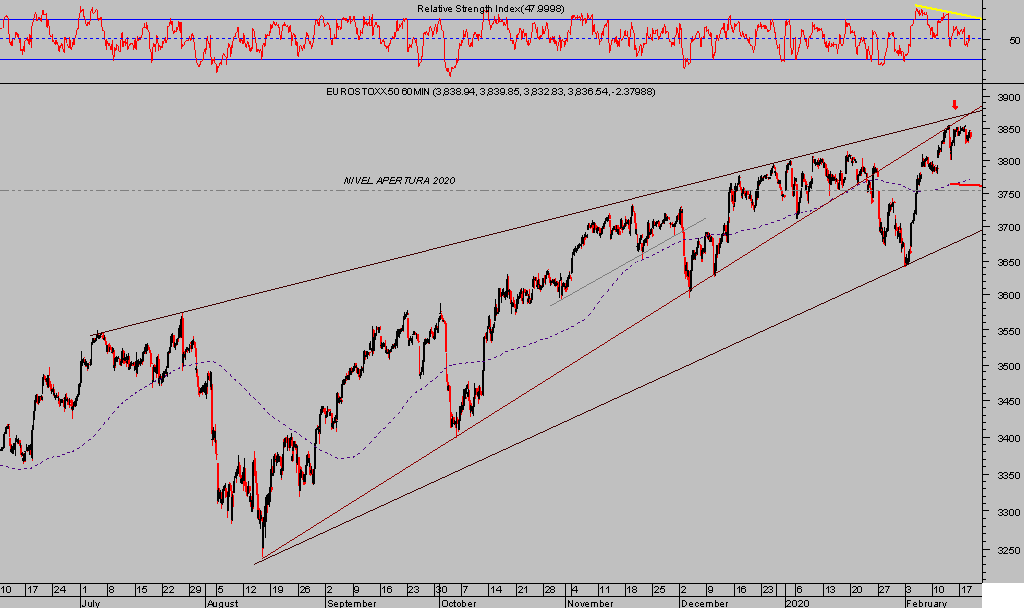

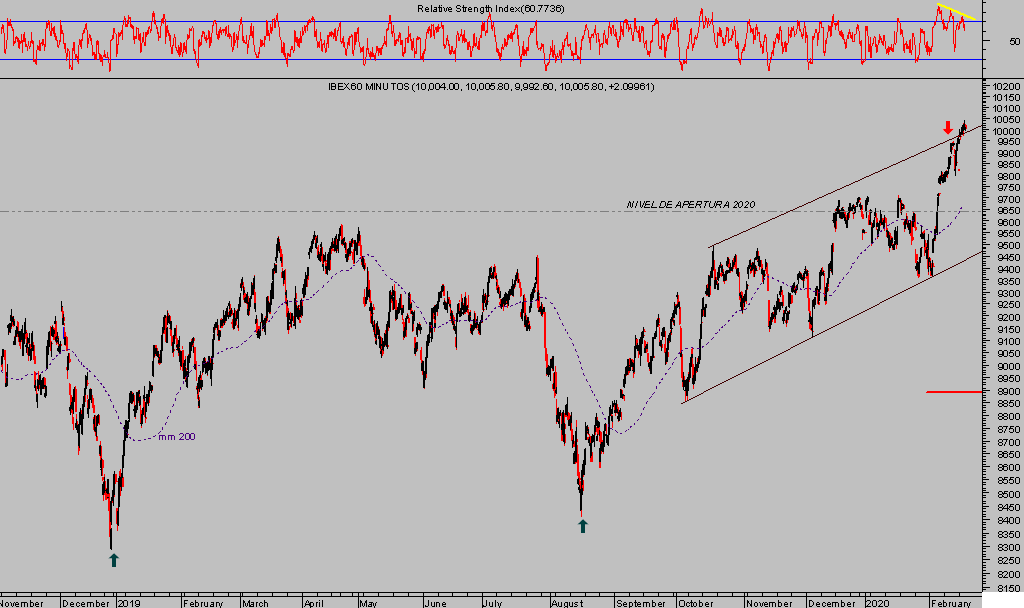

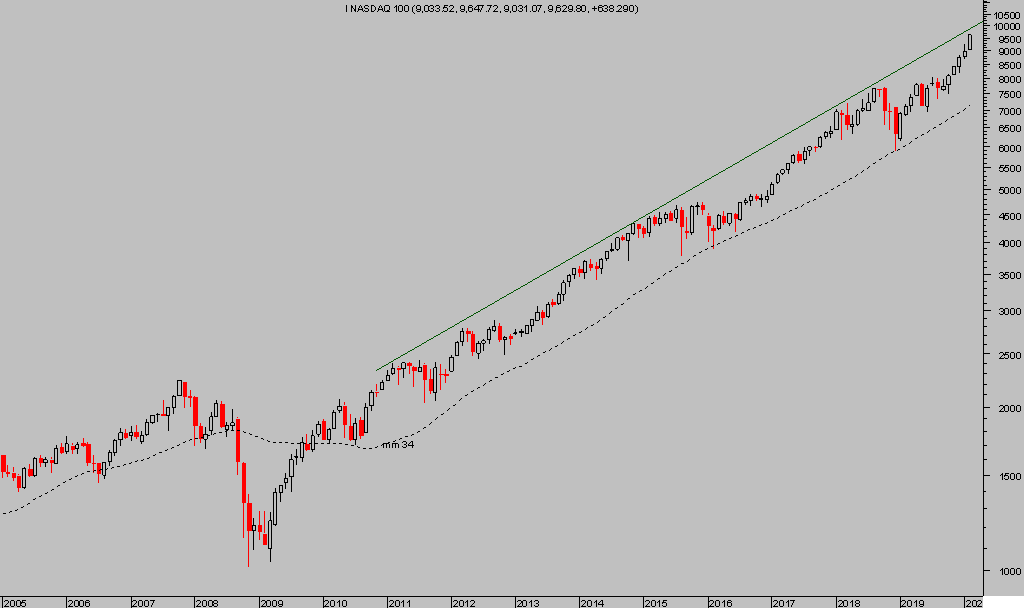

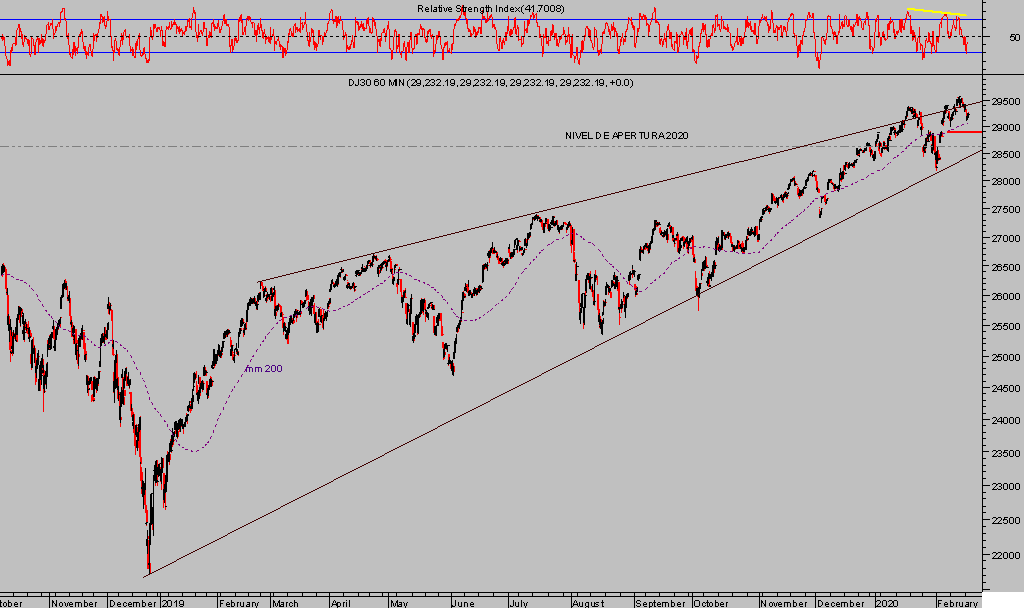

Vean la imagen técnica de importantes índices bursátiles europeos y americanos, ¿Compra?:

DAX-30, 60 minutos.

EUROSTOXX-50, 60 minutos.

IBEX-35, 60 minutos.

NASDAQ-100, mensual

DOW JONES, 60 minutos.

La decisión de poner en riesgo el dinero ante la coyuntura técnica de los mercados, de la economía o las expectativas es peligrosa, suerte!.

El guru de las finanzas, Warren Buffett prestigioso inversor de destacada prudencia y altas rentabilidades, especialmente las ajustadas por volatilidad, no interviene de un mercado tan pomposo pero frágil como el actual, acumula gran parte de su cartera en liquidez (asunto explicado aquí) .

Además, según se desprende de su último informe de gestión, ha adoptado una posición defensiva con numerosas acciones en cartera y comprado otras de mayor interés, asunto a tratar en detalle en próximos posts.

Continuamos en espera de un desenlace temprano a la situación actual, con seguimiento dinámico de estrategias diseñadas bajo unos parámetros de riesgo realmente bajos y limitados frente a un potencial de revalorización realmente atractivo.

La estrategia estrella de las últimas semanas continúa favorable, acumula cerca del +80% y tenemos garantizado un rendimiento mínimo del 39% gracias al control dinámico de posiciones.

3SUL, semana

No hay comentarios:

Publicar un comentario