Artículo de su blog personal:

“Superannuation”. Así se llama en Australia al sistema de jubilación creado en los años 80 y consolidado hoy de manera generalizada. El modelo australiano consiste en que cada trabajador aporta el 9% de su ingreso a una cuenta personal de jubilación que luego financiará su pensión.

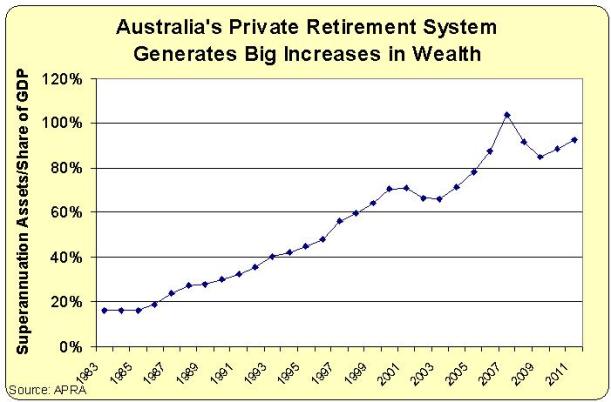

El aporte de los trabajadores, que aumentará al 12% en 2020, ha conseguido que los fondos acumulen ya alrededor del 100% del PIB australiano:

El sistema se nutre de tres pilares: la contribución obligatoria, las posibles contribuciones adicionales que decida cada trabajador y el llamado “fondo de seguridad” con el que los presupuestos públicos garantizan una pensión mínima a trabajadores con ingresos excepcionalmente bajos.

Para que los costes del sistema se reduzcan de acuerdo a los adelantos tecnológicos, el modelo ha introducido el programa SuperStream. Si un trabajador termina su condición de residente en Australia, puede retirar sus fondos sin problema. La edad mínima de jubilación son 55 años aunque se está ajustando a los 60 para generaciones más jóvenes. Los aportes del Estado para las pensiones mínimas se han ajustado progresivamente para que solamente aseguren un nivel básico, evitando así que el complemento fomente aportes menores y una cultura asistencialista.

El sistema de “Superannuation” está gestionado por miles de entidades, de las que unas 350 manejan fondos de tamaño significativo. La atomización del mercado garantiza una variedad notable que permite perfilar mejor el perfil de inversión de las cuentas de ahorro. Existe incluso la posibilidad de hacer una cuenta Do it Yourself en la que el propio trabajador se puede reunir con un pequeño grupo de cotizantes y así formar su propia administración, siempre que funcione de acuerdo con las regulaciones marcadas por el organismo supervisor.

El modelo guarda similitudes con el sistema chileno, conocido por los lectores habituales de este blog. Se trata, al fin y al cabo, de un nuevo ejemplo de pensiones capitalizadas, camino que España debe explorar si queremos coger el toro por los cuernos y diseñar por fin un modelo capaz de ofrecer una jubilación digna a nuestros mayores. Basta con usar la calculadora de pensiones chilena para darnos cuenta de que mantener en vigor el paradigma actual no merece la pena."

gracias por contribuir me

ResponderEliminar