Marc Fortuño analiza la situación actual de la estafa piramidal del sistema público de pensiones (llamado de reparto), y por que dicha situación irá de mal en peor (como ya se ha visto en los últimos años y se advertía que sucedería aunque nadie quería escuchar y siguen sin querer).

También comenta algunas alternativas.

Artículo de Euribor:

Vivimos en un Estado del Bienestar, o según a quién preguntes el Bienestar del Estado. una de las peculiaridades de este bienestar es jubilarnos una vez demos por finalizada la vida laboral a los 67 años, según la actual reforma de implantación progresiva, para así recibir una pensión pública. El pago de las pensiones se consigue mediante las cotizaciones sociales pero no es que nuestra cotización se vaya a una cuenta aislada hasta que lleguemos a nuestra vejez dorada, para nada… Las cotizaciones sociales van directamente a un pensionista en activo, por lo que se establece una estafa piramidal en toda regla, aunque se suele utilizar el eufemismo de “pacto intergeneracional” que nos da el derecho a cobrar una pensión cuando estemos jubilados.

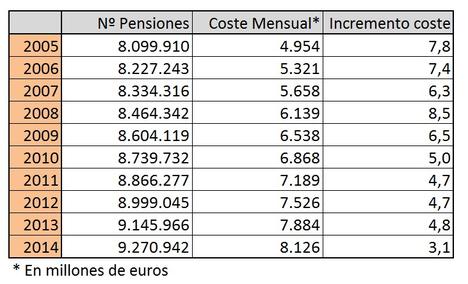

A día de hoy en España ya tiene problemas para pagar las pensiones, y se compensa mediante el Fondo de Reserva de la Seguridad Social o también conocido como “Hucha de las Pensiones” se utiliza para atender las necesidades futuras en materia de prestaciones contributivas originadas por desviaciones entre ingresos y gastos de la Seguridad Social. En año 2014 el Fondo de Reserva contaba con 41.634 millones de euros, 12.110 millones menos que en el cierre en 2013. Pero ahí no acaba la cosa, si tenemos en cuenta que empezamos a tirar de la hucha en 2011, el fondo se ha reducido 25.181 millones de euros, lo que supone en términos porcentuales un 37,7% menos.

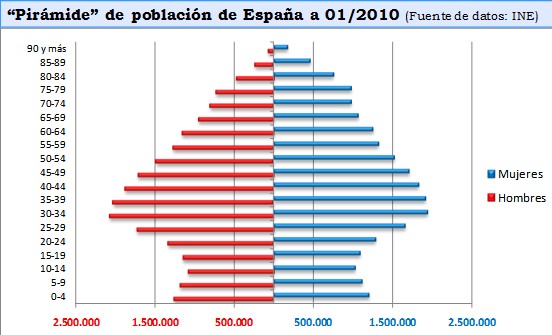

Hay varias causas por el que se esta rompiendo esta estafa piramidal, la primera y más clara nuestra demografía está dejando de ser una pirámide… En el gráfico de la población del INE, Se ve de forma clara como la bases de 0 a 30 años son inferiores a la población comprendida entre la franja comprendida entre los 30 años hasta los 60 años… por lo que de forma natural, el sistema de pensiones se viene abajo.

El problema estructural de las pensiones se basa en las proyecciones de nuestra pirámide poblacional que son todo un dolor de cabeza para aquellos que de forma religiosa, están pagando mes a mes sus cotizaciones sociales y muy probablemente, no verán compensados sus duros esfuerzos. En los próximos años más que una estructura poblacional de pirámide, tendremos un “botijo”¿Una estafa piramidal sin pirámide? Que mala pinta tiene…

Dejando de lado la estructura de la población, el siguiente factor al que debemos prestar atención es el coste medio mensual de las pensiones. En el año 2014, cada mes el Estado se gastó 8.126 millones de euros para pagar las pensiones. En la última década el coste de las pensiones sólo ha hecho que subir, con incluso subidas del 6, 7 y 8% en los años de la burbuja inmobiliaria. La pensión media en 2014 fue de 876,5 euros, mientras que los trabajadores sufren un expolio del cercano al 30% de su salario.

Esta subida de costes se paliará este año porque las pensiones contributivas subirán un 0,25%, el mínimo previsto en la última reforma del Gobierno del PP, según el proyecto de Ley de Presupuestos Generales del Estado (PGE) para el próximo año.

El último factor y no por ello menos importante, está en los niveles de desempleo de España. Al fin de cuentas, un parado es alguien que no forma parte para mantener el sistema de pensiones. España hoy por hoy tiene una tasa desempleo del 23,2% y lo peor aún el paro juvenil de España es del 50,7%. Aunque el nivel de desempleo tiene que ver con la coyuntura económica, necesitaremos muchos años para volver a niveles de desempleo razonables.

¿Qué medidas se han adoptado para suavizar el impacto de la estafa piramidal de las pensiones?

Todo parece indicar que estamos pasando de un sistema de pensiones públicas a un sistema mixto de capitalización. De hecho, queda de manifiesto al tratamiento fiscal que establecen los planes de pensiones. A día de hoy, nos podemos deducir en la base imponible el menor de las siguientes cantidades aportadas al plan de pensiones:

-Deducción de 10.000 euros o bien 12.000 euros si somos mayores de 50 años.

- Deducción del 30% o del 50% para mayores de 50 de la suma de los rendimientos netos del trabajo y actividades económicas percibidos en cada ejercicio.

¿Qué resultados han ofrecido los planes de pensiones privados en España?

Sobre si debemos optar por los planes de pensiones privados tenemos una infinidad de críticas. Según el estudio de Pablo Fernández, profesor de Finanzas del IESE, Pablo Linares, de los fondos de pensiones españoles con 15 años de historia (257 fondos ya existían en diciembre de 1998). Fue del 1,53% de media anual de rentabilidad, inferior a la del Ibex 35 y a la del bono a 15 años. Incluso, 25 de los 257 fondos mostraron una rentabilidad promedio negativa. No obstante debemos de argumentar que desde 1998 hemos vivido el batacazo de las punto.com, el del sector inmobiliario y finalmente la crisis de deuda soberana.

El éxito del sistema de pensiones chileno

Nos tenemos que ir a Chile si pretendemos encontrar un modelo de pensiones que sea verdaderamente un éxito reconocido por los expertos. Los cotizantes chilenos están obligados a ahorrar el 10% de su salario y con este pueden invertir en cinco tipos de fondos de pensiones, según el riesgo al que quieran exponerse, optando por diferentes gestores y diferentes modalidades de pago.

Los afiliados pueden transferir voluntariamente su ahorro acumulado a otro fondo dentro de la misma Administradora, y también dividir su capital en dos fondos distintos. El fondo Tipo A agrupa a un 14% de los afiliados, el fondo B a un 38,5%, el C a un 37,2%, el D a un 8,9% y el E a un 1,4%.

Los trabajadores chilenos han obtenido hasta ahora una tasa de retorno real promedio superior al 9% anual, entre 1981 y 2012, muy elevado en comparación internacional, que les asegura una pensión alta en relación a su sueldo imponible. De modo complementario, para los trabajadores con muchas lagunas en sus contribuciones y para todas las personas que no han estado afiliadas al sistema privado, las pensiones estatales fomentan una pensión básica en la edad de retiro.

A la postre, la inversión de los fondos de pensiones en las compañías ha permitido proporcionar recursos para iniciar proyectos empresariales a largo plazo. Se suele atribuir a que un tercio del crecimiento económico de Chile desde 1981 ha sido gracias a estos fondos de pensiones.

No hay comentarios:

Publicar un comentario