Carlos Montero se hace eco del análisis de Howard Ma, director de inversiones de Meritocracy Capital Partners, acerca de la valoración del mercado de acciones de EEUU (S&P 500) según diversas mediciones.

Artículo de La Carta de la Bolsa:

Hay una gran disputa entre los analista sobre si Wall Street está caro o no. En este sentido hay buenas y malas noticias. La buena noticia es que una medida muy popular de la valoración puede estar exagerando lo caro que están las acciones. La mala noticia es que una métrica aparte sugiere que las acciones están muy caras.

Históricamente, ¿dónde estamos en términos de valoración? Según un experto, este es el cuarto mercado más caro de la historia, con precios tan elevados que ponen las acciones "en el corazón del territorio de la burbuja".

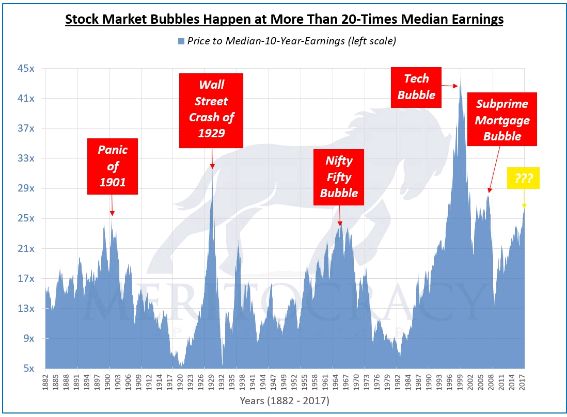

Howard Ma, director de inversiones de Meritocracy Capital Partners, consideró tres variaciones de una métrica de valoración que considera el mercado a largo plazo. La primera es la conocida relación precio-ganancia ajustada al ciclo, o CAPE, que compara el S&P 500 con su promedio de ganancias anuales ajustadas por inflación durante los últimos 10 años.

Esta relación, desarrollada en parte por el economista ganador del Premio Nobel, Robert Shiller, está actualmente por encima de 30, casi el doble de su promedio de largo plazo de 16,8 que se remonta a 1881. La única otra vez que ha superado 30 ocurrió en 1929, antes de la Gran Depresión, y entre 1997 y 2002, durante la burbuja puntocom.

Aunque Shiller ha dicho que no ve "las condiciones previas psicológicas para una caída en espiral", también ha observado similitudes entre el mercado actual y el entorno que precedieron a los 13 mercados bajistas más recientes.

Howard Ma dijo que las acciones parecían caras en este punto, pero agregó que la década pasada incluye "ingresos anormalmente débiles" que ocurrieron durante la crisis financiera. "Esto podría hacer que la relación CAPE del índice S&P Composite parezca más cara de lo que realmente puede ser", escribió en un informe de investigación.

Para considerar el efecto de las ganancias de la era de crisis financiera, que él llamó un valor atípico, Ma miró la relación precio-ganancias de Hussman. Esta métrica, en lugar de analizar las ganancias promedio en los últimos 10 años, compara el mercado con el pico de ingresos que se produjeron durante ese período. Con esta medida, este es el segundo mercado más caro registrado, detrás sólo de la burbuja punto com de finales de los años noventa.

Mientras que esa conclusión es dramática, Ma dijo que el PER de Hussman, aunque "útil", no era un sustituto de los cálculos más conocidos, ya que estaba "impulsado por valores atípicos".

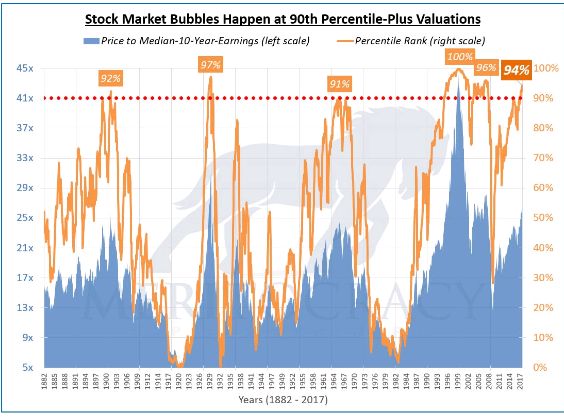

La métrica de valoración preferida de Ma es lo que él llama la razón CAPME, que es similar a la CAPE, excepto que mira las ganancias medianas en los últimos 10 años, en lugar de las ganancias promedio.

"Este hallazgo apoya a quienes critican que la tradicional relación CAPE exagera la valoración del índice S & P Composite", escribió. "El problema para los críticos, es que aunque se utilice la relación CAPME, el mercado de valores de los EE.UU. todavía está muy caro en este momento. De hecho, es el cuarto más caro, detrás del ciclo bursátil que ocurrió durante la burbuja hipotecaria subprime".

Basándose en este análisis, Ma argumentó que los últimos cinco ciclos del mercado "se convirtieron en burbujas cuando sus índices de valoración CAPME alcanzaron un nivel muy alto de aproximadamente el percentil 90", o en el decil más caro.

"Los inversores tienen que tener cuidado: la valoración del índice S & P Composite se encuentra actualmente en el percentil 94. Esto pone al mercado de valores estadounidense en el centro del territorio de la burbuja".

Ma dijo que muchos inversores consideran que la valoración del mercado es más razonable si se la considera en el contexto del entorno de tasas de interés ultrabajas. Desestimó esta idea, señalando que los rendimientos de los 10 años del Tesoro fueron menores en 1941, cuando la tasa de CAPME estaba sólo alrededor de su percentil 30.

|

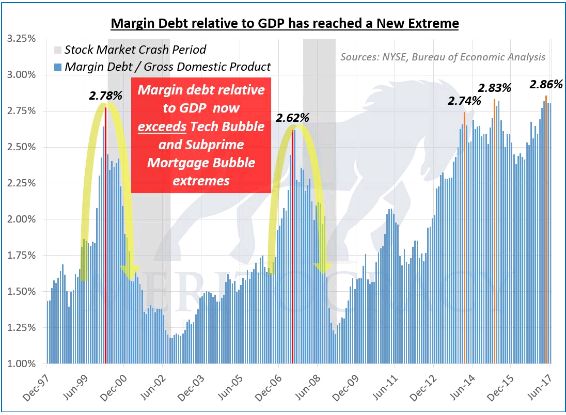

"Además, la cantidad de deuda proporcionada por los corredores de bolsa utilizados para alimentar el ciclo actual del mercado de valores se encuentra en un nivel récord. Esto podría resultar problemático dado que las burbujas impulsadas por el apalancamiento financiero son particularmente peligrosas".

De acuerdo con los datos disponibles más recientes de la Bolsa de Nueva York, la deuda que se utiliza para comprar acciones llegó a 549.860 millones de dólares en julio, un récord. Por otra parte, el apalancamiento de los fondos de cobertura alcanzó recientemente su nivel más alto desde la crisis financiera.

Como porcentaje del producto interior bruto, la deuda utilizada para comprar acciones alcanzó un récord del 2,86%, y ha estado por encima del 2% durante 56 meses. En el pasado, ese umbral del 2% es cuando "las burbujas se hicieron evidentes pese a la negación generalizada", escribió.

|

"Está claro para mí que el mercado de valores está en otra burbuja de apalancamiento financiero", escribió. "Este no tiene precedentes. Tiene una profundidad extrema (2,86% del PIB) y una inmensa amplitud (56 meses consecutivos). Si el apalancamiento financiero es de hecho la forma correcta de calibrar el daño potencial de las posibles consecuencias... entonces esta burbuja podría llegar a ser la más grande de la historia".

Fuentes: Ryan Clastelica - MarketWatch

No hay comentarios:

Publicar un comentario