Artículo de El Confidencial:

Hay tuits que llevan en su seno la semilla del diablo. Es el caso de este publicado ayer en su timeline por el hedge fund Bergen Capital.

Para los legos en lengua inglesa, aquí va la traducción. Según los traders de Goldman Sachs, el 17% de las operaciones de compra realizadas por su mesa de negociación el pasado lunes –día en el que sus principales índices de Estados Unidos cerraron entre un 0,9% y un 1,3% arriba– se correspondían con recompras de sus propios títulos por parte de las cotizadas locales; se sobreentiende que para su amortización. En algunos momentos del día, esa proporción se disparó hasta al 33%. Una de cada tres, que se dice pronto.

Muchos han pasado de puntillas por una información que es dramáticamente reveladora.

Pone de manifiesto hasta qué punto estamos ante un mercado manipulado. No sólo por agentes externos al mismo, caso de los bancos centrales que con su política de represión financiera obligan a los inversores a una búsqueda desesperada de rentabilidad, sino por sus propios integrantes.

Esta operativa permite a las firmas inflar el beneficio por acción al disminuir el denominador, esto es: el número de títulos en circulación, amén de ayudarlas a sostener sus valores de manera artificial. La cuadratura del círculo se consigue cuando estos buybacks se financian mediante... emisiones de deuda a tipos irrisorios que, por cierto, han situado los niveles de caja frente a endeudamiento de las corporaciones US en mínimos plurianuales.

El mundo al revés.

McCoy, estás sacando los pies del tiesto. Un dato no hace tendencia, tampoco será para tanto.

¿Seguro?

Poco tardó el irreverente de turno, ZeroHedge, en una entrada que merece la pena, en aportar este otro conjunto de datos, elaborados igualmente por el "vampiro del capitalismo".

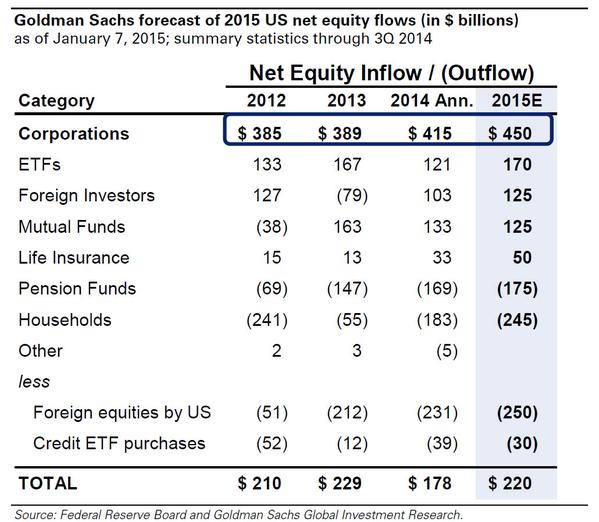

(Compradores y vendedores de bolsa USA de 2012 a 2015: sociedades estadounidenses, ETFs, inversores foráneos, fondos de inversión y de pensiones, aseguradoras o particulares)

Se trata de un cuadro un tanto extraño, sobre todo por el saldo negativo recurrente de algunos de los obligados a obtener sí o sí un retorno para sus partícipes, caso de los pension funds, situación de venta neta que, por el contrario, parece más justificada en los hogares debido a la necesidad de disponible de los baby boomers ya jubilados (Valor Añadido, "Dos estudios apocalípticos ponen el foco en USA", 06-01-2015). En cualquier caso, se entiende que Goldman Sachs lo ha elaborado sobre la base de estadísticas reales.

Pues bien, queda acreditado que en años como 2014 o 2015, de acuerdo con los anuncios ya realizados y la extrapolación del histórico de dealsmás reciente, la adquisición de títulos propios o de terceros como parte de operaciones corporativas de las cotizadas locales más que doblará la entrada neta total de dinero a sus parqués.

Sin ese interés de parte, ¿quién sostendría el mercado?

No sólo eso. Puesto que, en cualquiera de las dos opciones, la finalidad es retirar de la circulación los valores adquiridos, vía reducción de capital o integración, el efecto final para la liquidez y profundidad de las bolsas será negativo, facilitándose aún más de este modo cualquier intento de influir en las cotizaciones de manera artera.

Siendo esto relevante, no por ilícito sino por censurable, pone de manifiesto una cuestión adicional: se recompra porque no se invierte, porque prima la visión a corto plazo, a la que sigue ligada mucha remuneración directiva, frente a la estrategia a largo. Y de este modo, se sigue creando riqueza financiera de la nada, puro humo, mientras la actividad real languidece, sin empleos que crear o salarios que mejorar. Pan para hoy...

No hay comentarios:

Publicar un comentario