Diego Sánchez de la Cruz analiza el nuevo caso de "Curva de Laffer" en España. Bajada de impuestos (2015) y aumento de la recaudación, provocado por el incremento de actividad económica, y que ha llevado al máximo histórico de recaudación por IRPF en 2017.

Artículo de Libre Mercado:

Cristóbal Montoro | EFE

Cristóbal Montoro | EFE

El enorme boquete presupuestario que enfrentan las Administraciones Públicas desde 2008 ha sido enfrentado con importantes subidas de impuestos por parte de los gobiernos del PSOE y del PP. Bajo el Ejecutivo de Rodríguez Zapatero se dieron aumentos en IRPF, IVA, Sociedades y Especiales, algo que volvió a ocurrir en 2012, 2013 y 2014, con Mariano Rajoy en La Moncloa.

Algo cambió en 2015. Con elecciones generales a las puertas, el mismo ministro de Hacienda que había perpetrado decenas de alzas fiscales anunciaba una rebaja del IRPF en todos sus tramos. La reforma comunicada por Cristóbal Montoro fue criticada por quienes argumentaban que unos tipos fiscales más bajos redundarían en menos recaudación y, por tanto, más déficit. Pero se equivocaban.

Como recuerda hoy El Economista, los ingresos fiscales que está obteniendo la Agencia Tributaria en concepto de IRPF son un 6,4% más altos que los observados antes de la rebaja de 2015. Para ser precisos, los tipos fiscales de 2014 arrojaban alrededor de 72.500 millones de euros de ingresos por IRPF, mientras que los de 2017 generan un 6,4% más, hasta llegar a los 77.000 millones de euros.

Esto es lo que a menudo se conoce como la Curva de Laffer, en alusión al economista estadounidense Arthur B. Laffer. Este gurú del reaganismo explica desde hace décadas que una reducción de los tipos impositivos puede derivar en una mayor recaudación a base de disparar la actividad económica. En este caso, huelga decir que los años 2015, 2016 y 2017 han sido magníficos para España en términos de crecimiento y empleo, de modo que no sorprende que la mejora del clima fiscal coincida con un cambio a mejor de la recaudación.

Ocurre, de hecho, todo lo contrario que en 2013. Un año después del impuestazo con el que Montoro arrancó la legislatura, la recaudación por IRPF no solo no había aumentado, sino que se había reducido en 850 millones de euros. De modo que, precisamente cuando el gobierno del PP optó por subir el impuesto directo por excelencia, el resultado fue el contrario al esperado y los ingresos se redujeron un 2,3%.

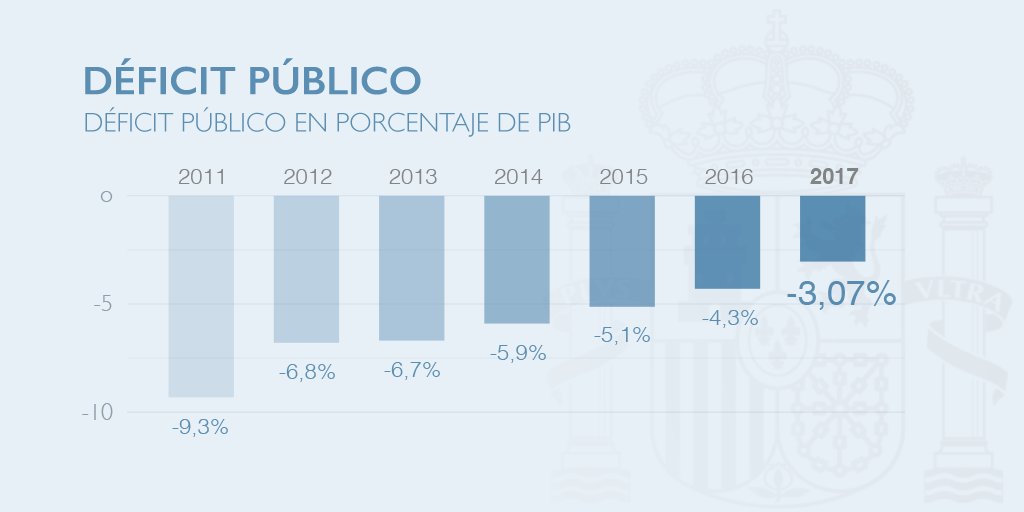

No hay que olvidar, en cualquier caso, que España debe actuar con cautela en el terreno tributario. En 2011, el déficit llegó al 9,3% del PIB, frente al 6,8% de 2012, el 6,7% de 2013, el 5,9% de 2014, el 5,1% de 2015, el 4,3% de 2016 y el 3,1% de 2017. Hay, por tanto, una reducción progresiva del déficit que, no obstante, sigue arrojando unos números rojos superiores a los 30.000 millones de euros anuales.

Pero, ¿cuál serían los tipos ideales según la Curva de Laffer? La última interpretación disponible la ha hecho José Félix Sanz a partir del Panel de Declarantes del IRPF. Según los trabajos del profesor universitario, el tipo marginal a partir del cual baja la recaudación es, de media, el 35%.

¿Cómo se compara la teoría con la práctica? Pese a la rebaja de 2015, los tipos fiscales aplicados por encima de los 35.000 euros se colocan por encima de ese umbral del 35% identificado por Sanz. Los trabajadores que ganan entre 35.000 y 60.000 euros pagan un 37% (antes un 39%), mientras que las retenciones son del 45% para los asalariados que cobran más de los antiguos diez millones de pesetas (60.000 euros). Hay, por tanto, un segmento importante de contribuyentes que se coloca por encima del punto óptimo sugerido por Laffer, lo que supone un doble castigo: menos dinero en sus bolsillos, pero también menos dinero para Hacienda.

Sanz también ha estimado que la elasticidad del impuesto es de 1,35, lo que significa que 1 euro de caída en los ingresos de los trabajadores redunda en 1,35 euros menos para el fisco. De modo que los aumentos salariales esperados para 2018-2019 son la mejor noticia posible para Montoro, puesto que las caídas de ingresos observadas en la crisis han sido uno de los principales factores de reducción de la recaudación.

No hay comentarios:

Publicar un comentario