Manuel Llamas expone la enorme hipocresía de los políticos y el enorme engaño al que someten a toda la población española.

Desde hace muchos años, cada vez que se ha alzado una voz advirtiendo de lo que iba a ocurrir con las pensiones y de la necesidad de reformar, ahorrar, complementar con pensiones privadas...la pensión pública, los políticos saltaban al degüello descalificando, acusando y mintiendo sobre la situación del sistema de cara a vender una falsa realidad y esconder al español lo que acontecía realmente (por cuestiones ideológicas, políticas, electorales, de control de recursos...).

Pero hay un refrán muy indicativo de la hipocresía, mentira y contradicción de quien pretende que hagas algo para ver hasta qué punto llega su mentira. "Haz lo que yo digo y no lo que yo hago". Así mientras te dicen que no hay problema alguno, que todo es mentira (mientras el sistema hace aguas y a la fuerza va a ir reduciendo sus prestaciones), los propios políticos responsables del pacto de Toledo (encargado del estudio y análisis sobre el tema) disfrutan de salarios estratosféricos, grandes ahorros, fondos de pensiones privados y garantías salariales y de pensiones para cuando se retiren. Pero al sistema público no le pasa nada, no hay que ahorrar ni reformar en profundidad el sistema, ni complementar las pensiones...

Y lo peor de todo es que son doblemente responsables, primero por mantener un sistema que hace aguas sin reformas como otros muchos países para convertirlo en un sistema mixto y menos dependiente del aspecto demográfico ni permitir que a nadie se le ocurra decir nada al respecto, y en segundo lugar por llevar a cabo políticas que impiden a las familias ahorrar y permitirse así a muchas complementar una pensión que será mucho menor en términos reales debido al creciente aumento de la deuda pública, de los impuestos y fiscalidad, de las políticas de gasto y de incentivar el consumo desalentando al ahorro, de las políticas de tipos bajos artificiales en favor del endeudamiento y contra el ahorro, de las múltiples regulaciones que reducen la productividad, el empleo y la inversión (y en consecuencia los salarios y el nivel de empleo)...

Pero que a nadie se le ocurre cambiar nada de esto (el ciudadano es el primero que no quiere pues es el mensaje con el que es bombardeado día a día respecto a las políticas a realizar). Luego vienen los lloros, las pataletas, las quejas y las protestas...

Desde hace muchos años, cada vez que se ha alzado una voz advirtiendo de lo que iba a ocurrir con las pensiones y de la necesidad de reformar, ahorrar, complementar con pensiones privadas...la pensión pública, los políticos saltaban al degüello descalificando, acusando y mintiendo sobre la situación del sistema de cara a vender una falsa realidad y esconder al español lo que acontecía realmente (por cuestiones ideológicas, políticas, electorales, de control de recursos...).

Pero hay un refrán muy indicativo de la hipocresía, mentira y contradicción de quien pretende que hagas algo para ver hasta qué punto llega su mentira. "Haz lo que yo digo y no lo que yo hago". Así mientras te dicen que no hay problema alguno, que todo es mentira (mientras el sistema hace aguas y a la fuerza va a ir reduciendo sus prestaciones), los propios políticos responsables del pacto de Toledo (encargado del estudio y análisis sobre el tema) disfrutan de salarios estratosféricos, grandes ahorros, fondos de pensiones privados y garantías salariales y de pensiones para cuando se retiren. Pero al sistema público no le pasa nada, no hay que ahorrar ni reformar en profundidad el sistema, ni complementar las pensiones...

Y lo peor de todo es que son doblemente responsables, primero por mantener un sistema que hace aguas sin reformas como otros muchos países para convertirlo en un sistema mixto y menos dependiente del aspecto demográfico ni permitir que a nadie se le ocurra decir nada al respecto, y en segundo lugar por llevar a cabo políticas que impiden a las familias ahorrar y permitirse así a muchas complementar una pensión que será mucho menor en términos reales debido al creciente aumento de la deuda pública, de los impuestos y fiscalidad, de las políticas de gasto y de incentivar el consumo desalentando al ahorro, de las políticas de tipos bajos artificiales en favor del endeudamiento y contra el ahorro, de las múltiples regulaciones que reducen la productividad, el empleo y la inversión (y en consecuencia los salarios y el nivel de empleo)...

Pero que a nadie se le ocurre cambiar nada de esto (el ciudadano es el primero que no quiere pues es el mensaje con el que es bombardeado día a día respecto a las políticas a realizar). Luego vienen los lloros, las pataletas, las quejas y las protestas...

Artículo de Libre Mercado:

La portavoz socialista en el Pacto de Toledo (izq.) y la presidenta de la comisión, Celia Villalobos (PP) | Congreso.es

La portavoz socialista en el Pacto de Toledo (izq.) y la presidenta de la comisión, Celia Villalobos (PP) | Congreso.es

Los responsables políticos que advierten sobre la cruda realidad del sistema público de pensiones brillan por su ausencia. Una de esas escasas excepciones es el gobernador del Banco de España, Luis Linde, que, a mediados de 2015, ya advertía claramente a los jóvenes que deberían empezar a ahorrar porque "la pensión media será cada vez menor de forma inevitable debido al declive demográfico".

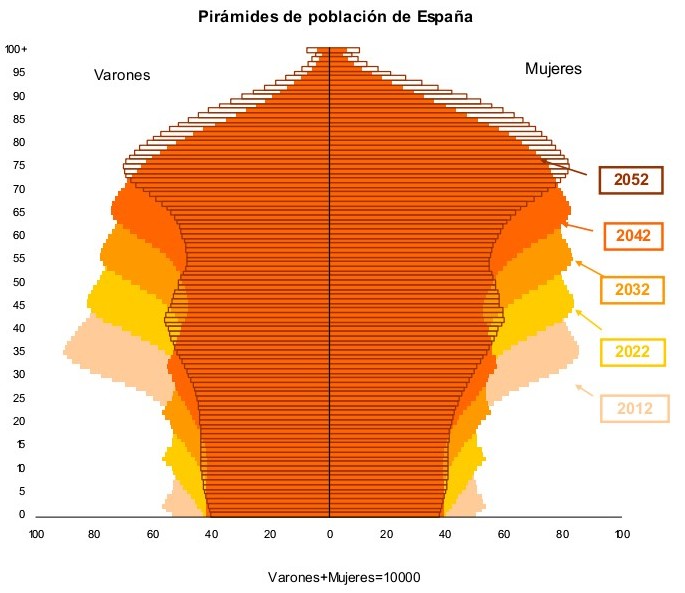

Efectivamente, el creciente envejecimiento de la población (la esperanza de vida al nacer ha subido de 77,1 años en 1991 a más de 82 años en la actualidad) y la baja tasa de natalidad hacen que España carezca de relevo generacional para sostener las pensiones al nivel actual. Los niños que tendrían que mantener a los futuros jubilados, simplemente, no han nacido, de modo que el país pasará de tener dos cotizantes por pensionista a tan sólo uno a mediados del presente siglo.

Como consecuencia, los jubilados pasarán de cobrar casi el 80% de su último sueldo a cerca del 50%, con lo que su nivel de vida descenderá de forma progresiva con respecto a su etapa activa. Por esta razón, el propio Banco de España señalaba en su Informe Anual de 2014 que "para evitar incertidumbres sobre la cuantía futura de las pensiones, es necesario que el nuevo sistema se instrumente con la mayor transparencia posible, conforme a los procedimientos que establece la Ley. La implantación de estas modificaciones plantea la necesidad de fomentar la introducción de mecanismos de seguro y ahorro que ayuden a complementar en el futuro las pensiones del sistema público de reparto, incluyendo incentivos fiscales".

Sin embargo, tales advertencias han caído, una vez más, en saco roto. Lejos de atender tales recomendaciones, los partidos políticos no tardaron en salir a criticar las palabras de Linde por cuestionar la sostenibilidad del vigente modelo de reparto. Pedro Saura, del PSOE, acusó a Linde de "reírse de los españoles" con unas afirmaciones que suponen un "insulto" a los ciudadanos; Alberto Garzón, de Unidos Podemos, le echó en cara el "generar miedo" para favorecer a los planes privados y acabar "destruyendo el sistema público" de protección social; e incluso el ministro de Hacienda, Cristóbal Montoro, afirmó entonces que "el sistema público de pensiones en España está garantizado por el Estado", evadiendo así la verdadera cuestión que planteaba Linde, que no es otra que la cuantía que cobrarán los futuros jubilados.

Los diputados ahorran para su jubilación

Lo curioso en este caso es que los mismos que critican la recomendación de Linde de ahorrar de cara al futuro para complementar las prestaciones públicas ya cuentan con un sustancial patrimonio para garantizarse una jubilación de oro, lo cual, además de denotar una profunda hipocresía, demuestra la escasa confianza que tienen los políticos en el sistema de reparto.

No en vano, la mayoría de los diputados que forman parte de la Comisión del Pacto de Toledo, encargada de elaborar un nuevo listado de recomendaciones para reforzar la solvencia de la Seguridad Social, cuentan con activos y planes de ahorro suficientes para blindar su retiro, más allá de las pensiones públicas. A continuación, los ejemplos más llamativos, según los datos que refleja la última declaración de bienes y rentas presentada por sus señorías en 2016:

- Celia Villalobos (PP):la presidenta de la citada Comisión posee dos viviendas en régimen de gananciales, una en Madrid y otra en Torremolinos (Málaga). Además, acumula más de 221.000 euros en depósitos bancarios, 4.000 euros en acciones y participa en el accionariado de las empresas de su marido, Pedro Arriola, el consultor de cabecera de Génova.

- Mar Cotelo Balmaseda (PP): la secretaria primera de la Comisión cuenta con dos viviendas unifamiliares y un local comercial en régimen de gananciales; 39.600 euros en el banco; 65.000 en acciones; el 50% de Hubal Food Industry; el 50% de Bodegas Hueda, que, a su vez, tiene el 10,4% de Bodegas Fuenmayor; así como un seguro de vida por valor del 138.000 y un plan de pensiones de casi 38.000.

- Gerardo Camps (PP): el portavoz popular del Pacto de Toledo dispone de una vivienda con plaza de garaje en Valencia, otros 8 pisos y 9 locales en Benidorm (Alicante); 13.500 euros en cuentas corrientes; 97.000 euros en dos fondos de inversión y 3.500 euros en un seguro de vida.

- María Teresa Angulo Romero (PP): esta vocal cuenta con 3 pisos (dos en Badajoz y uno en Huelva); 173.000 euros en la cuenta; así como planes de pensiones y ahorro por más de 50.000 euros.

- Javier Calvente Gallego (PP): posee un piso y un aparcamiento en Jaén; 23.000 euros en acciones; 55.000 en planes de pensiones; y seguros de vida por más de 150.000 euros.

- José Ignacio Echániz Salgado (PP): tiene una vivienda con plaza de garaje en Madrid; más de 202.000 en el banco; más de 200.000 en renta fija; 30.000 en acciones; y 100.000 en fondos de pensiones.

- María del Carmen Hernández Bento (PP):posee una vivienda en Las Palmas; más de 200.000 en cuentas; y 18.000 en planes de pensiones

- Ana María Madrazo Díaz (PP): piso y plaza de garaje en Santander y una cabaña en San Vicente de la Barquera (Cantabria) en régimen de gananciales; dispone de 79.000 euros en cuentas bancarias y un plan de pensiones de 25.000 euros.

- Pilar Marcos Domínguez (PP): posee un piso y una casa en Madrid; 27.000 euros en cuentas; 90.000 euros en acciones y fondos de inversión; y otros 130.000 euros en fondos y planes de pensiones.

- Miguel Ángel Paniagua Núñez (PP): posee un piso y una plaza de garaje en Palencia; otro piso en Madrid; el 50% de una finca urbana en Palencia; participaciones, fondos y acciones por casi 245.000 euros; un plan de pensiones de 34.000 euros; además de participar den diversas sociedades.

- María Mercè Perea i Conillas (PSOE):la portavoz socialista en el Pacto de Toledo cuenta con un total de 11 pisos en propiedad (2 en Barcelona, 5 en L'Hospitalet y 4 en Castelldefels), así como más de 21.000 euros en el banco y otros 25.000 en planes de pensiones.

- Salvador Antonio De la Encina Ortega (PSOE): este vocal posee una vivienda de tres plantas en Algeciras (Cádiz); 157.000 euros en la cuenta; y más de 110.000 euros en planes de previsión social.

- Jesús María Fernández Díaz (PSOE): posee cuatro inmuebles en régimen de gananciales entre Navarra y Álava; 15.000 euros en la cuenta; más de 450.000 euros en acciones y fondos de inversión; y 232.000 en planes de pensiones.

- Luis Carlos Sahuquillo García (PSOE): tiene un piso, un garaje y una nave en Cuenca en régimen de gananciales; 146.000 euros en la cuenta; y un plan de previsión social de casi 24.000 euros.

- María del Rocío De Frutos Madrazo (PSOE): tiene un piso en Orense y otro piso al 50% en Pontevedra; y 71.000 en fondos de inversión.

- Guillermo Antonio Meijón Couselo (PSOE): cuenta con 238.000 euros en el banco; casi 13.000 en obligaciones subordinadas; y 41.000 en plan de pensiones.

- Marcial Gómez Balsera (Cs): posee el 50% de un piso en Córdoba; y 104.000 euros en el banco.

- Íñigo Barandiaran Benito (PNV): posee el 50% de una vivienda y un tercio de otra en Guipúzcoa; 190.000 euros en cuentas corrientes; 63.000 euros en acciones y fondos de inversión; y otros 57.000 en otras rentas y planes de pensiones.

- Carles Campuzano i Canadés (PDeCAT): tiene un inmueble y un aparcamiento en Barcelona; casi 10.000 euros en un depósito; 1.500 euros en participaciones empresariales; y unos 51.000 euros en planes de pensiones y participaciones.

- Jordi Salvador i Duch (ERC):posee un piso en Tarragona de 92 m², otro 50% de un piso de 148 m² en Salou; y 14.000 euros en cuentas.

- Juan Pedro Yllanes Suárez (Podemos):cuenta con un piso en Baleares; y más de 220.000 euros en cuentas corrientes, seguros de ahorro y planes de pensiones.

Pensiones 'blindadas' para los veteranos

Pero es que, además de contar con estos activos, el reglamento del Congreso establece que "las Cortes Generales, con cargo a su Presupuesto y para todos los Diputados y Senadores durante su mandato, abonarán a un plan de previsión social la cantidad correspondiente al diez por ciento de la asignación constitucional".

Asimismo, aunque en los últimos años se han derogado muchas de las prebendas que disfrutaban los políticos en materia de pensiones, éstas se mantienen para quienes hubiesen devengado el derecho a su percepción con anterioridad a 2011. De este modo, entre otras ventajas, los diputados y senadores más veteranos tienen derecho a lo siguiente:

- Obtener la pensión parlamentaria una vez que abandonen la carrera política, complementando así sus pensiones públicas.

- El exparlamentario que, en el momento de su cese, haya cumplido 55 años y carezca de actividad laboral permanente, tiene derecho a que las Cortes Generales le mantenga en situación de alta en la Seguridad Social hasta que complete el periodo de cotización necesario para cobrar la pensión de jubilación.

- Además, una vez concluido el derecho a percibir la indemnización por cese de actividad, en caso de carencia de ingresos o de patrimonio, el exparlamentario al que las Cortes Generales mantengan en situación de alta en la Seguridad Social tendrá, además, derecho a percibir una ayuda equivalente al 60% de la asignación constitucional hasta que complete el periodo de cotización necesario para cobrar la pensión de jubilación.

No hay comentarios:

Publicar un comentario