Y siempre, intentando convencerte de que te roban por tu bien, cómo no. Lo que sea para no reducir el inconmensurable gasto público, absolutamente insostenible, pero que siempre se las idean para seguir aumentando y creando nuevas partidas que les de más poder y del que saquen más beneficio (directamente e indirectamente mediante la compra de voluntades con su mismo dinero...).

El penúltimo asalto, cual mafia que te obliga a pagarle cada vez más diciéndote que es por tu bien y que ellos te "protegen" es la subida de impuestos histórica que recibirán los propietarios de una vivienda comprada antes de 1995 que decidan vender su casa (o local, solar o finca).

Y no se trata de una cuantía pequeña, no... estamos hablando de muchas decenas de miles de euros.

Artículo de Libre Mercado:

Los propietarios de una vivienda comprada antes de 1995 se enfrentarán en unos meses a una de las mayores subidas de impuestos que ningún colectivo haya conocido nunca en la historia de España. La eliminación de los coeficientes de actualización y abatimiento incluida en la reforma fiscal presentada por Critóbal Montoro puede suponer que el coste para estos contribuyentes se multiplique. Y no hablamos de cantidades menores. En la mayoría de los casos, probablemente implique pagar varias decenas de miles de euros más que en la actualidad.

El 1 de enero de 2015, entrará en vigor la reforma fiscal. Y aunque las líneas básicas del texto apuntan a que se producirá una bajada generalizada de la presión fiscal, no todos los contribuyentes la van a recibir como una buena noticia. Los propietarios de inmuebles (especialmente si los adquirieron antes de 1995) pueden salir muy perjudicados.

A los dueños de los pisos se les plantea ahora una disyuntiva: vender la casa en lo que queda de 2014 o esperar al año que viene. La fecha en la que compró la vivienda, a qué se van a destinar las ganancias patrimoniales obtenidas y la edad del propietario son las tres claves a tener cuenta. Los que compraron la casa después de octubre de 2013, quizás se ahorren unos pocos cientos de euros. Los demás saldrán perdiendo. Y aquellos que adquirieron el inmueble antes de 1995 se llevarán un palo considerable.

Coeficientes de actualización

En la actualidad, aquellos que venden su vivienda disfrutan de dos beneficios fiscales. En primer lugar, está el coeficiente de actualización. Éste era un mecanismo que sirve para actualizar el precio al que se compró la vivienda, teniendo en cuenta el incremento en el coste de la vida.Por ejemplo, según disponen los Presupuestos Generales del Estado para 2014, si alguien compró una vivienda hace 10 años por 100.000 euros, tiene un coeficiente de actualización del 1,1604%. De esta forma, Hacienda establecerá un coste fiscal de compra de 116.040 euros. Se supone que éste es el valor actual que equivale a los 100.000 euros de 2004. La plusvalía se calculará sobre este coste fiscal. Por lo tanto, si la vende por 200.000 euros. La plusvalía no será de 100.000 euros, sino de 84.000.

Los coeficientes de actualización para cada año se incluían hasta ahora en los PGE de cada ejercicio. Pero desaparecerán en los de 2015. La cuantía del perjuicio para el contribuyente será menor que la que sufrirá por la desaparición de los coeficientes de abatimiento. Eso sí, como explicamos a continuación, estos sólo se aplicaban a las ventas de vivienda adquiridas antes de 1995, mientras que los de actualización beneficiaban a todos.

Coeficientes de abatimiento

La desaparición de los coeficientes de abatimiento es una novedad muy importante para aquellos propietarios con una vivienda comprada antes de 1995. Para ellos, la factura fiscal se multiplicará a no ser que compren otra vivienda o adquieran uno de los planes de renta vitalicia que el Gobierno se ha sacado de la manga.Hasta ahora, este beneficio fiscal implicaba que quedaba exenta buena parte de la plusvalía generada por la venta de las viviendas adquiridas antes del 31 de diciembre de 1994. Y desaparecerá en menos de tres meses. Como decimos, el coeficiente de abatimiento implica reducir la plusvalía sobre la que se paga el impuesto. El mecanismo es el siguiente:

- En primer lugar, hay que calcular cuánto tiempo ha pasado desde la fecha de compra. Al período desde ese momento hasta el 20 de enero del 2006 se le aplican los coeficientes de abatimiento. El período transcurrido desde ese día no tiene ninguna rebaja.

- Por ejemplo: supongamos una vivienda comprada hace 24 años, en 1990. Dos tercios de su vida han transcurrido antes de 2006 y un tercio después. Por lo tanto, a dos tercios de la ganancia patrimonial se le aplican los coeficientes de abatimiento. El tercio restante tributa sin más.

De esta forma, cuanto antes se hubiese comprado la vivienda, la rebaja era superior. Por un lado, porque el porcentaje de la plusvalía al que se aplicaba el coeficiente era más alto. Una casa de 1990 ha cumplido dos tercios de su vida antes de 2006; pero un piso de 1974 tiene cuatro quintas partes de su vida anteriores a esa fecha.

Además, la vivienda de 1990 tiene un coeficiente de abatimiento del 55,5%. En la de 1974 (como cualquiera anterior a 1985) es del 100%.

Tras tantos números, puede que alguno tenga un lío enorme en la cabeza. Pero hay que dejar claro que el cambio en la factura con Hacienda será muy importante. Pongamos un ejemplo aproximado con números redondos (para una simulación más exacta, puede ser muy útil esta tribuna de Francisco Soto, experto de Garrigues consultado para la realización del presente artículo):

- Imaginemos una vivienda de 1984 que haya sufrido una revalorización de medio millón de euros. No es algo tan extraño. Una casa comprada en Madrid o Barcelona en la década de los ochenta por 16 millones de pesetas (unos 100.000 euros) puede haberse revalorizado perfectamente hasta los 600.000 euros.

- Ahora mismo, esa vivienda tiene un valor de compra fiscal, tras aplicar el coeficiente de actualización, de 132.990 euros.

- Supongamos que la plusvalía es de medio millón (el precio de venta es de 632.990 euros).

- Como han pasado 30 años desde su compra (21 años hasta enero de 2006 y 9 años desde entonces), a un 70% de esa ganancia se le aplica el coeficiente de abatimiento.

- Y como se compró en 1984, el coeficiente de abatimiento que se aplica a ese 70% es del 100%.

- Por lo tanto, la plusvalía válida para Hacienda es de: 500.000*0,3 = 150.000 euros.

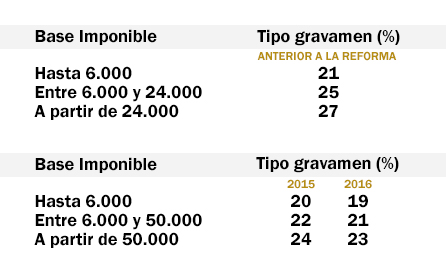

- Los tipos son del 21% para los 6.000 primeros euros; del 25% de 6.000 a 24.000 euros; y del 27% a partir de esta cantidad. Por lo tanto, el vendedor pagará unos 41.000 euros de impuestos.

- A partir del 1 de enero, la plusvalía para Hacienda pasa a ser de 532.990 euros. En 2015 bajan los tipos (ver cuadro debajo): al 20-22-24%. Pero la factura tributaria sube a unos 120.000 euros. Es decir, se multiplica por tres.

Bajada de tipos

El único respiro que tendrán los propietarios llegará de la mano de los tipos. Se reducen los tipos que se aplican en la declaración de la renta a las ganancias patrimoniales obtenidas por la venta según el siguiente cuadro.

Además, con la reforma, hay otro punto que beneficia a unos pocos contribuyentes. Las ganancias patrimoniales derivadas de la transmisión de una vivienda que se hayan generado en un período menor o igual a un año pasan de tributar al tipo general del IRPF (más alto) al del ahorro que, como se observa en el cuadro anterior será de un máximo del 24%.

"En la mayoría de los casos será más beneficioso vender en 2014, sobre todo, si la vivienda se compró antes del año 1994, cuando los propietarios se podían beneficiar de los dos coeficientes ya que por el de abatimiento obtenían una rebaja de impuestos muy significativa", asegura la Abogada Fiscalista, fundadora del despacho Eslawyer, Elena Serrano Morte, a Libre Mercado. "Casi el único caso en el que un propietario ganaría vendiendo en 2015 es que haya comprado la vivienda después del 10 de octubre de 2013. En esta situación, ahora apenas se reduciría por el coeficiente de actualización y tendría que tributar por el tipo general del IRPF actual [el año que viene tributará por el tipo del ahorro]", apunta la experta.

Las escapatorias

Llegados a este punto, quizás lo único que tranquilice a los propietarios españoles es saber que existen algunas escapatorias:- Una de ellas es la edad del propietario de la vivienda. Si el contribuyente es mayor de 65 años no pagará impuestos por las plusvalías recibidas por la venta del inmueble, siempre y cuando dicha renta sea utilizada para asegurar un complemento a su pensión a través de plan privado (una renta vitalicia) y con un límite de 240.000 euros. Hasta ahora, los mayores de 65 años estaban exentos de las plusvalías sólo en el caso de venta de vivienda habitual (la que sirve de morada al menos 183 días al año).

- Otra de las exenciones que establece la normativa es que si el propietario (de cualquier edad) vende su vivienda habitual y reinvierte la cuantía en otra vivienda habitual tampoco pagará impuestos. "Tendrá que invertir toda la cantidad que haya obtenido por la venta de la primera vivienda", aclara la experta.

- Otro de los requisitos para poder beneficiarse de la exención es que ésa reinversión se produzca en menos de dos años. "Hacienda podrá pedir documentación para probar que se trata de viviendas habituales, por lo que tendrá que quedar reflejado en el padrón", aclara Serrano.

- Por último, si lo que se obtiene con la transmisión es una pérdida patrimonial (que puede ser probable debido a la caída del precio de la vivienda) tampoco se pagan impuestos.

A pesar de que el mercado de la vivienda en España continúa estancado, la experta prevé que se va a producir una pequeña reactivación en los últimos meses del año. "Tenemos clientes que están preocupados y quieren terminar las operaciones cuanto antes, aunque tengan que bajar el precio de la vivienda", señala la experta. El efecto será similar a cuando se eliminó la deducción por compra de vivienda el 1 de enero de 2013 con un aumento de las adquisiciones antes de su entrada en vigor y su posterior frenazo.

En este sentido, hay que hacer varios apuntes. En primer lugar, como explica Francisco Soto la reforma afecta "a todos los inmuebles, sea cual sea su naturaleza, no afectos a una actividad económica". Es decir, locales, solares o fincas también sufrirán el hachazo de Hacienda.

Además, el cambio se materializa de un día para otro. Soto apunta que las asociaciones de asesores han pedido un período transitorio (quizás de dos años), para que los contribuyentes puedan ajustar su situación. Pero no, entre el 31 de diciembre y el 1 de enero todo cambiará. Si alguien quiere vender su casa, tendrá que meditarlo cuanto antes.Por otro lado, está la cuestión de la renta vitalicia en la que se podrán reinvertir las plusvalías si no se quiere salir penalizado. Éste es un tipo de producto poco habitual en España y que ofrece rentabilidades por debajo de las que se ofrecen en otros países de Europa. No parece que obligar al vendedor a firmar esta renta vaya a mejorar su situación. La posición de fuerza del banco será muy importante. Dicho de otra manera, podrá incorporar el beneficio fiscal a la hora de calcular el rendimiento que ofrezca.

Por último, habría que tener en cuenta el tema electoral, aunque no parece que esta variable haya entrado en los cálculos de Hacienda. En lo que respecta a la vivienda, la reforma parece dirigida expresamente contra la base electoral del PP: contribuyentes de ingresos medio-altos, propietarios de vivienda desde hace décadas, cercanos a la jubilación o ya jubilados y que tenían pensado complementar su pensión con lo que sacasen vendiendo su segunda residencia o algún otro inmueble de su propiedad. A aquellos que estén en esta situación, la eliminación de los coeficientes de abatimiento les supondrá un palo fiscal considerable.

No hay comentarios:

Publicar un comentario