"El repaso de los indicadores económicos de los últimos días no puede dejar indiferente a nadie. La situación económica empeora aún más a cada semana que pasa, y los efectos de las inyecciones de liquidez del Banco Central Europeo (BCE) no están siendo ni mucho menos los esperados.

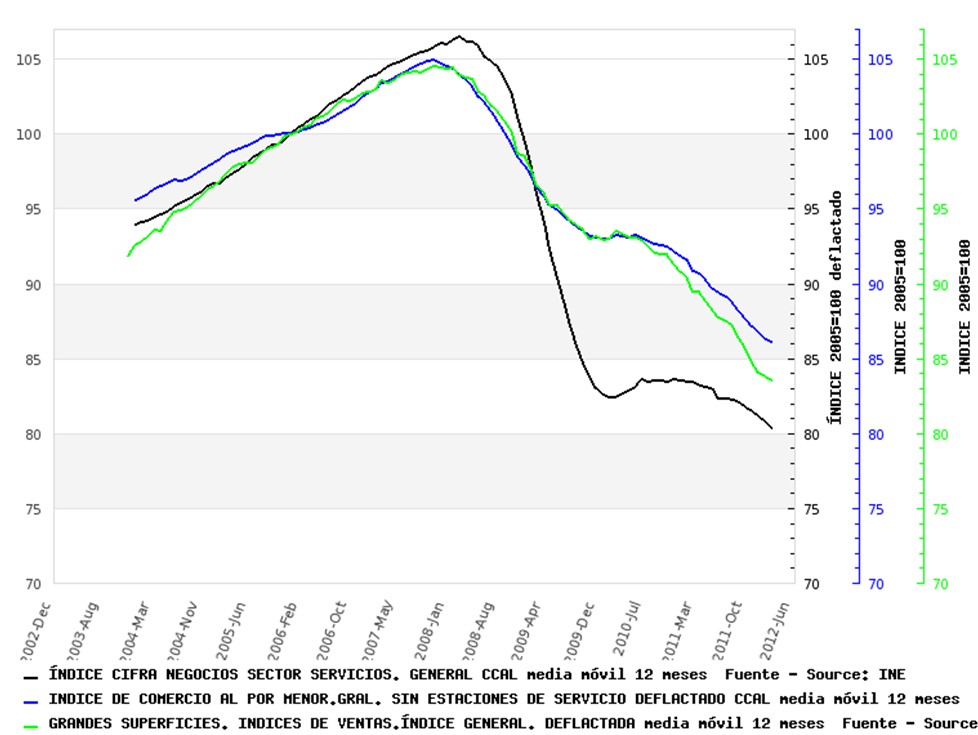

Comenzando por el sector servicios, el indicador más amplio es el IASS (Indicador de Actividad del Sector Servicios), que se basa en una amplia muestra de empresas que abarcan aproximadamente el 50% de la actividad económica. En febrero ha descendido, a precios corrientes, un 4,4% (aproximadamente un 6% a precios constantes). El declive del índice desde máximos, deflactado, llega ya al 27%.

En el primer gráfico se ve junto al IASS el Índice de Comercio al por Menor (ICM), que ha caído un 2,6% en marzo, la cifra menos mala en 11 meses. Sin embargo, y a tenor de otros indicadores, no parece que esto vaya a significar un cambio de tendencia, ya que son habituales estas oscilaciones. El ICM ha caído desde máximos un 21,1%, bastante menos que el IASS, lo que es normal si se tiene en cuenta que incluye alimentación y éste es el sector más inelástico ante caídas de la demanda.

El índice de grandes superficies se comporta peor que el ICM (como viene siendo habitual desde hace dos años) y cae un 3,6% (un 22,8% desde máximos).

El indicador más adelantado, el PMI de servicios, vuelve a descender en abril hasta 42,1, lo que muestra un recrudecimiento en el ritmo de deterioro del sector.

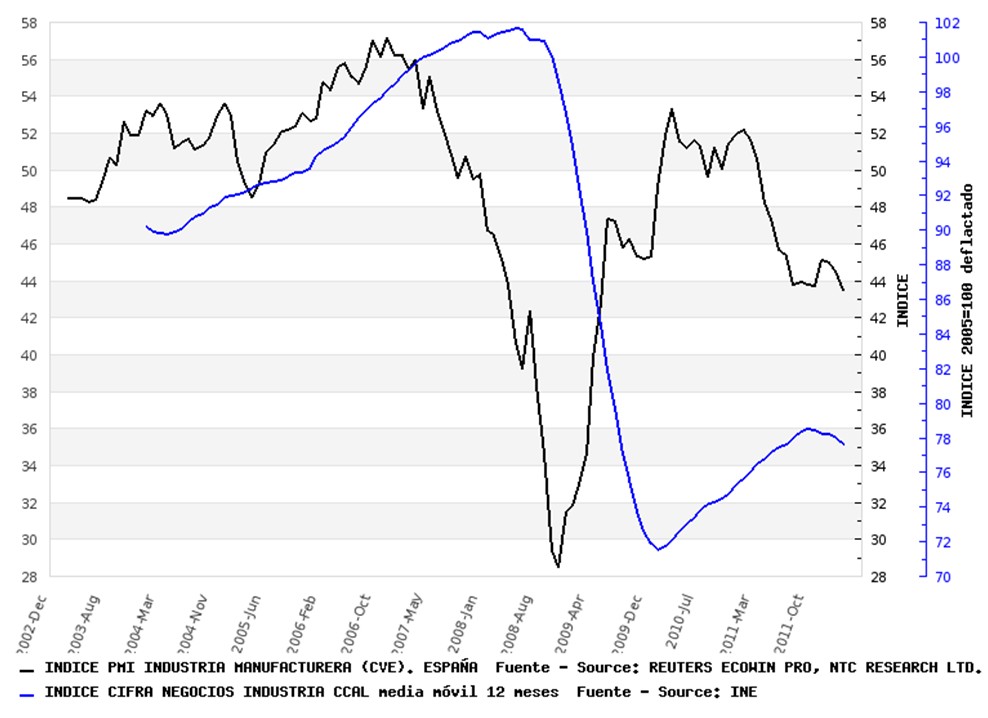

Respecto a la industria, destacamos el Índice de Cifra de Negocios (ICN), que desciende un 2,3% a precios corrientes en febrero, a pesar de que la inflación del sector supera el 3%. Es el peor resultado en más de dos años.

El PMI de manufacturas -el indicador más adelantado- señala un deterioro aún más agudo para los próximos meses, ya que ha registrado en abril el peor dato en 34 meses (43,48).

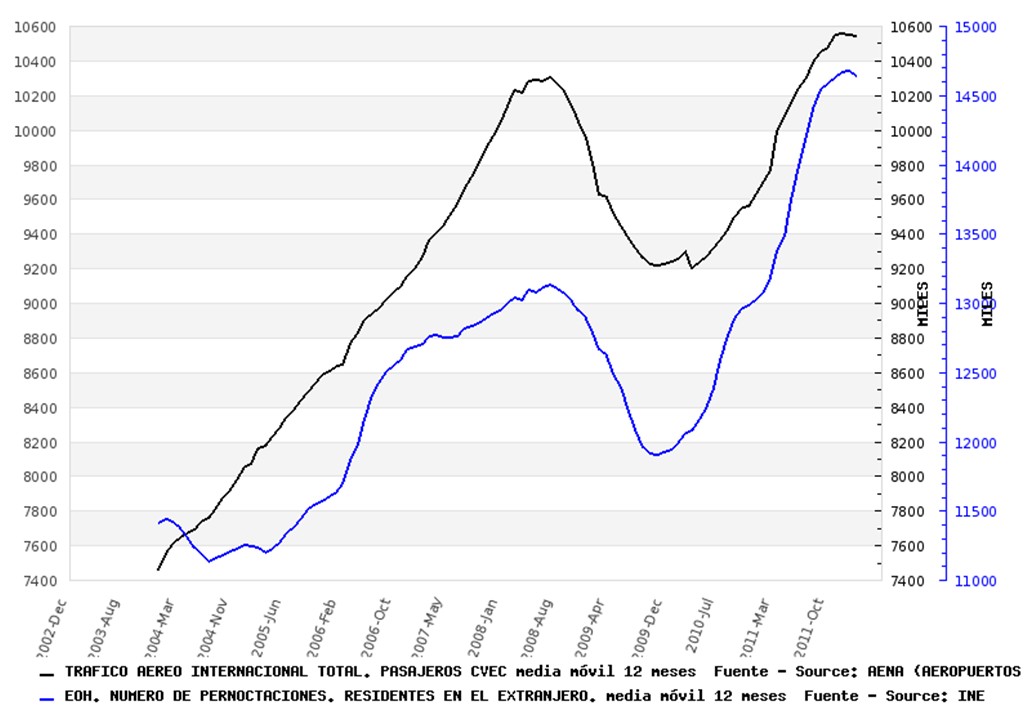

El turismo también arroja datos muy preocupantes, con un descenso de las pernoctaciones de extranjeros del 3,8% en marzo, lo que supone el primer descenso desde noviembre de 2009, aunque la cifra aún está por encima de la del pico de 2008.

El transporte internacional de pasajeros por avión también sufre en marzo su peor declive (-1,2%) desde noviembre de 2009 (excluimos abril de 2010 por las peculiaridades del tráfico aéreo en ese mes). Esto es reflejo del deterioro en la situación económica de los principales mercados de nuestro sector turístico, que son los países europeos.

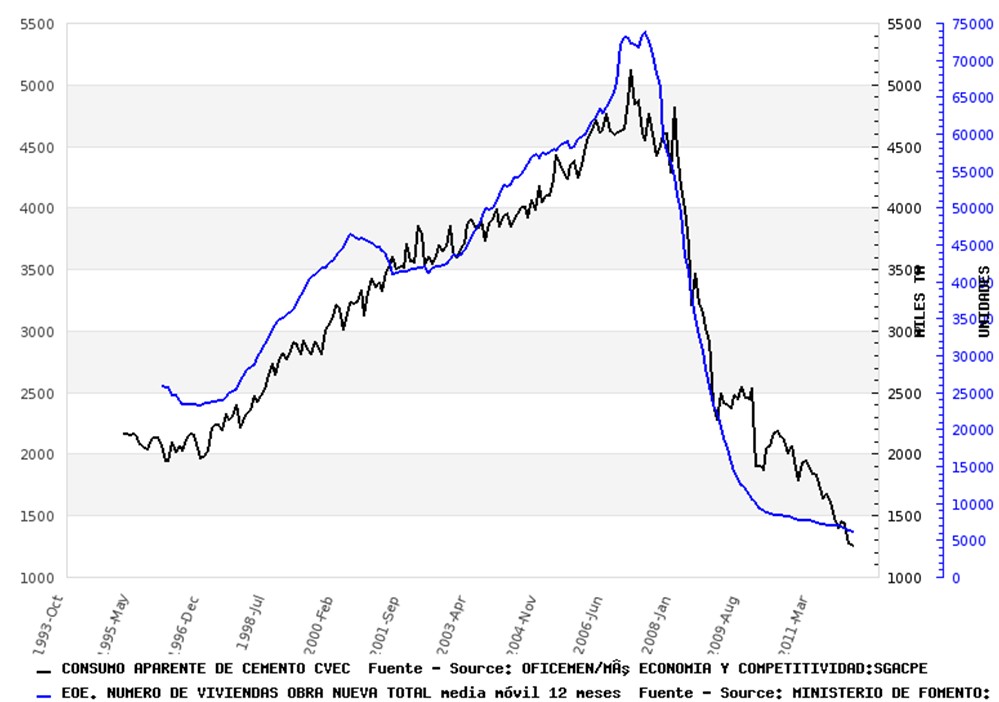

Los indicadores de construcción siguen cayendo a marchas forzadas. El consumo de cemento en marzo desciende un impresionante 36,5% y se va a su peor nivel desde 1968 (-75% desde máximos). El número de visados de obra nueva vuelve a desplomarse en febrero, esta vez un 43,8%, hasta las 4.600 viviendas, lo que supone el peor febrero de la historia y un 93% de descenso desde máximos.

Los indicadores que vamos conociendo de abril -ya hemos mencionado el PMI de manufacturas- están siendo bastante malos, con la excepción del consumo de electricidad, que sólo cae un 0,9%. Sin embargo, el consumo de electricidad por parte de las grandes empresas industriales desciende un 8,5% (corregido de calendario, sobre el 5%), lo que da idea de los problemas que está sufriendo el sector.

Las matriculaciones de automóviles se han quedado en 56.319 (desestacionalizadas), lo que supone un descenso del 21,5% y el peor abril desde 1986. Las de camiones se comportan aún peor, descienden un 25,1% y tocan mínimos desde 1984.

Por último, mencionaremos las ventas de las grandes empresas, que es el indicador que hasta que comenzó la crisis mejor correlacionaba con el PIB. Cae en marzo un 6,86% (cifras corregidas y deflactadas), encadenando siete meses seguidos de descensos. Realmente, desde que comenzó la crisis este indicador sólo ha estado en positivo 6 de los 50 meses que dura ya.

Lo peor, sin embargo, es el dato de exportaciones, que descienden un 2,75% respecto a marzo de 2011. No olvidemos que las exportaciones de las grandes empresas son el grueso de las exportaciones de la economía española, y que las esperanzas de que el doloroso ajuste al que estamos sometidos tenga éxito están depositadas casi íntegramente en ello. Es el peor dato desde octubre de 2009.

El empleo sigue, como no puede ser de otro modo, reaccionando de una forma extraordinariamente negativa, con el paro desestacionalizado de abril aumentando en 70.550 personas, la peor cifra desde abril de 2009 y las afiliaciones desestacionalizadas aumentando en 72.790 personas.

En conclusión, los datos que han ido saliendo en los últimos días muestran la pésima reacción que está teniendo la economía ante la situación europea. Es muy dudoso que lo que estamos viendo sea fruto de los ajustes emprendidos por el Gobierno, pues los gastos no financieros de la administración central han crecido un 13,1% hasta marzo.

Aunque desconocemos la cifra de gasto del resto de administraciones en el primer trimestre, no es probable que los recortes hayan sido todavía grandes. Está claro que finalmente la restricción del gasto público (en mayor o menor medida) tendrá lugar, y entonces es cuando realmente se notarán sus efectos contractivos sobre la actividad económica, que se añadirán a lo que ya estamos viendo."

Fuente: Libre Mercado

No hay comentarios:

Publicar un comentario