McCoy comenta en este artículo nada nuevo que no sepamos, pero sí muy visible mostrando una comparativa histórica con el caso sueco, al respecto del ajuste que deberá llevar a cabo la economía y los años que puede durar hasta solventar la situación de elevado apalancamiento de la economía:

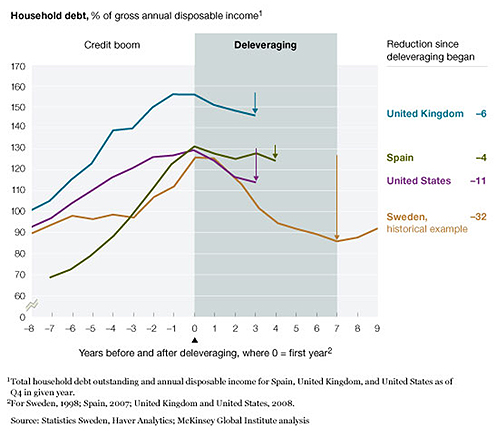

"McKinsey acaba de publicar una actualización de cuál es el endeudamiento de las familias en proporción a su renta anual disponible para UK, España y los Estados Unidos. Tomando como referencia el ejemplo histórico sueco, el ajuste debería ser del 30% y prolongarse entre 7 y 10 años. Pues bien, en los cuatro ejercicios transcurridos desde que la burbuja crediticia estalló en nuestro país, enero de 2008 a cierre de 2011, la contracción apenas ha sido del 4%.

¿Y ahora? La crisis está provocando una reducción del dinero en poder de las familias mientras que sus deudas siguen exigiendo pagos recurrentes en los vencimientos previstos. Teniendo en cuenta, además, la reciente contracción de la tasa de ahorro privado en España no hay muchas razones para creer que la situación ha mejorado sustancialmente en el primer semestre de 2012.

No se sabe el valor de lo que se tiene, inmuebles y valores, ni siquiera de lo que se va a tener ante la incertidumbre nacional y el elevado nivel de desempleo. Pero sí lo que se debe. El impacto de esta realidad sobre el consumo, elemento sustancial del PIB nacional, es incuestionable, afectando negativamente al conjunto de la actividad y, por ende, a las finanzas públicas. A crecimientos de riqueza por debajo del interés nominal de la deuda soberana, mayor es la bolsa de los intereses y más difícil su repago. Sin aumentos significativos del PIB, parar esa bola de nieve es imposible.

¿Quién dijo crédito?

Saneamiento del sistema bancario, reformas estructurales, crecimiento de las exportaciones, recuperación de la inversión y estabilización del mercado de la vivienda son los cinco elementos que ayudaron a Suecia y a Corea del Sur a solventar situaciones similares (McKinsey, Working out of debt, January 2012).

Visto lo visto en España hasta ahora, sobran los comentarios.

(Actualización a las 10:00. Me llega por mail un interesante comentario de un lector que cuestiona la comparación por dos motivos: la renta disponible española es superior si incluimos lo generado en la economía B, mientras que el incentivo a desapalancarse en Suecia también era mayor porque cuando estalló su burbuja los tipos de intervención estaban al 12%. El primer argumento es irrefutable, aunque difícilmente cuantificable. El segundo más cuestionable ya que en el repago influyen factores como su evolución posterior (cayeron a la mitad en 18 meses), capacidad de refinanciación, coste financiero sobre total de ingresos familiares... De hecho, en Estados Unidos, con la referencia hipotecaria en mínimos, la reducción de deuda privada sigue un curso bastante similar al sueco)."

Fuente: Cotizalia

No hay comentarios:

Publicar un comentario