Carlos Montero se hace eco del análisis de Mark Rzepczynski acerca de la no sobrevaloración de algún sector de activos reales, frente a la sobrevaloración de los activos financieros, y su evolución.

Artículo de La Carta de la Bolsa:

¡Las acciones están sobrevaloradas! ¡Los bonos están sobrevalorados! En la mente de muchos inversores, todo está sobrevalorado dadas las distorsiones que han provocado los bancos centrales, aunque puede haber una excepción.

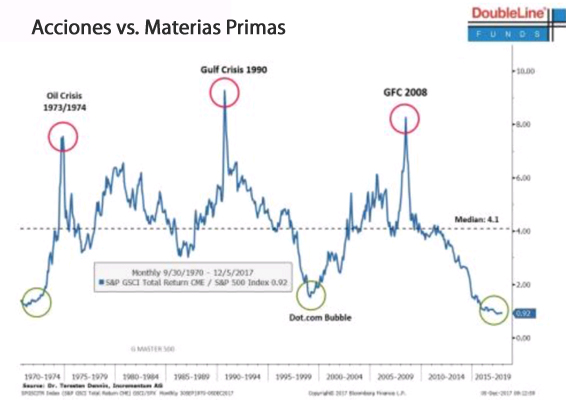

Mire las materias primas. La diferencia entre los activos financieros y los reales no puede ser mayor. Los activos financieros se han movido constantemente al alza mientras que los productos básicos han caído o, en el mejor de los casos, se han movido lateralmente en relación con las acciones en los últimos 5 años o más. Esta relación se ha aplicado a todos los índices de acciones en todo el mundo en distintos grados.

Se puede argumentar como una explicación que los productos básicos están más estrechamente vinculados al crecimiento económico actual, mientras que las acciones están vinculadas a las valoraciones de los flujos de efectivo descontados a largo plazo. Las acciones tienen un carry positivo, mientras que las commodities medidas a través de los futuros han visto un carry mixto por el contango del mercado en los últimos años; sin embargo, ahora hay cambios en algunos mercados. La relación del ciclo económico con los productos básicos sugiere que estos mercados reales no alcanzan un pico al final del ciclo cuando hay un nuevo aumento en el crecimiento. En términos de rendimiento relativo, los productos básicos como una clase de activos parecen tener una mejor valoración.

|

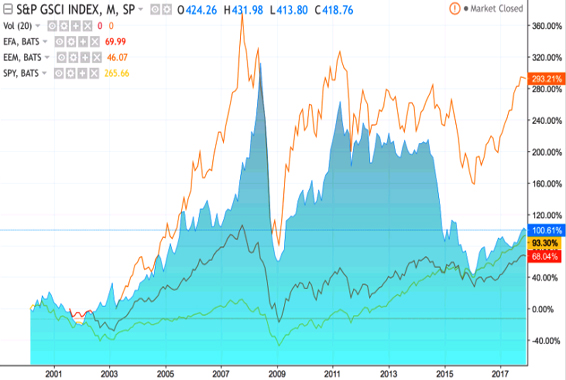

Sin embargo, hay que tener cuidado cuando reformulamos los datos relativos a los índices bursátiles mundiales. Las acciones de EE. UU. han superado los máximos anteriores y han mostrado las ganancias más consistentes desde la Crisis financiera (FC). En los mercados emergentes a largo plazo (EEM), las acciones han mostrado un rendimiento más sólido, aunque los niveles todavía están por debajo de los máximos. Las acciones globales (EPT) aún tienen mucho camino por recorrer antes de alcanzar máximos anteriores. A nivel mundial, la historia de los activos financieros frente a los reales es un poco más débil.

|

Las materias primas han sido más susceptibles a caídas profundas como se vio en 2008 y nuevamente en 2014 y no se han movido de la misma manera que las acciones; sin embargo, un crecimiento global más sólido y una mejor valoración relativa hacen que esta sea una clase de activos alternativa más atractiva para los inversores.

Fuentes: Mark Rzepczynski

No hay comentarios:

Publicar un comentario