"En medio de todas las preocupaciones de los últimos días, en el que por encima de todas se encuentra la imposibilidad de acuerdo para evitar el fiscal cliff, algunos gestores empiezan a dudar de si sus optimistas previsiones para 2013 han sido precisamente eso, demasiado optimistas.

Como saben ustedes yo soy también bastante positivo para 2013. Creo que hemos tocado fondo en la crisis europea, que finalmente el euro sobrevivirá (ha habido momentos de este 2012 en los que se tenían serias dudas), que Grecia terminará saliendo de esa interminable recesión en la que está sumida, que España o Italia no tumbarán el sector bancario europeo, que la ralentización económica china será moderada, que Japón iniciará la senda del crecimiento, que EE.UU. no caerá en el precipicio fiscal, no al menos el que provocaría una nueva recesión económica. Creo que se darán todos esos factores, poco a poco, y de manera ordenada. Creo también que los mercados financieros recogerán este escenario con fuertes subidas.

Soy optimista como habrán podido comprobar. Y no soy el único.

Uno de mis analistas preferidos de Wall Street, el antiguo economista jefe de Western Asset Management Scott Grannis, nos muestra 10 gráficos que también invitan al optimismo:

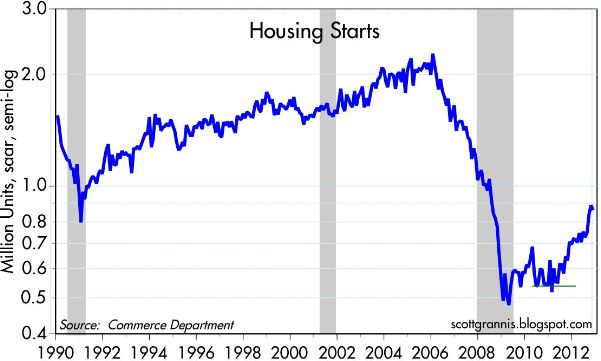

1. El inicio de viviendas nuevas en EE.UU. sube un 60% desde el comienzo del último año, y un 22% en 12 meses.

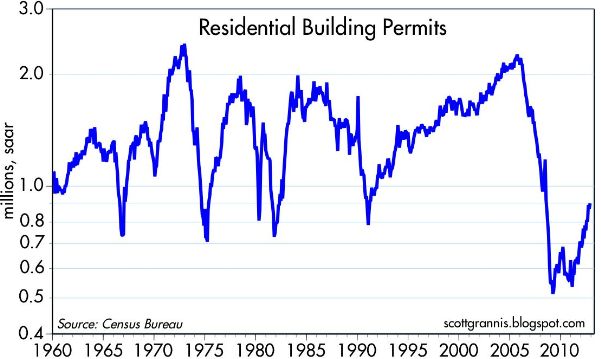

2. Los permisos de construcción ascienden un 27% desde el pasado año. El futuro de la construcción residencial en EE.UU. parece muy brillante.

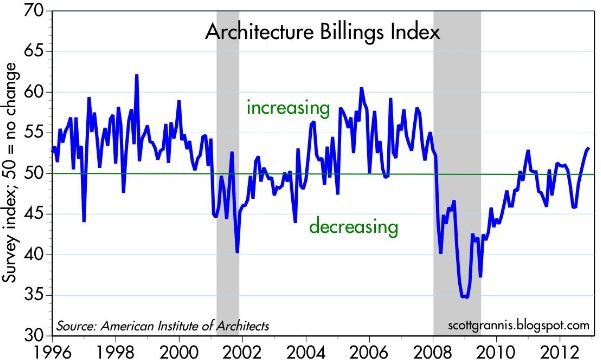

3. Las facturas de arquitectura subieron en noviembre al mayor nivel desde 2009. La construcción no residencial parece en mejor forma que en cualquier momento de los últimos 5 años.

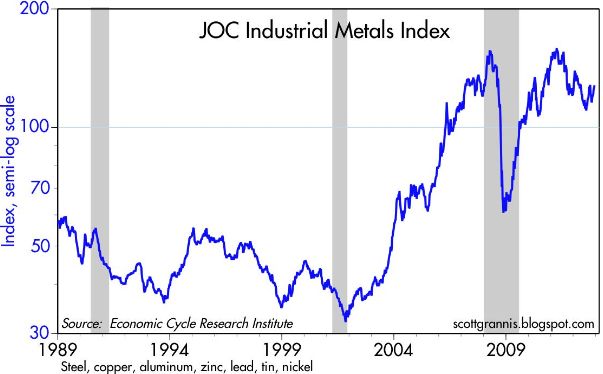

4. Los precios de los metales son un buen indicador de la actividad económica global. Aunque han bajado desde sus recientes máximos, ellos están ahora mucho más altos que hace 10 años, y han subido un 113% desde los mínimos de la Gran Recesión. Esto sugiere que la actividad económica global permanece relativamente fuerte.

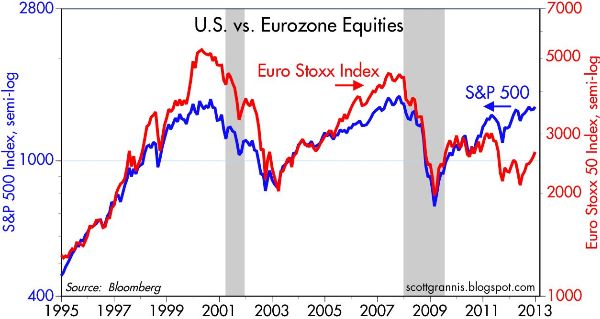

5. Aunque la eurozona está en recesión, y las previsiones de crecimiento son muy pobres, cuando no inexistentes, los precios de las acciones de la región suben un 26% desde los mínimos del último año. Esto no es necesariamente un signo de fortaleza, pero sugiere que al menos la situación en Europa no es tan mala como se temía. Después de todo, los precios hoy están a los mismos niveles que estuvieron a finales de 1997, hace 15 años. Los precios de las acciones en EE.UU. lo han hecho mejor.

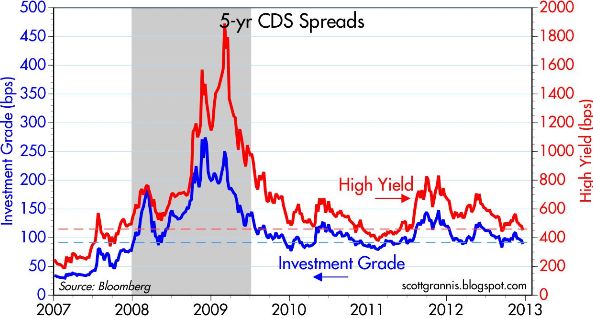

6. Los diferenciales de los CDS muestran que no hay señales de deterioro económico. Ellos están en los niveles mínimos del rango que han mantenido desde el comienzo de la recuperación. Aunque están aún elevados en base al promedio histórico, sugieren que las condiciones están mejorando.

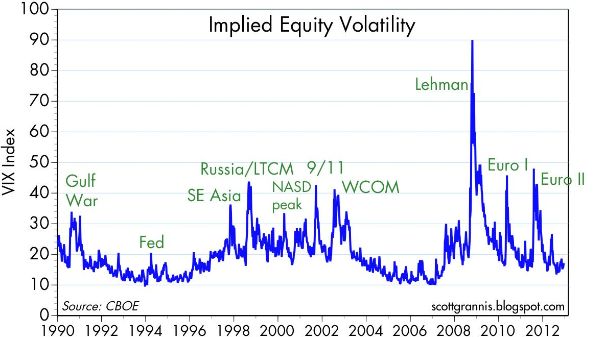

7. La volatilidad implícita de las opciones –VIX- aunque algo elevados en lo que esperaríamos ver en una situación normal, están muy lejos de los niveles alcanzados en momentos de crisis.

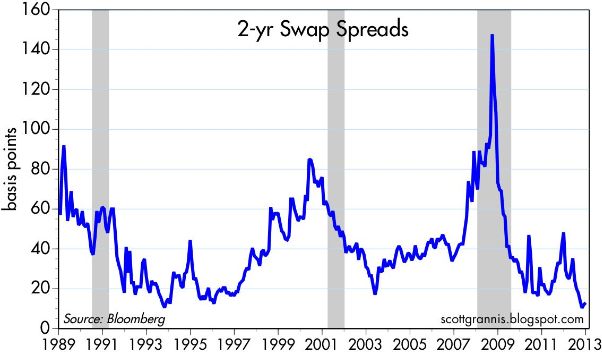

8. Los diferenciales de los Swap son un indicador muy importante de la salud de los mercados financieros y del riesgo sistémico, y ha probado ser un buen indicador adelantado de la fortaleza económica. Los bajos niveles de estos diferenciales hoy en día es un reflejo de las saludables condiciones de liquidez y del bajo riesgo sistémico. Sería sorprendente que la economía entrara en recesión.

9. La inflación no es ni demasiado alta, ni demasiado baja. Este gráfico muestra los cambios trimestrales en el deflactor del PIB, la medida más utilizada de inflación de la economía de EE.UU. La inflación interanual es algo menos del 2%, unos niveles ideales.

10. La tasa de crecimiento laboral es decepcionante, pero el empleo alrededor del mundo continúa expandiéndose. Un crecimiento lento es mejor que una contracción.

Fuente: La Carta de la Bolsa

No hay comentarios:

Publicar un comentario