"Los mercados y la economía han tenido numerosas incertidumbres en 2012: Cuatro años después que la Reserva Federal ha tenido una inclinación monetaria completa, ¿sabe ya lo qué está haciendo?¿Debemos esperar una QE6?¿Puede una Europa en recesión y políticamente dispersa, aplicar un cordón sanitario en torno a una amenaza muy real de contagio?¿Qué va a detener el alto desempleo crónico?¿Se alcanzará el acuerdo fiscal ahora, o deberemos esperar a enero? Todo esto hace a los inversores acurrucarse al calor de los bonos del Tesoro de Estados Unidos.

Y sin embargo, al menos una medida nos está diciendo que el estado de ánimo general nunca ha sido tan optimista. Así lo afirma Roben Farzad en BloombergBusinessweek. Farzad señala que le gusta leer “Perception”, un análisis mensual de Leuthold, gestor de activos de Minneapolis. De todos los datos del análisis, el gráfico a continuación marca especialmente mi atención:

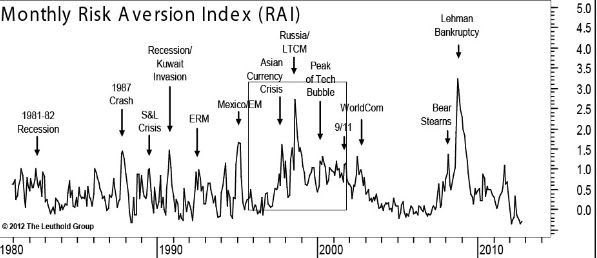

El índice de Aversión al Riesgo de Leuthold, que se elabora mediante los diferenciales de crédito y de swap, los precios de las divisas y las materias primas y los retornos de activos. El indicador que ofrece una visión amplia del nerviosismo de los inversores se encuentra en mínimos no alcanzados desde 1980. Ese periodo incluye el Crash del 87, los contagios de los mercados emergentes de la década de 1990, y las varias calamidades humanas y financieras de la última década.

Otro indicador, el índice de volatilidad G7 de JP Morgan, se encuentra en mínimos no vistos desde el fondo de la burbuja de capital privado.

La pregunta obvia es, ¿cómo puede haber esta aplastante calma con la incertidumbre imperante en nuestro tiempo?

Wang Chun Leuthold señala que “el llamado put Bernanke –o más apropiadamente, el put de los bancos centrales globales- es lo que ha suprimido la mayor parte del riesgo de los indicadores de incertidumbre. Y casi todas las clases de activos, con riesgo o sin él, han subido”.

Ha sido un escenario paradójico para los inversores, que han visto la confluencia muy especial de bajos crecimientos económicos y retornos bursátiles de dos dígitos a nivel mundial, algo que normalmente sucede cuando ausencia de riesgos recesionistas, y con bajadas significativas de tipos de interés. Algunos analistas señalan que se está confundiendo la calma con la complacencia, advirtiendo que el peligro se avecina.

A Myles Zyblock, jefe de estrategia institucional de RBC Capital Markets, le preocupa que el mercado no esté teniendo suficientemente en cuenta el riesgo de una debacle económica y política. En una nota a sus clientes la semana pasada mostraba el índice de volatilidad VIX, frente a un índice de incertidumbre política desarrollado por la Universidad de Stanford y la Universidad de Chicago.

La conclusión que sacó este analista es que los inversores se están centrando demasiado en indicadores como la mejora del sector inmobiliario, la venta de automóviles o la mejora del empleo, mientras que están obviando otros como la importante incertidumbre política actual.

Otros analistas consideran que no es normal que se esté dando como seguro un pacto fiscal en EE.UU., cuando los datos no sugieren ese hecho. Christopher Cole en una reciente presentación establecía la siguiente comparación para describir la situación actual:

“Imagine la economía como una armada de barcos que pasan a través de un peligroso estrecho. A un lado se sitúa la cascada de la deflación y al otro el fuego de la inflación. Nuestra resolución para evitar un destino, nos puede condenar al otro”."

Fuente: La Carta de la Bolsa

No hay comentarios:

Publicar un comentario