McCoy se hace eco el artículo de The Economist sobre la cautela con España y la Europa periférica, el peligro de "echar las campanas al vuelo" y de hacernos "trampas al solitario", con una conclusión, con la que no puedo estar más de acuerdo, si efectivamente, no queremos que la caída sea más dura.

Artículo de El Confidencial:

"Ha pasado desapercibido el último número de The Economist, quizás porque su publicación ha coincidido con una Semana Santa en la que esa España que iba a suprimir los puentes y acueductos ha vuelto a poner el cartel de "Cerrado por vacaciones", quizás porque su brillante portada en la que el oso ruso amenaza con devorar Ucrania invita a pensar que hay poco que rascar en su interior más allá de la amplia cobertura de ese conflicto.

Error.

Ya en sus páginas editoriales, el semanario se despacha con un taxativo mensaje de cautela sobre la deuda soberana de la Europa periférica, impulsada en los últimos meses –mayor precio, menor rentabilidad– tanto por la expectativa de una acción adicional por parte del BCE como por la búsqueda desesperada de rentabilidad de determinados inversores o, incluso, por el temor a una deflación estructural en la Eurozona de la que tanto hemos hablado por aquí y que cada vez copa más portadas en los medios de comunicación (The Economist, "Don´t go potty on the periphery", 19-04-2014).

Tipos de mercado a niveles históricamente bajos en algunos casos no son para la publicación garantía de "mayor inversión o crecimiento más acelerado", sino la muestra más palpable de que las cosas no van según el guion previsto. No en vano, los tipos reales, que son los que determinan las decisiones de inversión de cualquier agente económico –al ser la inflación el retorno mínimo que se debe exigir para mantener el poder adquisitivo–, siguen en el mismo lugar que cuando la renta fija española se pagaba al 5%, 200 puntos básicos por encima de donde transita actualmente. De hecho, siguen siendo de los más altos del mundo desarrollado. De ahí su atractivo.

Cuidado con hacernos trampas en el solitario, viene a decir.

Añade, además, una advertencia complementaria. No se puede tomar a la ligera el rápido repunte de los niveles de endeudamiento público sobre la riqueza nacional de estados como el español. Cualquier aumento del PIB por debajo del coste de la deuda genera un efecto perverso sobre las cuentas de la Administración que se traduce en un incremento orgánico de sus necesidades financieras y en un mayor peso del interés de sus bonos en los presupuestos, obligando a nuevos ajustes para mantener controlado el déficit. El círculo vicioso queda cerrado (FT, "Eurozone peripheral nations see interest bill climb", 20-04-2014).

Deuda cara, ajustada por el coste de la vida, y excesiva, en términos de producto interior bruto, son malos argumentos para concluir que todo lo que había que hacer ya se ha completado. No en vano, "los gobiernos de estos países han sido más bien torpes y reformas estructurales como la liberalización del mercado de trabajo o la desregulación de determinadas industrias protegidas carecen de la radicalidad suficiente como para acelerar su crecimiento". Y sin este, dada la inelasticidad del gasto público a la baja sin una revolución de las prestaciones asociadas al Estado del bienestar, como prueba este estudio del profesor Martínez Abascal del IESE, ¿cómo van a repuntar los ingresos fiscales?

La esperanza en el BCE, volvemos al principio, es para The Economist vana. La actuación de Draghi "se parece más a la del Japón de 2000 que al de 2014, cuando se ha convertido en pieza indispensable para el Ejecutivo nipón en el llamado Abenomics", viva la independencia del banco central. Hasta ahora el juego de la retórica (el "whatever it takes") le ha funcionado de lujo, hasta el punto de haber actuado como balsa salvavidas para el euro y la Unión Europea. Sin embargo, ahora que se aproxima el momento de la verdad, no cabe esperar del supervisor regional sino "pequeños y cautelosos pasos, como la introducción de una tasa negativa a los depósitos de la banca comercial en su balance". Poco parece.

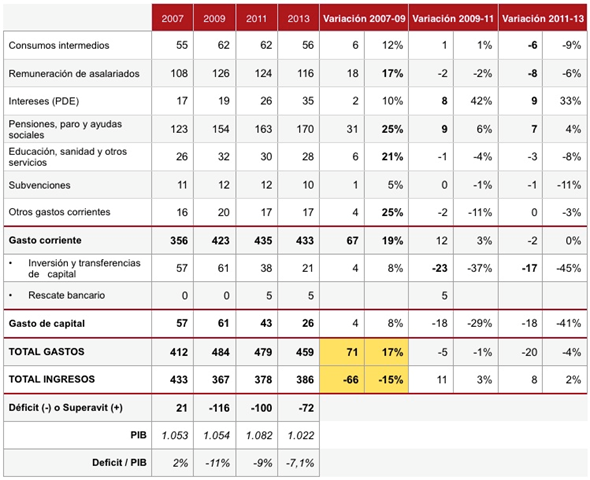

Ya ven que no todo el mundo compra la rosy picture que algunos, en su papel sin lugar a dudas, nos intentan vender. Prometer crecimiento y empleo no se debe limitar a un ejercicio voluntarista de corto plazo, sino que debe formar parte de un plan. Una estrategia que es la que a día de hoy, y más conforme se van acercando los procesos electorales, no se percibe. Es verdad que, como veíamos en el cuadro anterior, de los barros de 2008 y 2009 vienen estos lodos, pero el mensaje que irresponsablemente comienza a generalizarse es que estamos al principio del final cuando es justamente lo contrario. Hora de echar el freno es la consigna. Uffff.

Sólo les digo una cosa: España no aguantaría un nuevo pull-back. Lancemos las campanas estadísticas al vuelo, generemos toda la confianza necesaria e incluso más, pero sigamos avanzando por el camino de la racionalidad, de la adecuación de nuestra economía pública y privada a sus posibilidades reales vía reformas y ajustes, en la búsqueda no del menos, sino del mejor. No podemos regodearnos en la complacencia, que queda casi todo por hacer. Ahora no. En caso contrario, acuérdense de lo que les digo: más dura será la caída."

No hay comentarios:

Publicar un comentario