Carlos Montero muestra el peligroso nivel extremo que está alcanzando el indicador favorito de Warren Buffett para saber dónde están las valoraciones del mercado.

Artículo de La Carta de la Bolsa:

Warren Buffett describió una vez su indicador de mercado favorito como "la mejor medida única para saber dónde están las valoraciones en un momento dado" y que cuando la métrica excede ciertos niveles, como en 2000, "estás jugando con fuego". En pocas palabras, el indicador de Buffett muestra la capitalización de mercado total de todas las acciones de los EE.UU. en relación con el producto interior bruto del país. Cuando está en el rango del 70% al 80%, es hora de salir del mercado. Cuando se mueve por encima del 100%, es hora de echar el freno.

La métrica se encuentra en casi un 139% en este momento, y se está acercando terriblemente al récord del 145% alcanzado durante el pico de la burbuja de las puntocom en 2000, el único momento en que el número ha sido tan alto, según Jody Chudley del blog Daily Reckoning.

"El siguiente gráfico muestra el pico de la "Métrica-Buffett" en 2000 y la posterior caída", escribió en una publicación esta semana. "El gráfico también muestra las altas cotas actuales".

|

Como puede ver, la última vez que este indicador alcanzó este nivel, hubo una carnicería. Chudley aconseja no ignorar las señales de advertencia.

"Si metes la cabeza en la arena y finges que no hay nada de qué preocuparse, no te gustará lo que viene después", dijo.

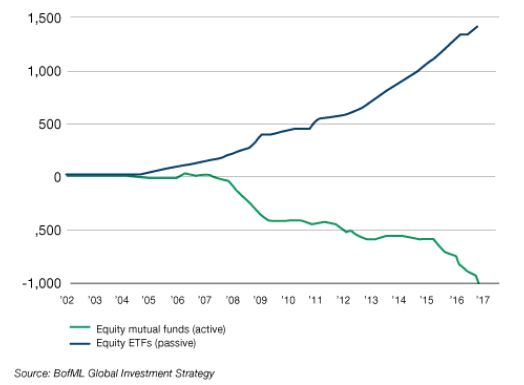

La razón, dice Chudley, de este aumento es diferente de la que impulsó las altas valoraciones en la burbuja punto com. Esta vez se trata del flujo masivo de dinero en fondos de índices pasivos y ETF en los últimos años, como se muestra en este gráfico:

|

"Estos vehículos pasivos compran exactamente las mismas acciones sin pensar en la valoración", explicó. Si le das a un fondo indexado un millón de dólares, es igual de feliz comprando acciones que coticen a 3.000 veces las ganancias que comprando acciones que coticen a 6 veces las ganancias. Esta es una inversión sin sentido".

"Sin sentido" no es un insulto, teniendo en cuenta que esa es la idea de un fondo indexado, pero puede generar resultados "extraños" y potencialmente dolorosos, dijo Chudley.

"Todo este dinero sin sentido que entra en los fondos índice termina persiguiendo las mismas acciones, las acciones que componen los índices subyacentes", dijo. "Con cientos de miles de millones de dólares sin sentido persiguiendo las mismas acciones, terminas con algunas valoraciones locas".

No hay comentarios:

Publicar un comentario