Carlos Montero se hace eco de las advertencias del gestor estadounidense J. Kyle Bass acerca de la bomba de relojería situada dentro del sistema bancario chino, explicando el porqué.

Artículo de La Carta de la Bolsa:

El reputado gestor de hedge funds estadounidense, J. Kyle Bass, fundador de Hayman Capital, advierte a todos los inversores: hay una "bomba de tiempo" en el sistema bancario chino. Durante los últimos diez años, el sistema bancario de China ha crecido de menos de 3 billones de dólares a 34 billones de dólares, equivalente a alrededor del 340% del PIB chino.

Para ponerlo en perspectiva, el sistema bancario de Estados Unidos tenía alrededor de 16,5 billones de dólares de activos antes de la crisis financiera, lo que equivalía al 100% del PIB de Estados Unidos.

"El crédito nunca ha crecido tan rápido y alcanzado tales niveles en la última década", dijo Bass en una carta a los inversores de fecha 10 de febrero.

Para ponerlo en perspectiva, el sistema bancario de Estados Unidos tenía alrededor de 16,5 billones de dólares de activos antes de la crisis financiera, lo que equivalía al 100% del PIB de Estados Unidos.

"El crédito nunca ha crecido tan rápido y alcanzado tales niveles en la última década", dijo Bass en una carta a los inversores de fecha 10 de febrero.

No hay precedentes

"El sistema bancario de China ha crecido desde menos de 3 billones de dólares a más de 34,5 billones de dólares en activos en los últimos 10 años. No existe ningún sistema de crédito en la historia que haya crecido alguna vez a este ritmo. No hay ningún precedente", agregó Bass en declaraciones que recoge Julia La Roche en BI.

"Bass escribe que los bancos chinos han utilizado los productos de gestión de patrimonio para acelerar este crecimiento, y evadir las restricciones sobre los préstamos.

Según Bass, los bancos chinos están autorizados a prestar el 75% de sus depósitos.

Una forma de sortear esto es ofreciendo productos de inversión como planes de ahorro bancarios. Estos productos no cuentan para el límite del 75%, pero sí generan ingresos, y a menudo ofrecen a los inversores intereses garantizados y pagos de capital.

Standard & Poor’s ha resaltado estos productos en una nota la semana pasada, diciendo que "la creciente dependencia de los productos de gestión de patrimonio para alcanzar los ratios de capital podría socavar la verdadera capitalización del banco". Esto es debido a que estos vehículos fuera de balance tienden a ser devueltos al balance general cuando tienen dificultades para dar los beneficios que habían prometido.

Bass pone de relieve un tipo específico de producto de inversión llamado Derechos Fiduciarios. Él dijo:

"Mientras que la solución más publicitada ha sido el uso de productos de gestión de patrimonio (WMP, por su sigla en inglés) - ideada para eludir las restricciones a los límites de tasas de depósito y la relación préstamo/depósito - el más insidioso es el uso de Derechos Fiduciarios (TBRs)."

Los Derechos Fiduciarios son la "bomba de relojería", según Bass. Los TBRs están siendo utilizados para ocultar las pérdidas por préstamos y los bancos necesitan ocultarlos de los ojos de los reguladores.

He aquí cómo lo explica Bass:

"Cuando los préstamos se acercan a un estado de impago, los bancos chinos normalmente los sacan del balance. Sin entrar en los detalles de cómo se hace esto, la premisa básica es que la morosidad se transfiere a una "Compañía Fiduciaria", mientras que el banco sigue siendo el« garante »(es decir, el banco retiene la totalidad del riesgo de crédito ). A cambio, el banco registra el "activo" como un Derecho Fiduciario o TBR.

¿Qué significa esto para los bancos chinos? Hay una consecuencia negativa y otra peor. La negativa es que el capital bancario chino - el buffer de capital - se ha exagerado considerablemente. Un TBR requiere mucho menos capital que aparcar (sólo el 2,5% en oposición al 11% para un préstamo en balance) en el momento en el que origine. Ajustar los ratios de capital del banco reportados para este efecto cambia las proporciones razonables de un 8-9% Core Tier 1 de capital (CT1) a unos niveles de subcapitalización del 5-6%.

Ahora, la noticia peor. Los TBRs son una de las grandes bombas de relojería en el sistema bancario chino, ya que se han utilizado para ocultar las pérdidas por préstamos.

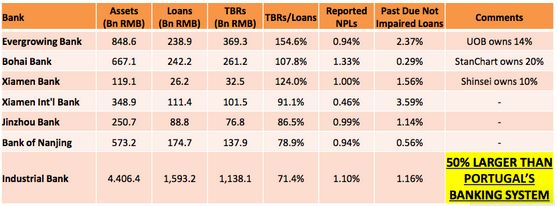

Bass incluye una tabla para ilustrar la forma común de estos TBRs, y pone de relieve la relación de TBRs sobre los préstamos. Eso demuestra que, en algunos casos, los bancos tienen más en TBRs que en préstamos.

"Uno puede hacer muchas suposiciones con respecto a la posibilidad de cobro de tales préstamos, pero nuestra creencia es que el sistema ya está lleno de pérdidas masivas", dijo.

"El sistema bancario de China ha crecido desde menos de 3 billones de dólares a más de 34,5 billones de dólares en activos en los últimos 10 años. No existe ningún sistema de crédito en la historia que haya crecido alguna vez a este ritmo. No hay ningún precedente", agregó Bass en declaraciones que recoge Julia La Roche en BI.

"Bass escribe que los bancos chinos han utilizado los productos de gestión de patrimonio para acelerar este crecimiento, y evadir las restricciones sobre los préstamos.

Según Bass, los bancos chinos están autorizados a prestar el 75% de sus depósitos.

Una forma de sortear esto es ofreciendo productos de inversión como planes de ahorro bancarios. Estos productos no cuentan para el límite del 75%, pero sí generan ingresos, y a menudo ofrecen a los inversores intereses garantizados y pagos de capital.

Standard & Poor’s ha resaltado estos productos en una nota la semana pasada, diciendo que "la creciente dependencia de los productos de gestión de patrimonio para alcanzar los ratios de capital podría socavar la verdadera capitalización del banco". Esto es debido a que estos vehículos fuera de balance tienden a ser devueltos al balance general cuando tienen dificultades para dar los beneficios que habían prometido.

Bass pone de relieve un tipo específico de producto de inversión llamado Derechos Fiduciarios. Él dijo:

"Mientras que la solución más publicitada ha sido el uso de productos de gestión de patrimonio (WMP, por su sigla en inglés) - ideada para eludir las restricciones a los límites de tasas de depósito y la relación préstamo/depósito - el más insidioso es el uso de Derechos Fiduciarios (TBRs)."

Los Derechos Fiduciarios son la "bomba de relojería", según Bass. Los TBRs están siendo utilizados para ocultar las pérdidas por préstamos y los bancos necesitan ocultarlos de los ojos de los reguladores.

He aquí cómo lo explica Bass:

"Cuando los préstamos se acercan a un estado de impago, los bancos chinos normalmente los sacan del balance. Sin entrar en los detalles de cómo se hace esto, la premisa básica es que la morosidad se transfiere a una "Compañía Fiduciaria", mientras que el banco sigue siendo el« garante »(es decir, el banco retiene la totalidad del riesgo de crédito ). A cambio, el banco registra el "activo" como un Derecho Fiduciario o TBR.

¿Qué significa esto para los bancos chinos? Hay una consecuencia negativa y otra peor. La negativa es que el capital bancario chino - el buffer de capital - se ha exagerado considerablemente. Un TBR requiere mucho menos capital que aparcar (sólo el 2,5% en oposición al 11% para un préstamo en balance) en el momento en el que origine. Ajustar los ratios de capital del banco reportados para este efecto cambia las proporciones razonables de un 8-9% Core Tier 1 de capital (CT1) a unos niveles de subcapitalización del 5-6%.

Ahora, la noticia peor. Los TBRs son una de las grandes bombas de relojería en el sistema bancario chino, ya que se han utilizado para ocultar las pérdidas por préstamos.

Bass incluye una tabla para ilustrar la forma común de estos TBRs, y pone de relieve la relación de TBRs sobre los préstamos. Eso demuestra que, en algunos casos, los bancos tienen más en TBRs que en préstamos.

"Uno puede hacer muchas suposiciones con respecto a la posibilidad de cobro de tales préstamos, pero nuestra creencia es que el sistema ya está lleno de pérdidas masivas", dijo.

|

Y agregó:

Los productos de gestión de patrimonio, los TBRs, y las más de 8.000 empresas de garantía de crédito constituyen la mayor parte del sistema bancario en la sombra de China. Este sistema ha crecido un 600% en los últimos 3 años. Aquí es donde surgen los primeros problemas de crédito, lejos de los ojos de los reguladores.

Bass, que predijo correctamente y se benefició de la crisis de las hipotecas en 2008, cree que China tendrá que devaluar su moneda para manejar esto. Bass se encuentra entre un puñado de gestores de fondos que apuestan contra la moneda china, el yuan. Gran parte del fondo de capital Hayman está ahora corto en yuanes.

El gobierno chino tiene la capacidad y la voluntad de hacer lo que tenga que hacer para evitar un colapso del sistema bancario. China va a salvar a sus bancos, y el yuan será la válvula de escape para la normalización. Es lo que haría cualquiera y todos los gobiernos si hay una situación similar."

Fuentes: Julia La Roche - Business Insider

No hay comentarios:

Publicar un comentario