Manuel Llamas muestra la nueva ruptura de negociaciones (llevada a cabo por Podemos en este caso) sobre el futuro de las pensiones, que vuelve a mostrar la enorme irresponsabilidad político y electoralismo presente por parte de todas las fuerzas políticas al respecto de las pensiones públicas y su brutal y estructural agujero, que sigue incrementándose ante las medidas adoptadas, y cuyas consecuencias serán sufridas y mucho por los ciudadanos a medio plazo.

Artículo de Libre Mercado:

La ministra de Trabajo, Magdalena Valerio, junto a Celia Villalobos, presidenta de la Comisión del Pacto de Toledo | EFE

La ministra de Trabajo, Magdalena Valerio, junto a Celia Villalobos, presidenta de la Comisión del Pacto de Toledo | EFE

No ha sido posible. Tras más de dos largos años de trabajo en el seno del Pacto de Toledo para tratar de poner en marcha una nueva batería de medidas con el fin de reducir el agujero que sufre el sistema público de pensiones, el rechazo que ha mostrado Podemos a última hora ha dinamitado la posibilidad de acuerdo.

Todo apuntaba a que este órgano cerraría en su reunión del martes unas recomendaciones que ya estaban muy cerca del consenso para culminar su aprobación antes de las elecciones del próximo 28 de abril, pero el partido de Pablo Iglesias ha dado la sorpresa al presentar un conjunto de votos particulares a dichas propuestas, dando así por rotas las negociaciones. Y, dada la proximidad de la convocatoria electoral, los grupos dan por hecho que no se podrán reanudar las negociaciones hasta la próxima legislatura, ya que tanto PP como Podemos, con mayoría en la comisión, han rechazado celebrar nuevos encuentros antes de la disolución de las Cortes.

La celebración de elecciones y la nueva composición del Congreso obligarán a reiniciar los trabajos de cero, con el consiguiente retraso a la hora de poner en marcha nuevas reformas para apuntalar las cuentas de la Seguridad Social. Y ello, a pesar de que el modelo de reparto acumula un agujero de más de 100.000 millones de euros desde 2011.

Las medidas del borrador

El Pacto de Toledo, que inició sus trabajos en noviembre de 2016, había elaborado un borrador de acuerdo para los próximos cinco años en el que, entre otras, destacaban las siguientes recomendaciones, pero que, al menos por el momento, no verá la luz:

- Revalorización de las pensiones según el IPC real (con la media de la inflación anual).

- Separación de fuentes de financiación: el Estado abonará con transferencias directas los gastos impropios del sistema, como bonificaciones y prestaciones como maternidad o paternidad, complementos a mínimos y ayudas universales de sanidad o servicios sociales.

- Período de cálculo: se amplía más allá de los 25 años a los que se llegará en 2022, llegando incluso a toda la vida laboral, y permitiendo escoger los años más favorables en casos de largas carreras de cotización.

- Previsión social complementaria: fomentar los planes empresa sin descartar incentivos fiscales.

- Autónomos: que los autónomos coticen por sus ingresos reales, a cambio de facilitar la jubilación anticipada y el trabajo a tiempo parcial.

- Sistemas especiales: culminar su integración en el Régimen General, analizando los incentivos (bonificaciones o reducciones) para ver si es necesario mantenerlos o reordenarlos y simplificarlos.

- Impuesto al robot: Encontrar mecanismos innovadores que complementen la financiación de la Seguridad Social, más allá de las cotizaciones sociales, teniendo en cuenta que la revolución tecnológica implica un incremento de la productividad, pero no un aumento del empleo.

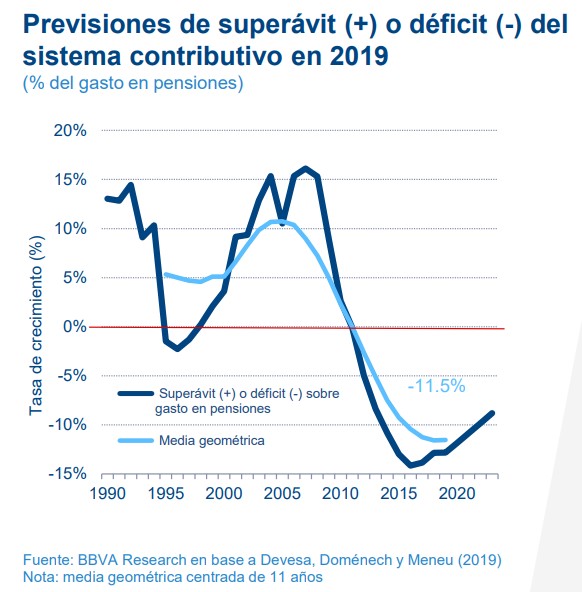

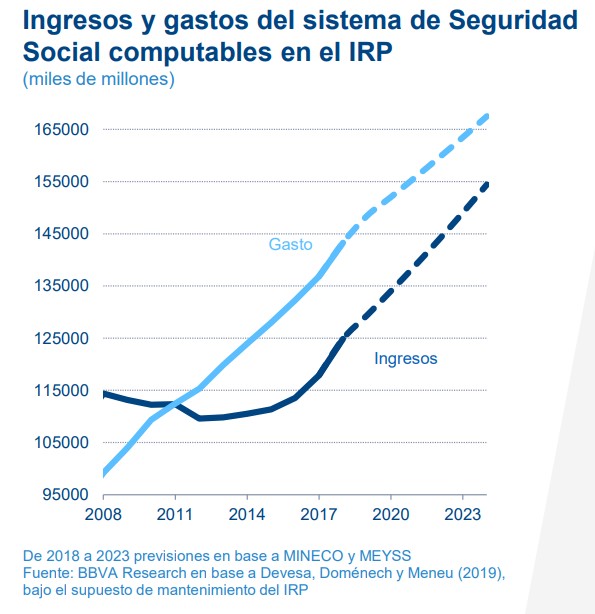

Déficit estructural

Con independencia de que estas y otras medidas sean las correctas, la cuestión es que este nuevo retraso por parte de los partidos políticos a la hora de abordar el problema de las pensiones agravará la difícil situación que atraviesan las cuentas de la Seguridad Social. Así, tal y como advierte BBVA Research, el sistema cerró 2018 con un déficit de 18.937 millones de euros, equivalente a unos 150 euros de la pensión mensual media de jubilación (1.107,49 euros en diciembre), y todo apunta a que se mantendrá en 2019.

Entre 2011 y 2018, los números rojos que acumula la Seguridad Social rozan los 103.000 millones de euros. "La sociedad española ha hecho un enorme esfuerzo para financiar este déficit que equivale a más de 10.650 euros por pensionista", señala la entidad.

Lo grave es que se trata de una brecha estructural entre ingresos y gasto que más allá de la coyuntura económica y, por tanto, "difícil de cerrar a medio plazo", incluso si se mantuviera el Índice de Revalorización que introdujo la reforma de 2013, por el que la subida de las pensiones se desvinculaba de la inflación.

De hecho, los ingresos del sistema superaron ya en 2017 el nivel máximo registrado durante la burbuja, a pesar de contar con menos cotizantes, mientras que los gastos han seguido aumentando de manera sostenida durante la crisis y la recuperación.

Y todo ello sin contar que la generación del baby boom se empezará a retirar a principios de la próxima década y lo harán con una esperanza de vida mayor que la de sus homólogos europeos, pero sin un relevo generacional suficiente como para garantizar su sustitución y, por ende, la financiación de sus prestaciones.

Como resultado de este constante déficit, las pensiones se han tenido que sufragar vía deuda. En primer lugar, recurriendo al Fondo de Reserva de la Seguridad Social, la famosa hucha de las pensiones, cuya cuantía apenas ronda en la actualidad los 5.000 millones, frente a los más de 66.000 que llegó a gestionar en 2011. El Gobierno retiró 7.003 millones en 2012 para abonar la paga extra a los jubilados; en 2013, se dispuso de 11.648 millones; en 2014, 15.300 millones; en 2015, 13.250 millones; en 2016, 20.136 millones; en 2017, 7.100 millones de euros; en 2018, unos 3.000 millones.

Y, en segundo término, mediante los préstamos que el Estado ha ido concediendo al sistema público de pensiones en los dos últimos años. La consecuencia es que la Seguridad Social 2018 con una deuda pública total de 41.194 millones de euros, tras crecer en 13.801 millones, un 50% más y el mayor incremento de la serie histórica, mientras que el proyecto de Presupuestos Generales del Estado para 2019 elevaba dicha cuantía a los 56.000 millones de euros al cierre del presente ejercicio, ya que tendrá que inyectarle otro préstamo de 15.000 millones.

No hay comentarios:

Publicar un comentario