Manuel Llamas expone los datos tributarios (extraídos de la reciente publicación de la Agencia Tributraria) de los taxistas y de los conductores de VTC (Uber y Cabify), tumbando otro de los mitos que pretenden emplear los taxistas en su defensa.

Artículo de Libre Mercado:

Los taxistas pagan menos IRPF que las VTC | EFE

Los taxistas pagan menos IRPF que las VTC | EFE

Los impuestos que pagan los Vehículos de Alquiler con Conductor (VTC) y, más concretamente, las plataformas con las que operan, como Uber y Cabify, ha sido uno de los argumentos que más han esgrimido los taxistas durante su particular guerra para tratar de prohibir estos servicios. Así, uno de los discursos más manidos por parte de este gremio es que, mientras ellos son autónomos que pagan muchos impuestos, las VTC pertenecen a grandes multinacionales extranjeras que operan a través de paraísos fiscales y, por tanto, casi no pagan tributos en España.

La realidad, sin embargo, es muy diferente. En primer lugar, porque Uber -estadounidense- y Cabify -española- no tienen VTC, sino que ofrecen sus servicios a estos vehículos para poner en contacto a clientes y conductores. Las VTC que operan en España están en manos de otras pymes y autónomos y la mayoría de sus conductores son asalariados, razón por la cual su salida de Barcelona se ha traducido en el despido de miles de trabajadores. Así pues, pagan impuestos como cualquier otra empresa o autónomo. No hay ninguna diferencia.

Y, en segundo término, porque los taxistas gozan de una fiscalidad muy reducida en comparación con otros trabajadores. Para ello, basta comprobar la nueva estadística sobre los Rendimientos de Actividades Económicas que acaba de publicar la Agencia Tributaria, que es donde tributa este gremio. Dicha figura hace referencia a la renta del empresario (autónomo y pyme sin forma societaria) que está sometida a gravamen en el impuesto sobre la renta.

La normativa del IRPF relativa a la actividad económica de empresarios (sin forma societaria) y profesionales establece tres posibles métodos de tributación: estimación directa normal, estimación directa simplificada y estimación objetiva (por módulos). En esta última es donde se encuadra la mayoría de taxistas. La gran ventaja de tributar por módulos es que no emplea la facturación real, sino que la base imponible se calcula en función de una serie de estimaciones y deducciones, cuya aplicación permite reducir la factura con Hacienda de forma sustancial.

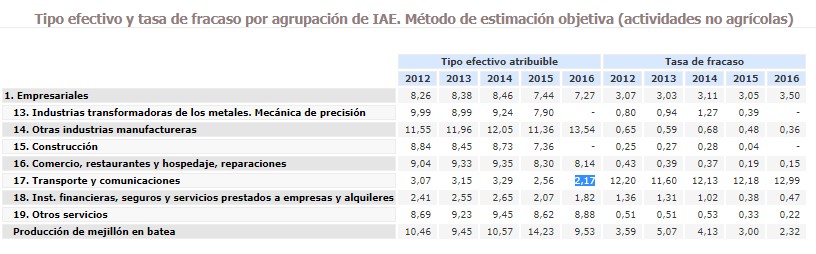

Así, los contribuyentes que pagan el IRPF por el régimen de módulos soportaron un tipo efectivo atribuible –es decir, un tipo medio solo por esas actividades y no por otros posibles ingresos– del 7,27% en 2016. La estadística también ofrece información sobre la tasa de fracaso –es decir, los empresarios con resultado económico negativo–, siendo ésta muy superior entre quienes tributan por estimación directa (18,52%) frente a los de módulos, tanto no agrícola (3,5%) como agrícola (1,45%).

Sin embargo, tal y como muestra la siguiente tabla, el tipo efectivo de IRPF de los profesionales del transporte, donde se incluye el taxi, fue del 2,17%, muy por debajo de la media.

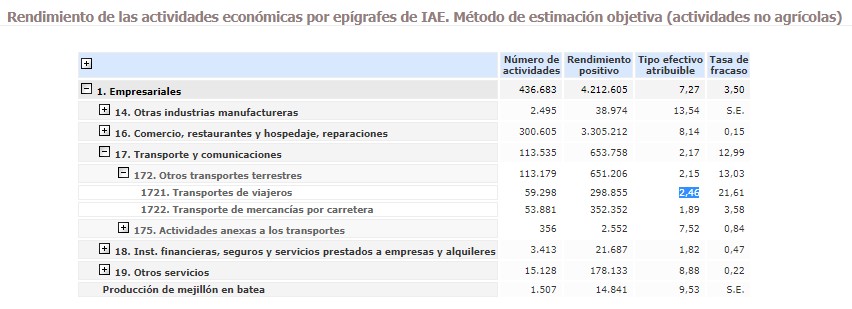

Y si se observa, únicamente, el epígrafe dedicado al transporte de pasajeros, que es justo donde se ubican los taxistas, el tipo efectivo fue del 2,46%.

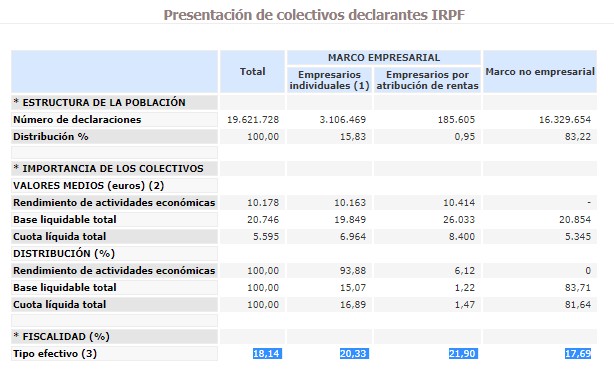

Además, esta carga es muy inferior a la que padecieron los algo más de dos millones de contribuyentes que se rigen por el método de estimación directa –cuyo rendimiento se calcula por la diferencia entre ingresos computables y gastos deducibles–, ya que su tipo efectivo fue del 20,83%. Los propietarios de VTC tributan, precisamente, en este régimen, de modo que pagan diez veces más que el taxi, según revela la propia Agencia Tributaria.

Por último, la estadística revela todos los declarantes del IRPF (el conjunto de los trabajadores) pagaron un tipo efectivo total medio del 18,14%, situándose el de los asalariados en el 17,69%, siendo éste último el colectivo al que pertenece la mayoría de conductores de VTC.

Los datos oficiales de Hacienda confirman, pues, que los taxistas pagan un IRPF muy inferior al del resto de autónomos y asalariados. Y, de hecho, su tributación efectiva es casi diez veces inferior a la que tiene que abonar un propietario o conductor de VTC.

La patronal de este sector, Unauto, ya denunció en su día estas diferencias con el siguiente ejemplo. Mientras que más del 95% de los taxistas en España se acogen al régimen fiscal de estimación objetiva, la llamada tributación por módulos, a los vehículos VTC se les requiere hacerlo por estimación directa, es decir, sobre el beneficio anual real derivado de la prestación de los servicios de transporte.

Esta diferencia se traduce en que un propietario de licencia de taxi sin conductores asalariados pague al menos 9 veces menos impuestos que una VTC que realiza un volumen similar de kilómetros anuales. "El taxi y la VTC tienen el mismo epígrafe fiscal (721.2) y la misma naturaleza de Servicio al Público, pero tienen un sistema de tributación extremadamente desigual", concluían.

No hay comentarios:

Publicar un comentario