Carlos Montero analiza la bomba de relojería sobre la que se asienta Wall Street observando la evolución de la deuda de margen.

Artículo de La Carta de la Bolsa:

Nadie sabe la magnitud total, pero es enorme. ¿Cómo es de grande la deuda que tienen los inversores para comprar acciones? y ¿cuál es la amenaza para los mercados de acciones y la "estabilidad financiera"? Resulta que nadie lo sabe realmente.

Lo que sí sabemos es que la "deuda de margen" (el dinero que los inversores piden prestado para comprar acciones, siendo su cartera de valores la garantía), según informó mensualmente la Bolsa de Nueva York, subió a otro máximo récord de 528.000 millones de dólares. Pero eso es sólo una parte de la deuda de margen pendiente total.

Un ejemplo de deuda de margen no reportada: Robo-advisory Wealthfront, una empresa de Fintech que supervisa casi 6 mil millones de dólares, anunció que ofrecería a sus clientes préstamos contra sus carteras.

"La casa de los sueños. La boda de los sueños. La cocina de los sueños. Las vacaciones de ensueño". Así fue como la empresa vende su producto. "Queremos que usted también tenga su parte de pastel y se lo coma", dijo.

Deuda instantánea "sin la molestia de papeleo", dijo. "Queremos que nuestros clientes puedan pedir prestado lo que necesiten, cuando lo necesiten, directamente desde sus teléfonos inteligentes". Garantizado por "sus propias inversiones".

Es un negocio muy bueno, siempre y cuando las acciones estén al alza. Los clientes con al menos 100,000 dólares en su cuenta pueden pedir prestado hasta el 30% del valor de la cuenta. Es seductor: No hay pagos mensuales requeridos y no hay fecha de pago, aunque el interés se acumula y se agrega al saldo mensual. La tasa de interés es tan baja como el 3,25%.

“Así es como la deuda de margen aumenta al final del ciclo”, dice Wolf Richter en Wolf Street.

“Este dinero prestado se puede sacar de la cuenta para financiar las vacaciones o el pago inicial de una casa. Pero cuando las acciones bajan en espiral, como se sabe que sucede en los mercados altamente apalancados, y caen por debajo de la garantía, los clientes reciben un toque de atención. Tienen que ingresar dinero en efectivo en la cuenta para compensar las pérdidas o tendrán que empezar a liquidar su cartera en el peor momento posible.

Esta venta forzada se produce en todo el espectro durante una fuerte caída del mercado y los precios de las acciones aceleran las caídas generando más ventas forzadas. La deuda de margen es el gran acelerador en el camino alcista, y es el gran acelerador en el camino bajista. Los crash se alimentan de la deuda de margen.

Entonces, ¿cuánta deuda de margen hay en el mercado? Sólo conocemos los 528.000 millones de dólares reportados por el NYSE. Luego hay empresas como Wealthfront. Pero son sólo pececillos. Los grandes jugadores han estado haciendo esto durante mucho tiempo. Estos préstamos basados en valores (SBL) se denominan "margen en la sombra", y nadie sabe cuánta deuda ahí. Pero es mucha.

El New York Post intentó esclarecer el asunto:

Finra, el regulador de corretaje, no lo rastrea, ni tampoco la Comisión de Bolsa y Valores, aunque ambos han advertido a los inversores sobre los riesgos.

Sin embargo, varios asesores encuestados por The Post estimaron que hay entre 100.000 y 250.000 millones en SBL entre todas las corredurías.

Morgan Stanley es una de las pocas empresas que dice cuánto SBL vende - 36.000 millones de dólares, al 31 de diciembre, un aumento del 26 por ciento respecto al año anterior.

Otros importantes vendedores de estos préstamos son UBS, Bank of America, Wells Fargo, Raymond James y Stifel Nicolaus, dijeron fuentes.

Si este "margen en la sombra" es de 250.000 millones de dólares, se obtendría una deuda de margen total de 778.000 millones de dólares. Eso provocaría muchas ventas forzadas.

El margen de la deuda está en una relación extraña con el mercado de valores. Se dispara cuando las acciones se disparan, y se desploma cuando las existencias se precipitan. Se alimentan el uno del otro.

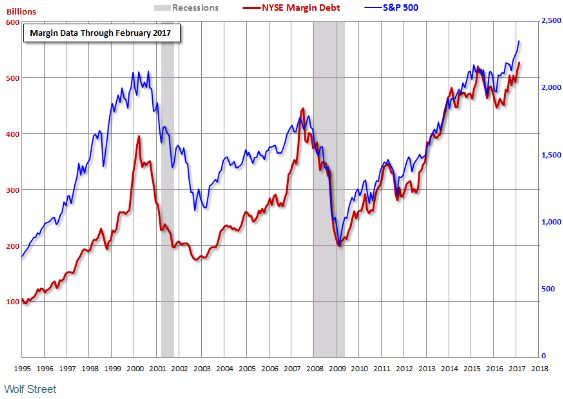

Este gráfico de Doug Short de Perspectivas Advisor superpone la deuda de margen según lo informado por el NYSE (línea roja, escala de la izquierda) y el S&P 500 (línea azul), ambos ajustados por la inflación, con la deuda de margen expresada en dólares corrientes. En febrero, el último mes del informe, la deuda de margen subió un 2,9% a un nuevo máximo de 528 mil millones de dólares:

Deuda de margen del NYSE y el S&P 500 desde 1995

Un ejemplo de deuda de margen no reportada: Robo-advisory Wealthfront, una empresa de Fintech que supervisa casi 6 mil millones de dólares, anunció que ofrecería a sus clientes préstamos contra sus carteras.

"La casa de los sueños. La boda de los sueños. La cocina de los sueños. Las vacaciones de ensueño". Así fue como la empresa vende su producto. "Queremos que usted también tenga su parte de pastel y se lo coma", dijo.

Deuda instantánea "sin la molestia de papeleo", dijo. "Queremos que nuestros clientes puedan pedir prestado lo que necesiten, cuando lo necesiten, directamente desde sus teléfonos inteligentes". Garantizado por "sus propias inversiones".

Es un negocio muy bueno, siempre y cuando las acciones estén al alza. Los clientes con al menos 100,000 dólares en su cuenta pueden pedir prestado hasta el 30% del valor de la cuenta. Es seductor: No hay pagos mensuales requeridos y no hay fecha de pago, aunque el interés se acumula y se agrega al saldo mensual. La tasa de interés es tan baja como el 3,25%.

“Así es como la deuda de margen aumenta al final del ciclo”, dice Wolf Richter en Wolf Street.

“Este dinero prestado se puede sacar de la cuenta para financiar las vacaciones o el pago inicial de una casa. Pero cuando las acciones bajan en espiral, como se sabe que sucede en los mercados altamente apalancados, y caen por debajo de la garantía, los clientes reciben un toque de atención. Tienen que ingresar dinero en efectivo en la cuenta para compensar las pérdidas o tendrán que empezar a liquidar su cartera en el peor momento posible.

Esta venta forzada se produce en todo el espectro durante una fuerte caída del mercado y los precios de las acciones aceleran las caídas generando más ventas forzadas. La deuda de margen es el gran acelerador en el camino alcista, y es el gran acelerador en el camino bajista. Los crash se alimentan de la deuda de margen.

Entonces, ¿cuánta deuda de margen hay en el mercado? Sólo conocemos los 528.000 millones de dólares reportados por el NYSE. Luego hay empresas como Wealthfront. Pero son sólo pececillos. Los grandes jugadores han estado haciendo esto durante mucho tiempo. Estos préstamos basados en valores (SBL) se denominan "margen en la sombra", y nadie sabe cuánta deuda ahí. Pero es mucha.

El New York Post intentó esclarecer el asunto:

Finra, el regulador de corretaje, no lo rastrea, ni tampoco la Comisión de Bolsa y Valores, aunque ambos han advertido a los inversores sobre los riesgos.

Sin embargo, varios asesores encuestados por The Post estimaron que hay entre 100.000 y 250.000 millones en SBL entre todas las corredurías.

Morgan Stanley es una de las pocas empresas que dice cuánto SBL vende - 36.000 millones de dólares, al 31 de diciembre, un aumento del 26 por ciento respecto al año anterior.

Otros importantes vendedores de estos préstamos son UBS, Bank of America, Wells Fargo, Raymond James y Stifel Nicolaus, dijeron fuentes.

Si este "margen en la sombra" es de 250.000 millones de dólares, se obtendría una deuda de margen total de 778.000 millones de dólares. Eso provocaría muchas ventas forzadas.

El margen de la deuda está en una relación extraña con el mercado de valores. Se dispara cuando las acciones se disparan, y se desploma cuando las existencias se precipitan. Se alimentan el uno del otro.

Este gráfico de Doug Short de Perspectivas Advisor superpone la deuda de margen según lo informado por el NYSE (línea roja, escala de la izquierda) y el S&P 500 (línea azul), ambos ajustados por la inflación, con la deuda de margen expresada en dólares corrientes. En febrero, el último mes del informe, la deuda de margen subió un 2,9% a un nuevo máximo de 528 mil millones de dólares:

Deuda de margen del NYSE y el S&P 500 desde 1995

|

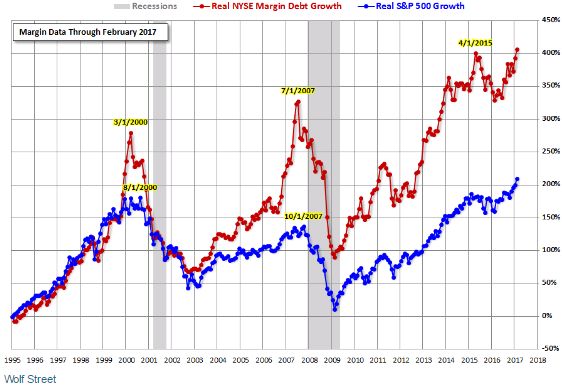

Y el gráfico de abajo muestra el crecimiento en términos porcentuales del S&P 500 (línea azul) y la deuda de margen (línea roja), ajustada por la inflación, desde 1995. Dos cosas se vuelven brutalmente claras: Cómo se ha apalancado el mercado de valores y cómo picos del apalancamiento son seguidos de desplomes:

|

Pero los gráficos representan solamente los 528 mil millones de dólares en deuda de margen reportados por el NYSE. Ahora agregue el actual pico del "margen en la sombra" de quizás 250 mil millones en SBL. Este "margen en la sombra" podría aumentar el apalancamiento actual en casi el 50%!

El apalancamiento muestra la confianza de los inversores. Una gran cantidad de apalancamiento significa exuberancia. Pedir prestado dinero para comprar acciones crea demanda y aumenta los precios. Los precios más altos alientan a los jugadores a pedir prestado aún más. Y cuando los precios suben el tiempo suficiente, desaparece la noción de que realmente podrían volver a algunos niveles previos. Esa es la belleza del apalancamiento. Es dinero gratis. Nada puede salir mal.

Pero la deuda de margen, como muestran las gráficas, tiene el hábito de alcanzar un máximo en el momento en el que la burbuja se convierte en un crash. Si bien es un terrible pronosticador de desplomes - nadie sabe si febrero fue el pico o simplemente otra etapa en el camino hacia un pico aún más deslumbrante - se asocia con enormes riesgos. Y el hecho de que gran parte de esto ocurra en las sombras, y que el apalancamiento total del mercado de valores siga siendo desconocido, lo convierte en una bomba de relojería poderosa que los mercados de valores están ignorando.”

Fuentes: Wolf Richter, Wolf Street

Siempre hay que quedarse con que el mundo crece. Puede haber caídas y reajustes económicos pero en su totalidad el mundo siempre va a crecer y para evitar riesgos lo mejor es tener la cartera lo más diversificada posible

ResponderEliminar