José Antonio Vega analiza la brutal demagogia, incitada y extendida desde múltiples altavoces políticos y mediáticos, rendidos al populismo, a la subvención y al electoralismo sobre la cuestión de las pensiones en España y la reivindicaciones al respecto, que no se sostienen desde ningún punto de vista.

Este ejemplo numérico (con datos reales y según la ley), desde cualquier tipo de trabajador (años trabajados, aportaciones llevadas a cabo...) es una vez más esclarecedor.

Pero que la realidad de los hechos no le quite a uno la venda de los ojos. Es más importante destruir el país y el futuro de millones de personas (especialmente los jóvenes y personas de mediana edad de hoy).

Artículo de Cinco Días:

Este ejemplo numérico (con datos reales y según la ley), desde cualquier tipo de trabajador (años trabajados, aportaciones llevadas a cabo...) es una vez más esclarecedor.

Pero que la realidad de los hechos no le quite a uno la venda de los ojos. Es más importante destruir el país y el futuro de millones de personas (especialmente los jóvenes y personas de mediana edad de hoy).

Artículo de Cinco Días:

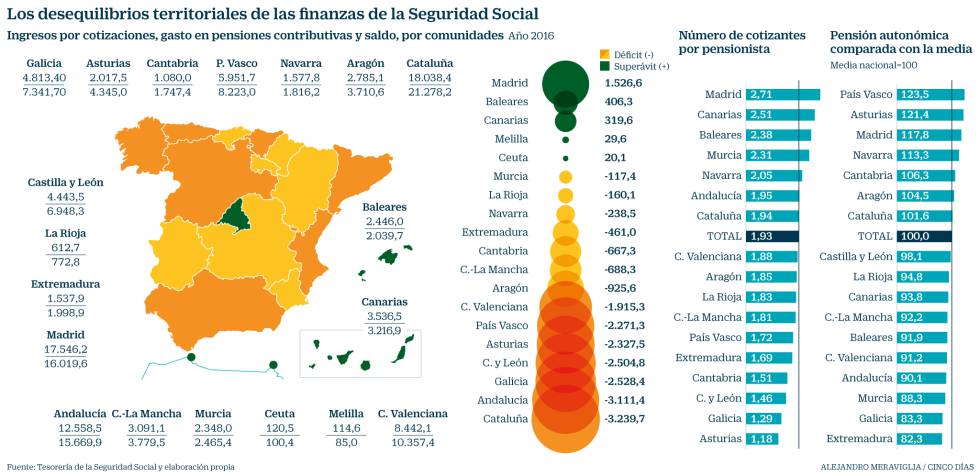

Llama mucho la atención que la algarada callejera promovida por los sindicatos y los partidos de izquierda con los pensionistas en las últimas semanas, y que ha sido neutralizada con poco más que un aguinaldo del Gobierno, resista todavía en el País Vasco, sobre todo en Bilbao. Todas las semanas centenares de señores y señoras reclaman en la calle una “revalorización digna” de sus pensiones. Llama la atención hasta la sorpresa que la aristocracia de la Seguridad Social mantenga el pulso de manera tan vívida, cuando disponen de los mejores niveles de renta pública de todo el país. En el País Vasco la pensión media de jubilación es ahora un 23,5% más elevada que en el resto de España, pero esa ventaja llega al 26,3% si el perceptor es del mismo Bilbao, donde se cobran los retiros más elevados del Estado. Nada menos que un 53% más altas que las extremeñas o las gallegas.

Puede interpretarse su numantina reivindicación como un ejercicio de solidaridad con el resto del Estado, en el convencimiento de que su demanda se imponga y se extienda a todo el territorio. Pero sorprende descubrir que la solidaridad se manifiesta más bien al revés. Las cuentas de la Seguridad Social desagregadas por territorios revelan que uno de los mayores niveles de déficit de cotizaciones se registra precisamente en el País Vasco: en 2016, últimas cuentas plenamente cerradas por la Tesorería General del sistema de pensiones, las cotizaciones empresariales y sociales aportaron 5.951 millones de euros en el País Vasco, mientras que el gasto en pensiones contributivas (las que teóricamente deben costearse con cotizaciones) ascendió a 8.223 millones de euros; un déficit de 2.272 millones de euros, nada menos que del 27,6%. Un déficit de unos 4.139 euros por cada pensionista (y hasta 4.852 si se trata de los residentes en el mismo Bilbao), y que se incrementaría si su reivindicación de una “revalorización digna” fuese atendida. Por supuesto que todas las reivindicaciones son legítimas, pero algunas, y esta está entre ellas, son imposibles porque son infinanciables.

La solidaridad en la Seguridad Social viaja en todas las direcciones, y dado que se trata de un compromiso entre generaciones, entre niveles de renta y entre territorios, su tesorería debe estar unificada en una sola caja y sometida a un criterio de aportaciones y prestaciones unificado para todo el territorio que garantice la igualdad de todas las personas, vivan allá donde lo deseen. Una caja única que en ocasiones han pretendido descerrajar las demandas nacionalistas, pero que han sido neutralizadas por unas simples cuentas de entrada de recursos y salida de prestaciones. La hoja de ruta diseñada por los independentistas catalanes preveía la creación de su propia Seguridad Social, pese a que en Cataluña el sistema de pensiones tiene también un importante déficit de cotizaciones, de nada menos que 3.214 millones de euros, un 15,22% de los gastos en prestaciones contributivas. Debe ser por ello que entre sus planes estaba que España siguiese abonando las pensiones durante un tiempo después de creada la República Català. En el caso del País Vasco, también estuvo entre sus demandas en el pasado; pero hace ya mucho tiempo que ha desaparecido del catálogo de competencias por inconveniencia financiera. Ahora ha revivido por conveniencia parlamentaria, pero solo se reclama abonar las pensiones a los ciudadanos, pero que el dinero lo ponga Madrid.

Hoy, con un desfase financiero de unos 18.000 millones de euros, la Seguridad Social no dispone de recursos aportados por los trabajadores y los empresarios para satisfacer las prestaciones contributivas. Y un análisis regional de las cuentas revela que casi todas las comunidades tienen déficit contributivo, con las únicas excepciones de Madrid, Canarias, Baleares y las ciudades autónomas de Ceuta y Melilla. Y si las cuentas territorializadas de las pensiones registran abultados déficits con las citadas excepciones, es porque las cuentas de cada uno de los españoles con la Seguridad Social también son deficitarias. De hecho, nadie, ni el español que por más tiempo y por mayores cuantías haya aportado al sistema público de previsión se ha financiado la totalidad de la pensión que con la esperanza de vida actual va a llegar a su casa. Nadie.

Un cálculo de la prestación a cobrar por cualquier cotizante con la actual legislación demuestra que nadie ha puesto lo que se va a llevar en condiciones normales. La gente precisa cotizar durante al menos 15 años para acceder a una prestación contributiva de retiro, y la prestación será superior cuantos más años y por mejores cuantías haga las aportaciones. Dado que desde que comienza Juan Español a cotizar con su primer empleo hasta que percibe su última pensión cambian las condiciones de vida, la norma aplica coeficientes que corrijan los efectos destructivos de la inflación, tanto en las cotizaciones como en las pensiones.

Pero aplicando las fórmulas de cálculo recogidas en la norma como si no hubiese inflación en los 40 años que cotiza un trabajador y los 20 que de media percibe pensión para hacer un ejercicio lo más fiel posible de lo pagado y de lo cobrado, podemos aproximarnos al nivel de autofinanciación que cada cual tiene con su pensión.

Realizamos el cálculo de la pensión a percibir por seis individuos que se jubilan en enero de 2022, cuando haya culminado una parte importante del periodo transitorio de la reforma de 2011, cuando sean precisos ya 66 años de edad, 36 de cotización mínima para disponer del 100% de la base reguladora, y cuando se contabilicen los 25 últimos años de cotización para calcular las cuantía.

El Ciudadano A, un ingeniero industrial de carrera ininterrumpida de cotización, ha aportado siempre por la base máxima, pongamos los 3.751,2 euros actuales durante 36 años (recuerde que España ha vivido en el mejor de los mundos sin inflación durante seis décadas para hacer este simulacro), y con una aportación neta de 1.061,58 euros al mes (de los que la mayor parte los ha puesto la empresa, y no él), alcanza los 12.739 euros al año, o la nada despreciable cantidad de 458.604 euros durante los 36 años de activo.

Dado que tendría derecho a percibir el 100% de la base reguladora (base de cotización multiplicada por 300 y dividida por 350), cobraría una prestación de 3.215,29 euros al mes, que llegarían a los 45.014,06 euros con las 14 pagas. Como ya prácticamente ahora la esperanza de vida a la jubilación legal es de casi 20 años, el Ciudadano A se llevará a su casa 900.281 euros. Pero como una de las virtudes de la caja única para garantizar la solidaridad es topar la prestación máxima en 2.580 euros, el citado pensionista solo percibirá tal cantidad 14 veces al año, y 722.428 euros hasta el fallecimiento. El déficit personal con el sistema ascenderá a 263.824 euros, y sus aportaciones solo habrían financiado la pensión 12,69 años.

El Ciudadano B, con una vida laboral más dilatada, con 46 años de aportaciones, siempre en base máxima de cotización, habría cotizado 558.992 euros, su déficit personal llegaría solo a los 136.436 euros, y habría financiado 16,22 años de jubilación.

Veamos qué relación financiera tiene con el sistema un trabajador en el polo opuesto: un auxiliar administrativo que solo aportó los 15 años exigibles para disponer de retiro contributivo. Con la base estanca de 858,6 euros (la mínima), el Ciudadano C aporta 2.915,8 euros al año, y 43.737 durante los 15 años de cotización. Como solo tiene derecho a percibir el 50% de la base reguladora (base de cotización multiplicada por 180 y dividida por 210), cobrará una pensión de 367,97 euros 14 veces al año, que pueden llegar a los 103.031 durante todo su retiro. Pero la Seguridad Social, con la virtud de la caja única y solidaria entre niveles de renta, le abonará un complemento hasta llegar a la pensión mínima garantizada de 639,3 euros al mes. Así, percibirá 8.950 euros al año, y 179.004 durante los 20 años de media que vivirá como pensionista. Su déficit personal con el sistema será de 135.267 euros, y solo habría financiado la pensión de 4,88 años. Un hipotético Ciudadano D, con la mala suerte de aportar solo 15 años, pero con la buena fortuna de hacerlo por base máxima, solo podría financiarse la prestación de retiro durante 8,49 años.

Cotizar por bases medianas, que es lo más común, como hace el Ciudadano E, no mejora mucho las cosas respecto a su relación financiera con el sistema aunque se haya aportado durante 30 años: el déficit personal sería de 242.000 euros, la mitad de la prestación, y solo cubriría 9,83 años. Si se cotizan 36 años por la base mínima, como hace el Ciudadano F, donde se refugian autónomos y trabajadores manuales, el déficit es también de la mitad de la prestación cobrada, justo para 10,1 años.

Pero la Seguridad Social no son cuentas personales. Es un mecanismo de reparto que no es otra cosa que un sistema piramidal de adscripción obligatoria en el que con las aportaciones de los entrantes se les abona la pensión a los salientes, y siempre se necesitará una masa suficientemente elevada de ahorradores (cotizantes) para poder devolver lo ahorrado a los pensionistas. Con los actuales volúmenes de aportación y de pensión individual, siempre serán necesarios cerca de tres afiliados por cada prestación, al menos mientras el retorno de la primera pensión sea tan elevado como es (casi el 80% del último sueldo, el más generoso de Europa); ahora únicamente hay dos personas pagando por cada una cobrando, pero con grave desequilibrio para el mecanismo, que se agravará si no se modifican las cuantías a aportar (al alza) y las cuantías a cobrar (a la baja).

En marzo pasado cotizaban en su condición de ocupados 18,5 millones de personas (también lo hacen los desempleados con seguro contributivo, pero lo hacen de forma transitoria hasta que agoten la prestación), para sostener a 9,58 millones de pensiones públicas. Una ratio de dependencia de 1,93 cotizantes por pensionista. Y una vez más, solo Canarias (2,51), Baleares (2,38), Madrid (2,71), Murcia (2,31) y Navarra (2,05), junto con Ceuta y Melilla, superan el listón de lo aceptable. Cantabria (1,51), Asturias (1,18), Castilla y León (1,46) y Galicia (1,29) están en situación cuasi dramática, acuciadas por una despoblación y una desocupación crecientes.

Estas ratios tan desiguales tienen también bastante que ver con la movilidad demográfica tras el retiro, de tal forma que las regiones que concentran mayores niveles de empleo lo pierden en favor de las de mayor arraigo rural para acoger a los pasivos, un fenómeno que se manifiesta de forma intensa en Castilla, Extremadura y Galicia. En algunas provincias la ratio de dependencia es inferior a uno, con menos de un cotizante por cada pensionsta: Zamora, León, Orense, Soria, etc.

Este déficit territorial que empaña a casi todas las comunidades es el que convierte a la caja única de la Seguridad Social en sagrada, para atender las deficiencias allí donde se producen, ya sea de forma puntual (acogida de pasivos) o endémica (falta estructural de activos).

No hay comentarios:

Publicar un comentario