Artículo de El Confidencial:

Me van a permitir que les diga una cosa, por si aún no se han enterado: las bolsas están viviendo la mayor manipulación de su historia.

Y no, no solo es debido a los flujos que hacia ella está derivando la represión financiera ejercida por los bancos centrales, que obliga a los agentes financieros a una búsqueda desesperada de rentabilidad en deuda o equity, sino también a la actuación de las compañías cotizadas que, a través de la recompra masiva de sus propias acciones, distorsionan la negociación y establecen soportes artificiales a los precios.

Hace bien poco, en concreto el tres de marzo, escribimos de este particular recordando:

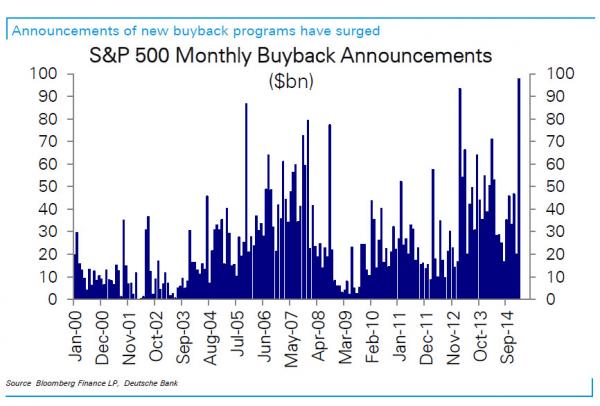

1. que el pasado mes de febrero, los integrantes del S&P500 anunciaronbuybacks por valor de 98.000 millones de dólares, récord histórico. El acumulado desde 2009 alcanza los dos billones de dólares (millones de millones).

2. que los comunicados coincidían con la mayor revisión a la baja de sus estimaciones de beneficios en muchos, muchos años: un menos 7,4% para el primer trimestre de 2015. Modo de endulzar las malas noticias.

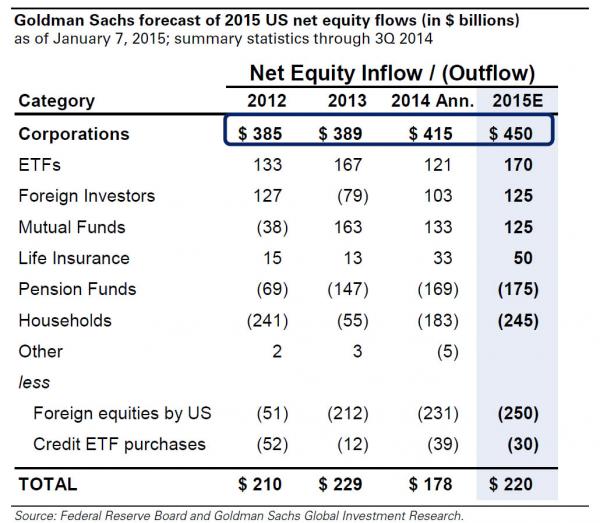

3. y que a ese ritmo se quedarían cortas las previsiones de Goldman Sachs de 450.000 millones de adquisiciones de los propios valores en USA en este año, importe superior al de las ventas previstas de particulares e institucionales.

Señalamos además que había días en que esa actividad suponía un tercio del total intercambiado en los parqués (Valor Añadido, “Un gráfico espeluznante… que se explica por si solo”, 04-02-2015) y destacamos cuatro riesgos asociados a esta operativa, a saber:

1. que se recompra porque no se invierte, porque prima la visión a corto plazo, a la que sigue ligada mucha remuneración directiva, frente a la estrategia a largo. Y, de este modo, se sigue creando riqueza financiera de la nada, puro humo, mientras laeconomía real languidece, sin empleos que crear a salarios que mejorar. Una buena prueba de ello es el desastroso dato de compras de bienes de consumo duradero que se dio a conocer ayer en Estados Unidos, -1,4% cuando se esperaba un +0,2%. En 2014, los miembros del S&P500 destinaron el 95% de sus ganancias a compra de las propias acciones y dividendos.

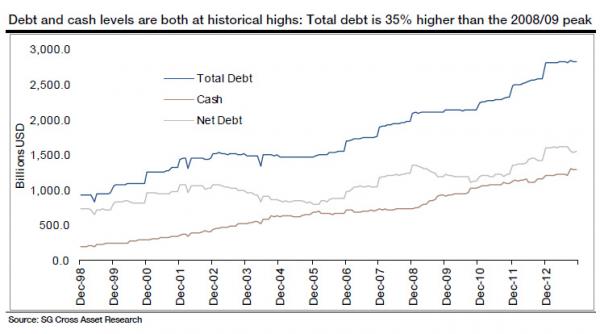

2. que se recompra, en muchos casos, con financiación ajena, aprovechando los bajos tipos de interés de mercado, lo que provoca que la deuda corporativa se dispare y alcance cotas nunca vistas (35% por encima de 2008/09). Es el caso de Merck que ayer anunció 10.000 millones de share buyback después de captar 2.500 en el mercado de bonos en octubre de 2014 y otros 8.000 el pasado mes de febrero.

3. un hecho que provoca que las valoraciones que incluyen la financiación ajena como parte del múltiplo, caso del ‘valor empresa’ o EV, se sitúen en niveles impensables en un mercado normalizado, por encima de las 10 veces beneficio operativo ajustado o Ebitda. De locos. Más dura será la caída.

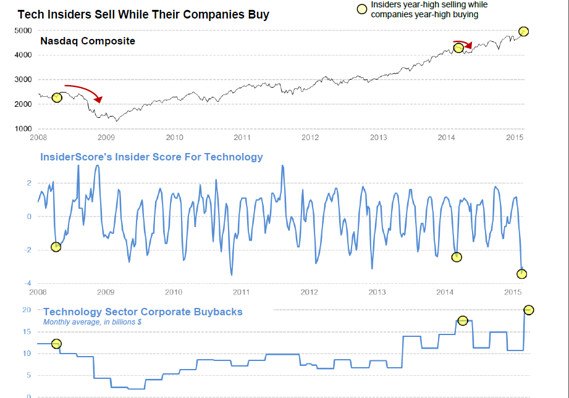

4. y que permite prácticas tan dudosas como que sean los propios directivos que anuncian los programas de recompras de los valores -aquellos que se benefician de la mejora del beneficio por acción una vez que son amortizadas, o de la disminución del coste ponderado de capital del negocio, al bajar el peso de los recursos propios- los que venden sus títulos a las compañías. Algo que se ha dado de manera importante en el sector de la tecnología.

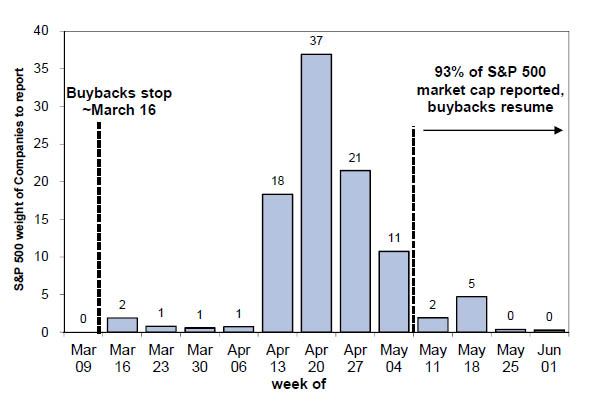

Siendo esto relevante, no por ilícito sino por censurable, concluimos entonces nuestra entrada advirtiendo de que “cuando las empresas dejen de comprar sus propias acciones, adiós, flujo, adiós”. Pues bien, eso es, precisamente, lo que está a punto de suceder. Estados Unidos entra en periodo de black-out, cinco semanas previas a la publicación de sus resultados trimestrales durante las cuales los integrantes de sus bolsas no pueden ni anticipar previsiones de beneficios ni acumular autocartera.

Para buena parte de los actores más activos en esta operativa, el plazo acaba de comenzar.

¿Excusa para la corrección?

Veremos.

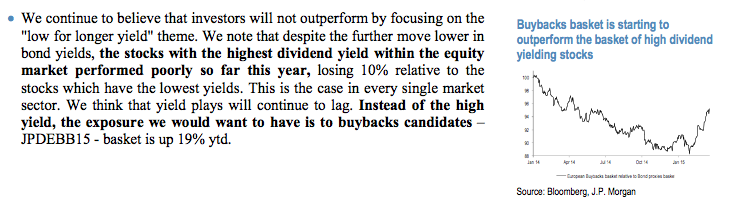

De momento ayer mismo J.P. Morgan recomendaba replicar la estrategia en Europa, a través de una cesta de firmas muy activas en la recompra de sus propios títulos como alternativa a los valores de alta rentabilidad por dividendo que se han comportado de manera deplorable en lo que va de 2015 en relación con las de menor retorno (-10%). La selección lleva un +19% en apenas tres meses. Aquí su rational…

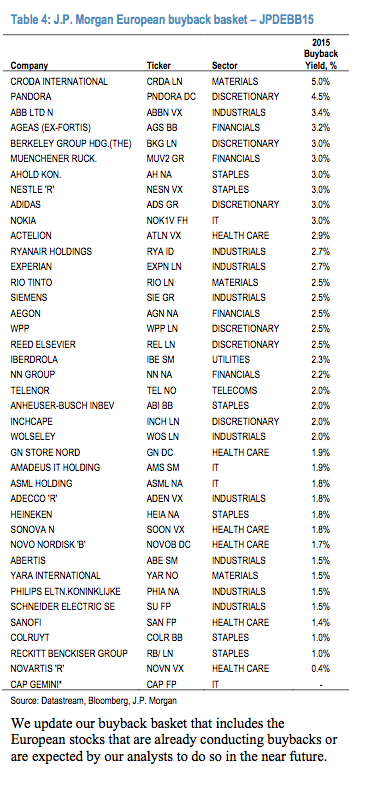

… y aquí los integrantes.

… y aquí los integrantes.

A partir de aquí, ya saben, el vivo al bollo y el muerto al hoyo. Mejor mirar para otro lado y el último que cierre la puerta.

Pero, telita como se está enrevesando la cosa...

No hay comentarios:

Publicar un comentario