Diego Sánchez de la Cruz muestra el cumplimiento de la curva de Laffer en Canadá: Bajada de impuestos que implicó mayor recaudación.

Artículo de Libre Mercado:

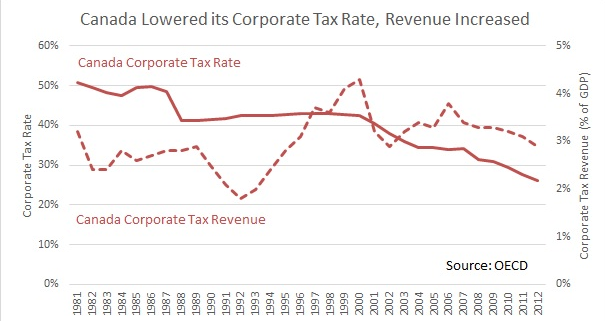

Entre 2002 y 2012, el tipo aplicado en el Impuesto de Sociedades de Canadá pasó de niveles cercanos al 40% a tasas ubicadas en el entorno del 25%. Esta rebaja fiscal no se tradujo en una merma de ingresos, sino que mantuvo la recaudación por encima del 2,5% del PIB, con varios años superando la barrera del 3%.

Así lo refleja la siguiente gráfica, en la que la línea continua muestra el gravamen aplicado en el Impuesto de Sociedades y la línea discontinua apunta la evolución de la recaudación.

Los niveles actuales de recaudación son muy superiores a los observados entre 1982 y 2002, dos décadas a lo largo de las cuales la fiscalidad aplicada a los beneficios empresariales se situaba en tasas superiores al 40%.

Estamos ante un ejemplo más de la llamada "curva de Laffer", la teoría del economista estadounidense Arthur B. Laffer que apunta que subir los tipos fiscales por encima de determinados niveles de resistencia no solamente no tiene por qué traducirse en más ingresos tributarios, sino que puede, de hecho, llevar a su disminución.

No hay comentarios:

Publicar un comentario