Artículo de Libre Mercado:

Las pensiones públicas bajarán. Lo harán, seguro, en términos relativos (en comparación con el último sueldo recibido); y podrían caer también en términos absolutos (si no hay un aumento de productividad que lo compense).

Es cierto, como aseguran sus defensores, que las últimas reformas han puesto las bases para la sostenibilidad del sistema. El PSOE, en 2011, aprobó cambios en la edad de jubilación, la base reguladora, el número de años cotizados que dan derecho a cobrar el 100% de la prestación y las reducciones para jubilaciones anticipadas. Todo esto hará que para generar el mismo derecho, haya que trabajar más. O lo que es lo mismo: trabajando lo mismo, se generarán menos derechos.

Por su parte, el PP aprobó en 2013 la introducción de dos elementos correctores en el conjunto del sistema. Por un lado, el Factor de Sostenibilidad, que reducirá la primera pensión en función del número de años de esperanza de vida en el momento de la jubilación. Por otro, a través del nuevo Índice de Revalorización, que provocará que la actualización, año a año, sea inferior al incremento del coste de la vida.

De esta forma, es posible que la "sostenibilidad esté asegurada", en el sentido de que con lo que se pague de cotizaciones habrá para pagar alguna prestación. Pero lo que no está asegurado, ni mucho menos, es cuál será el montante de estas pensiones.

Además, hay que tener en cuenta que lo normal es que lo futuros pensionistas acumulen más derechos, porque sus carreras son más largas y, sobre todo, sus cotizaciones son superiores a las de sus padres. Es decir, en teoría tendrían que cobrar más. Pero no está tan claro que se les pueda pagar todo lo que se les ha prometido (precisamente, para eso están los factores de sostenibilidad, para reducir la factura).

Ahorro privado

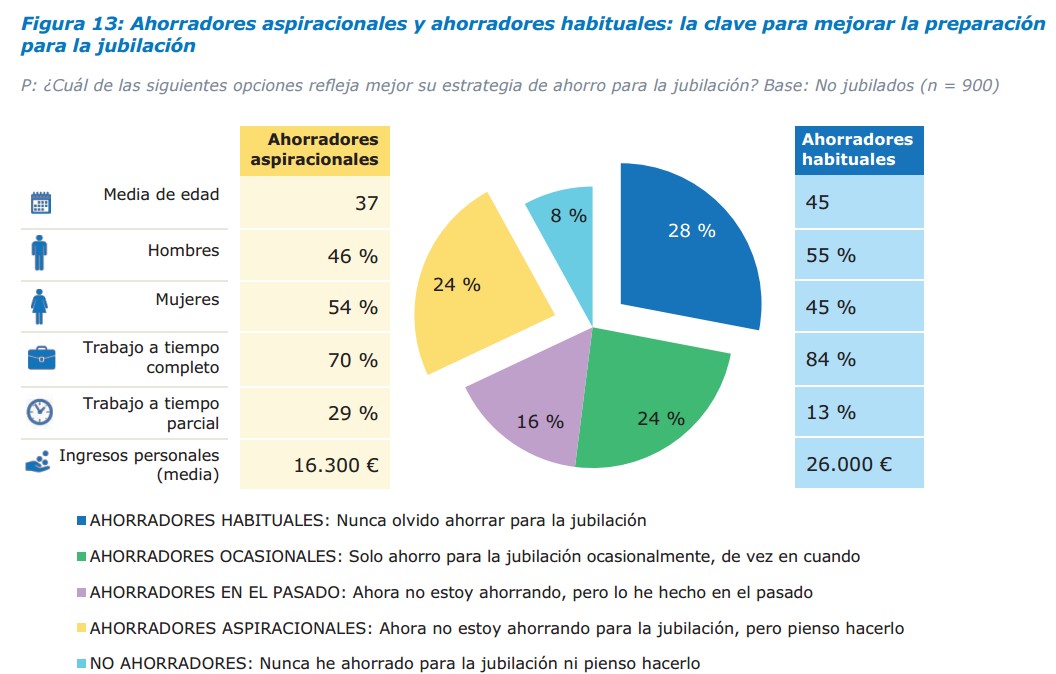

Con todo esto encima de la mesa, parece claro que si los españoles quieren mantener su nivel de vida una vez que se jubilen, tendrán que ahorrar. Y pronto. Aegón, una aseguradora, publicaba esta semana un estudio sobre el tema: Inspirando un mundo de ahorradores habituales.Evidentemente, la compañía arrima el ascua a su sardina. Para el negocio es bueno que el sistema público no cumpla con las expectativas. Pero más allá del componente publicitario que pueda tener, lo cierto es que muchas de las conclusiones del estudio son llamativas: los españoles ahorramos poco y somos bastante pesimistas respecto a cómo será nuestra jubilación. Los siguientes son cuatro datos preocupantes.

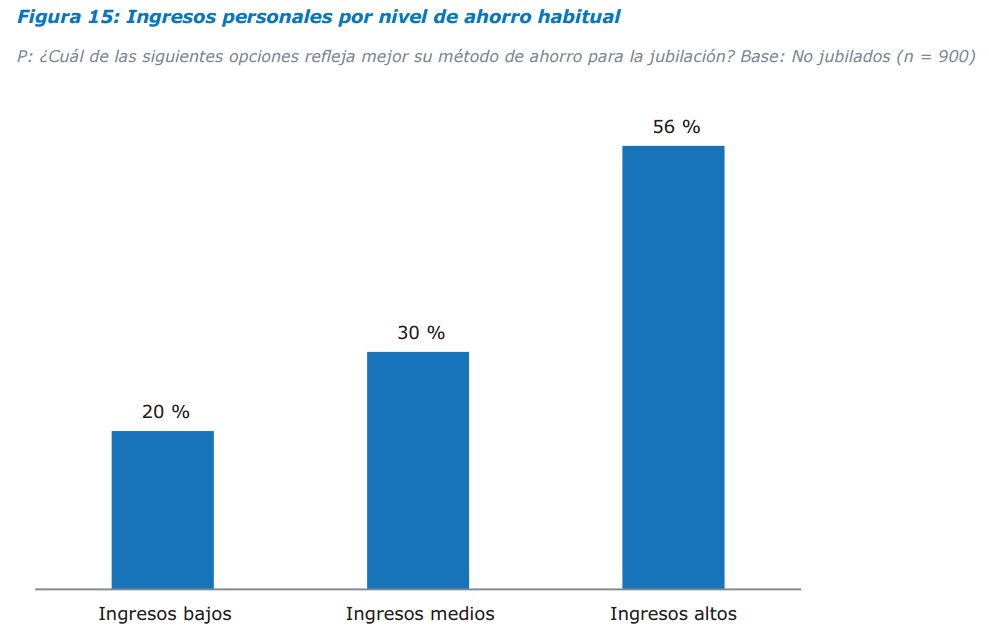

Por eso, aunque es normal que los sueldos más elevados ahorren más, también es cierto que son precisamente las rentas bajas las que más necesitarían un complemento a la pensión pública. Su prestación de la Seguridad Social será más baja porque su base de cotización es menor, sus carreras profesionales han estado más interrumpidas (con lo que les costará más cumplir con los nuevos requisitos), tendrán menos bienes de los que tirar (una segunda vivienda que pueda venderse en caso de necesidad), etc... Estas personas, precisamente aquellas a las que dice defender el sistema público, serán las más desprotegidas según este comience a incumplir o reducir sus promesas.

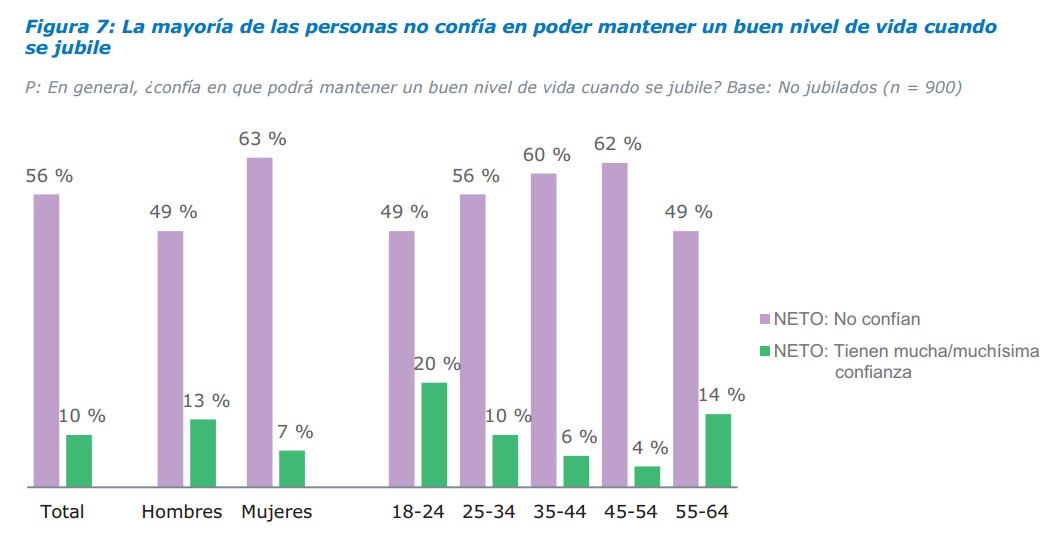

Tras ver los gráficos anteriores, no es extraño que entre los españoles se haya extendido la creencia de que los jubilados del futuro vivirán peor que los del presente. Y es curioso, porque se ha asumido como una maldición bíblica lo que no tendría por qué ser inevitable. Si cada trabajador ahorrase para su futuro, el problema de la demografía podría verse con mucha más perspectiva. Pero si la jubilación se basa en el sistema público, entonces las habas están contadas: tantos trabajadores hay, así podrán ser las pensiones.

De esta forma, podemos ver que un 56% piensa que no podrá mantener "un buen nivel de vida" cuando se jubile. La preocupación es más fuerte entre las mujeres y la mediana edad. Quizás porque los jóvenes ven muy lejos el momento y piensan que podrán mejorar su suerte antes de que llegue.

No hay comentarios:

Publicar un comentario