Antonio Iruzubieta analiza la situación macro económica y financiera que está consolidándose como resultado de la intervención e intromisión artificial creciente de las autoridades políticas-financieras en los mercados.

Artículo de La Carta de la Bolsa:

En manos de los bancos centrales, del señor Trumpo y de otros caprichos. Una vez conocida la decisión de los bancos centrales, el BCE dejó la política sin cambios en su reunión del pasado jueves pero anunció planes ultra dovish para septiembre y la Reserva Federal bajó tipos 0.25 puntos y también anunció planes, las bolsas han quedado al albur de los caprichos, bajo volumen y volatilidad estivales. La respuesta de las bolsas, tanto europeas como USA, a las decisiones de sus bancos centrales ha sido similar, caídas contundentes, aceleradas por la nueva presión del señor Trump contra China, con la imposición de nuevos aranceles del 10 % a bienes por valor de 300.000 millones de dólares a partir del 1 de septiembre. Y anticipando las posibilidades expansivas, adecuadamente comunicadas por los Bancos Centrales, los mercados habían estado subiendo (front running) o «comprando el rumor» durante semanas y la confirmación de las posibilidades ha originado un evento «sell the news».

Desde que finalizó la reunión del FOMC este pasado miércoles, han proliferado los artículos de opinión, notas de prensa o informes de expertos defendiendo lo que significa la reciente acción monetaria de las autoridades.

Algunos, con el Sr. Trump al frente, opinan que la bajada de tipos y comunicación de novedades ultra acomodaticias son decisiones necesarias y muy positivas para la economía y estabilidad de los mercados financieros.

Otros, cada vez más numerosos, critican la actuación de las autoridades monetarias, bajada de tipos y condiciones financieras extremadamente laxas en un entorno económico y financiero como el actual.

Aparentemente, la única explicación razonable para bajar los tipos oficiales, de corto plazo o FED FUNDS, es que reduce la pendiente negativa de la curva de tipos de interés. La curva de tipos invertida anticipa recesiones económicas con gran precisión y lleva invertida 4 meses!.

Pero comenzar a bajar tipos después de un largo ciclo de alzas, es la primera vez que la FED baja tipos en 10 años, tampoco tiene una estadística favorable. Cada vez que la FED ha iniciado un proceso de rebaja de tipos, la economía ha entrado en recesión pocos meses después. (?¿)

De ahí la explicación del Sr Powell de que no se trata de un cambio de ciclo en política monetaria sino sólo de un ajuste de condiciones a mitad de ciclo. Veremos!.

El sistema está desequilibrado e inestable, las autoridades monetarias pretenden manejar los ciclos económico y financiero a su antojo, buscando crear empleos y empresas, demanda y consumo desde sus despachos.

En realidad están distorsionando la realidad, generando montañas de deuda (un campo de minas para futuras generaciones) y falsas expectativas mediante la intervención en los mercados financieros (políticas de reflación de activos y programas de expansión cuantitativa) manipulando las cotizaciones hasta máximos históricos.

Las cotizaciones son visibles y la gente opina. Máximos históricos deben ser buenos y síntoma de que la economía progresa. En realidad, los ciudadanos parecen fijarse menos en la evolución de las condiciones de vida (financiada contra deuda), en la precariedad del empelo o estancamiento de salarios reales en los últimos 20 años.

Los empresarios llevan años preocupados con la falta de inercia en las tendencias del consumo, reducen inversiones productivas mientras observan menguar sus cuentas de resultados y márgenes.

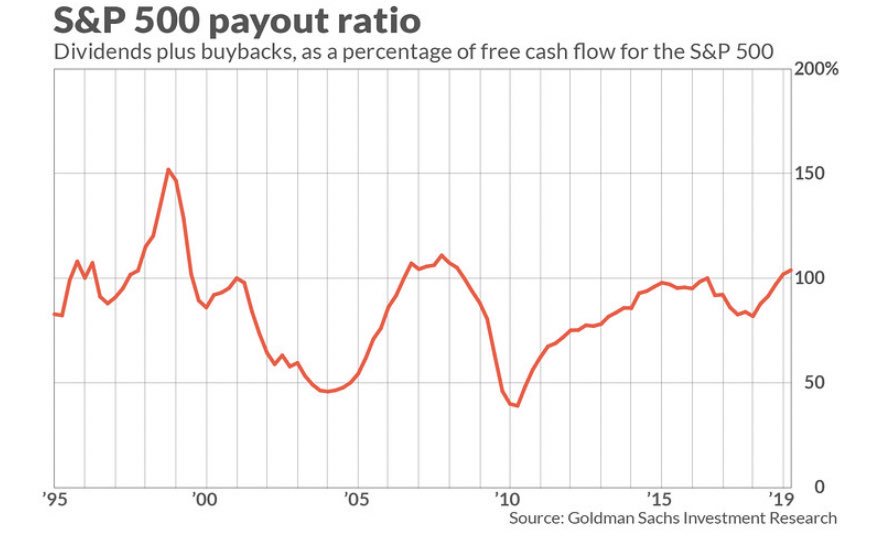

Llevan tiempo empleando sus fondos y deudas para jugar al casino financiero controlado por la FED. Las empresas USA están empleando más del 100% del Cash-Flow que generan en la compra de autocartera y pago de dividendos.

El deterioro de la salud financiera de las empresas es llamativo y su viabilidad dependiente de la capacidad de la FED en continuar fijando el destino de las cotizaciones.

Un proceso correctivo normal en los mercados dejará las vergüenzas de numerosas empresas al aire, no podrán atender sus compromisos de pago y financiarse en momentos de tensión de mercados es complicado, algunos tendrán que anunciar suspensión de pagos trasladando el problema a terceros.

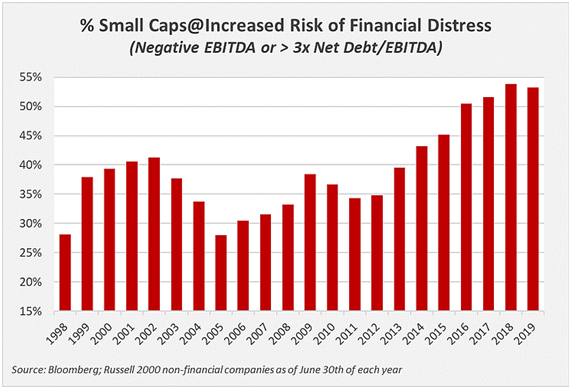

Dado el fuerte aumento de las deudas corporativas en este ciclo, el número de compañías con baja calificación y en riesgo de suspensión se ha disparado. Observen el gráfico siguiente, mostrando el incremento de riesgo financiero de pequeñas y medianas empresas, del Russell cuyo porcentaje de sociedades (Russell 2000) con EBITDA negativo o con un ratio Deuda Neta/Ebitda superior a 3 veces es superior al 50% registra máximos.

El apalancamiento creado en el actual ciclo es particularmente peligroso teniendo en cuenta que hasta hace unos trimestres, las empresas han estado largo tiempo consiguiendo beneficios record (gracias a la deslocalización de la producción, contención de la masa salarial, bajos costes financieros o rebaja de impuestos del 35 al 21%). Cuando mejoran los beneficios, por norma general caen los ratios de Deuda-Cash Flow.

Es decir, las empresas han disfrutado de unos beneficios generados vía factores «no productivos» pero el endeudamiento ha seguido creciendo pero con mayor intensidad, se ha desbocado.

En los últimos 40 años, los beneficios de las empresas que ha ido a parar a manos de los trabajadores, salarios, han decaído con fuerza en favor del potente aumento de la compensación laboral de los grandes ejecutivos.

Vean ratios como porcentaje del PIB:

«Carpe diem», el mercado cotiza en zona de máximos, paulatinamente más alejado de la realidad fundamental, marcada por caída de márgenes y beneficios empresariales.

Con el riesgo que significa mantener alzas y sobrevaloración extrema del mercado siendo sostenidas por decisiones de inversión derivadas de algoritmos «quants».

Un algoritmo es un programa diseñado para comprar de forma autónoma cuando las condiciones son favorables pero también vende automáticamente cuando tornan las condiciones.

El riesgo de que una ruptura de niveles técnicos, de pautas o de desviaciones estándar amontone una estampida de órdenes de venta y provoque caídas en vertical es ahora mayor de lo normal.

La intensidad que demanda la situación para el control y manejo de las cotizaciones es mayor. Y la FED lo sabe!

El economista austriaco Joseph Schumpeter contemplaba las correcciones y fases de recesión económica como necesarios dentro del conjunto del ciclo económico. Los excesos creados por los periodos expansivos (deudas, malas inversiones, empresas zombi) tienen que ser depurados y limpiados por los periodos recesivos para poder así retomar nuevos ciclos expansivos con más fuerza.

Un proceso que denominó de Destrucción Creativa, la innovación genera progreso pero elimina viejas empresas y modelos de negocio obsoletos pero las autoridades monetarias de nuestros días han preferido ignorar un principio tan básico y tratan de manejar los ciclos a su antojo, contra deuda, poniendo en peligro el futuro económico y bienestar de futuras generaciones . Y lo saben!

Sin embargo, el Sr Trump sigue afirmando que «la economía se encuentra en el mejor estado de forma de la historia». La FED afirma que la economía avanza «sólida». ¿Creíble?

No hay comentarios:

Publicar un comentario