Manuel Llamas muestra cuáles son los ayuntamientos españoles que más sangran a los propietarios de viviendas a través del IBI, exponiendo además qué impuestos manejan los ayuntamientos

Artículo de Libre Mercado:

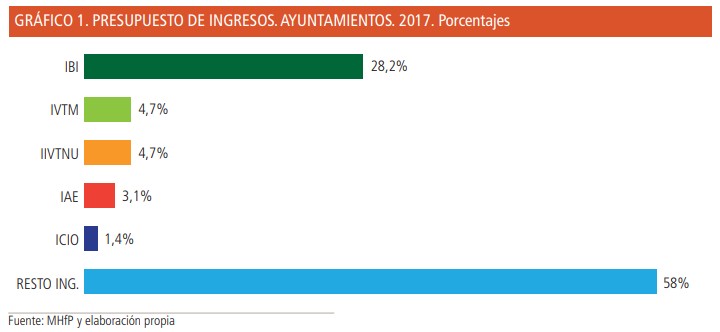

La imposición municipal se compone de cinco tributos básicos, tres obligatorios y dos potestativos. En el primer grupo, se encuentra el Impuesto de Bienes Inmuebles (IBI), el Impuesto sobre Actividades Económicas (IAE) y el Impuesto sobre Vehículos de Tracción Mecánica (IVTM), mientras que al segundo pertenecen el Impuesto sobre Construcciones, Instalaciones y Obras (ICIO) y el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (IIVTNU), más conocido como plusvalías.

Estos tributos representan el 42% de los ingresos municipales, pero el más importante es, sin duda, el IBI, ya que aporta el 28,2% de los recursos, más de la mitad de la tributación local.

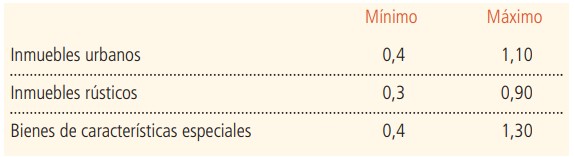

El IBI es el dolor de cabeza habitual de los propietarios de vivienda, ya que grava el valor de los bienes inmuebles cada año con independencia de su producto o de la renta que de ellos se deriva. Su base imponible está constituida por el valor catastral, en función de si el inmueble en cuestión es rústico o urbano, aunque existen ciertas propiedades que están exentas del pago, como las de titularidad pública o las pertenecientes a la Iglesia y Cruz Roja. Su importe se fija aplicando a la base liquidable un tipo que oscila entre un mínimo del 0,3% y un máximo del 1,3%en función de la naturaleza de la vivienda.

Sin embargo, los ayuntamientos pueden incrementar estos tipos en determinadas circunstancias, así como aplicar ciertas bonificaciones y exenciones e incluso penalizaciones como, por ejemplo, la exigencia de un recargo de hasta el 50% en el IBI a las casas desocupadas de forma permanente.

El margen con el que cuentan los ayuntamientos a la hora de fijar una mayor o menor tributación sobre la vivienda se acaba traduciendo, por tanto, en sustanciales diferencias entre unas y otras ciudades a la hora de abonar el IBI.

Así, por un lado, Madrid es la capital de provincia que obtiene un mayor ingreso de IBI por habitante, con casi 439 euros, frente a los 87 de Ceuta, que se sitúa a la cola en recaudación per cápita, casi 352 euros menos. La media en España ronda los 315 euros. Un total de quince capitales se sitúan por encima y el resto por debajo, tal y como refleja el Panorama de la Fiscalidad Local 2028 elaborado por el REAF.

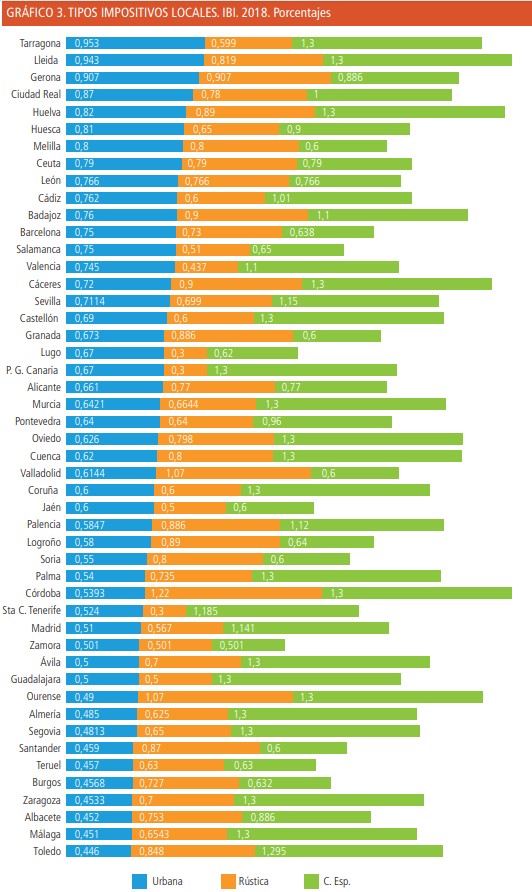

Sin embargo, dadas las enormes divergencias que existen en cuanto al valor catastral de los inmuebles y el número de habitantes entre las diferentes zonas de España, este indicador no refleja la intensidad de la carga fiscal que ejercen los ayuntamientos. Por ello, para conocer los municipios que más sangran a los propietarios a través del IBI hay que atenerse al tipo impositivo concreto que exigen unos y otros.

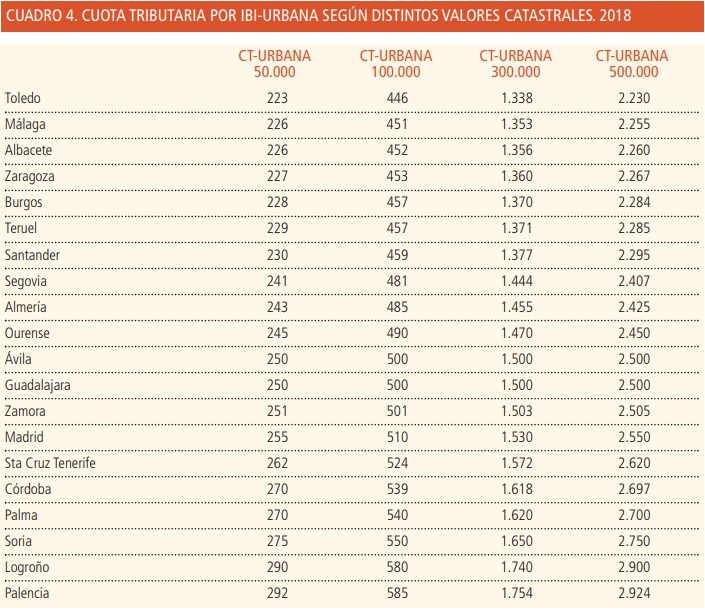

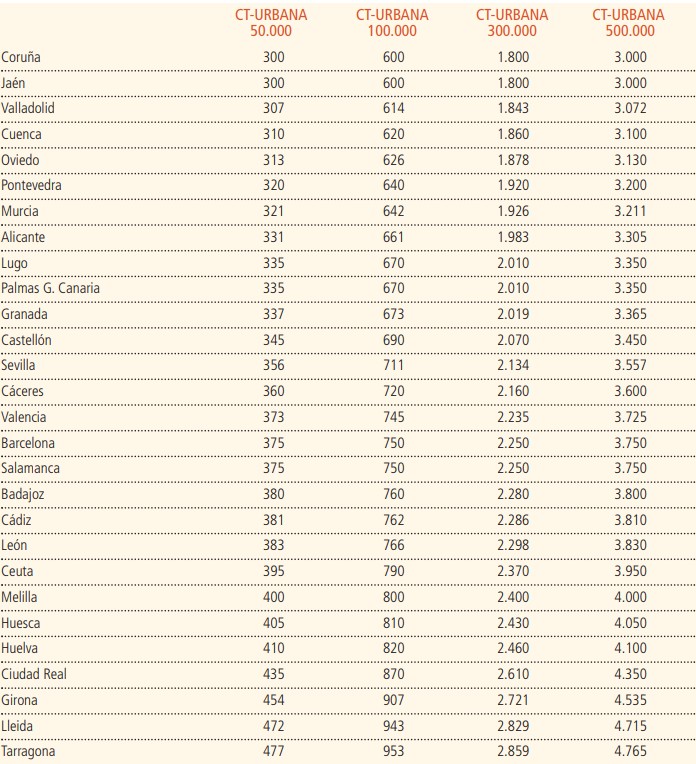

El ayuntamiento con mayor tipo de IBI para inmuebles urbanos es Tarragona (0,953%), seguido de Lérida, Gerona, Ciudad Real y Huelva. Por el contrario, el menor tipo es el de Toledo (0,446%), seguido de Málaga, Albacete, Zaragoza y Burgos.

En el caso de inmuebles de naturaleza rústica, el tipo impositivo más alto corresponde a Gerona (0,907%), mientras que Lugo, las Palmas de Gran Canaria y Santa Cruz de Tenerife tienen el tipo más bajo. Por último, para inmuebles de características especiales, Zamora aplica el tipo más bajo, tal y como resume el siguiente cuadro.

Llevado a la práctica, esto significa que una vivienda con un valor catastral de 100.000 euros supondría el pago de 446 euros al año en Toledo, frente a los 953 de Tarragona, una diferencia de 507 euros. Y si el valor catastral fuera de 300.000 euros, la diferencia de cuotas entre ambas ciudades sería de 1.521 euros.

No hay comentarios:

Publicar un comentario