Carlos Montero se hace eco del análisis de Morgan Stanley sobre la preocupante situación económica actual.

Artículo de La Carta de la Bolsa:

Desde que el presidente Donald Trump reiniciara la guerra comercial entre Estados Unidos y China hace varias semanas, los expertos han estado sopesando el peor escenario. Han analizado cómo podría afectar a los mercados de renta variable y cómo podría erosionar la rentabilidad futura de las empresas. Algunos de los escenarios más extremos incluso han implicado una grave desaceleración económica que culmine en una próxima recesión en toda reglaPero ¿y si ya es demasiado tarde?

Es una idea preocupante ponderada por el equipo de estrategia de acciones de Morgan Stanley en su nota más reciente a los clientes. Una reciente serie de datos económicos débiles ha llamado la atención de la empresa y su advertencia es clara: guerra comercial o no, la economía parece mucho peor en la superficie de lo que la mayoría cree.

"Creemos que los datos macroeconómicos más débiles ya estaban presentes antes de esta última ronda de la disputa comercial entre Estados Unidos y China", escribió a los clientes Mike Wilson, el principal estratega de acciones de Estados Unidos de Morgan Stanley.

Aquí hay un resumen de los datos decepcionantes evaluados por Morgan Stanley:

- Los bienes duraderos y el gasto de capital en abril fueron mucho más débiles de lo esperado.

- El índice de gerentes de compras de Markit disminuyó considerablemente.

- Los servicios y las medidas compuestas del PMI no han sido tan bajas desde la crisis financiera.

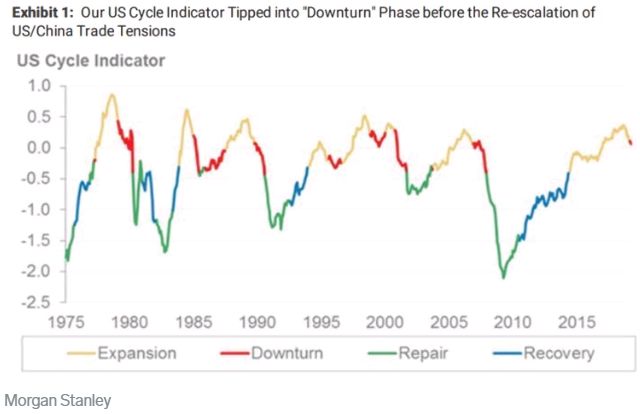

Esas tendencias negativas en realidad culminaron en un indicador económico de Morgan Stanley que cayó a su nivel más bajo desde que, según pronosticó, fue la recesión más reciente hace más de una década. Y, como muestra el gráfico adjunto, eso ha vuelto a suceder antes de que la guerra comercial comenzara de nuevo.

Todo eso culminó cuando Morgan Stanley recortó su pronóstico para el crecimiento del producto interior bruto en el segundo trimestre casi a la mitad, al 0,6% desde el 1%.

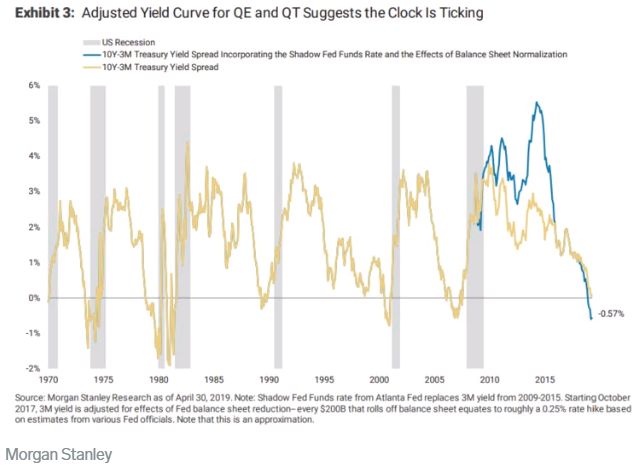

Pero espera, hay más. Tal vez lo más desconcertante de todo. La firma observa que la curva de rendimiento pinta un panorama mucho más marcado una vez que su cálculo se ajusta para respaldar el comportamiento de la flexibilización y el ajuste cuantitativo de la Reserva Federal.

"La curva de rendimiento ajustada se invirtió en noviembre pasado y se ha mantenido en territorio negativo desde entonces, superando el tiempo mínimo requerido para una señal de desaceleración económica significativa válida", dijo Wilson. "También sugiere que la cuenta atrás comenzó hace seis meses, poniéndonos 'en la zona' de una vigilancia de recesión".

Con todo esto en mente, Morgan Stanley concluye que todo el revuelo que se ha montado porque el mercado de bonos parece estar descontando un recorte de tasas puede haber sido válido durante todo el tiempo. Lo mismo ocurre con la postura defensiva que muchos inversores en acciones han adoptado desde que Trump y sus homólogos chinos hayan intensificado la guerra comercial mundial.

En última instancia, es un momento incierto en este momento. Y como espera que la volatilidad aumente en serio este año, los hallazgos de Morgan Stanley sugieren que sería mejor que los inversores se posicionen a la defensiva, incluso en el caso de una resolución de guerra comercial exitosa.

"La curva se invirtió casi al mismo tiempo en que se produjo la tregua comercial a fines de noviembre y se mantuvo invertida a pesar de toda la retórica positiva de este año en torno a un acuerdo comercial", dijo Wilson. "Creemos que esto significa que la desaceleración económica de EE.UU. y el aumento del riesgo de recesión se están produciendo independientemente del resultado comercial".

No hay comentarios:

Publicar un comentario