McCoy analiza la peligrosa situación de China y sus mercados y el impacto que está teniendo y puede tener sobre los mercados internacionales.

Artículo de El Confidencial:

Parece que en China se han puesto de acuerdo para amargar las vacaciones a traders, brokers y demás intermediarios financieros del mundo mundial.

Se ha repetido de manera casi idéntica en el arranque de 2016 lo acaecido el pasado verano, cuando los vaivenes de sus bolsas y de su divisa mantuvieron en vilo a los operadores de las principales plazas del planeta. Los argumentos para el desplome bursátil apenas han variado. Cuestiones técnicas aparte, sobre las que volveremos después, son esencialmente dos: desaceleración económica –estimada en distinto grado en función de lo interesado de las fuentes- y posible devaluación de su moneda con enormes implicaciones deflacionarias a nivel internacional, como explicó Pedro Calvo en esta imprescindible pieza el pasado lunes.

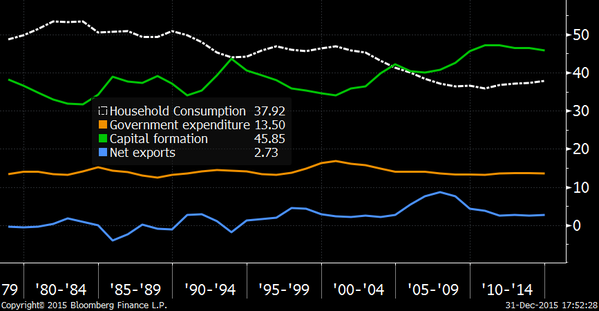

Respecto a la primera, ya hemos comentado en numerosas ocasiones que China es una caja negra y que ese es precisamente el problema: no hay un escenario cierto sobre el que trabajar. Todo lo que rodea su macro y su micro está rodeado de tal dosis de contradicción que resulta una quimera tratar de averiguar cuál es la verdadera realidad económica y empresarial del país. Cuando se argumenta sobre los indicadores tradicionales, caso del demoledor dato de transporte de mercancías por ferrocarril o el declive de su actividad comercial exterior, los optimistas salen con que hay que fijarse en indicadores más propios de la nueva configuración de su P.I.B. que del pasado. Y se quedan tan anchos. Pero dicha transformación no está tan clara si se quita la acción gubernamental, como pueden comprobar a continuación. Y cuando el río suena…

Más grave aún sería que el Partido Comunista decidiera, de una manera u otra,dejar flotar libremente su moneda tras apreciarse un 19% contra una cesta de sus principales contrapartidas comerciales desde 2010. Algo que tendría importantes consecuencias no solo externas, sino internas sobre el valor de los activos en dólares en el balance de su Tesoro en un momento de importante salida de capital foráneo de su territorio.

Aunque nadie espera tal acontecimiento, las circunstancias podrían precipitarlo.

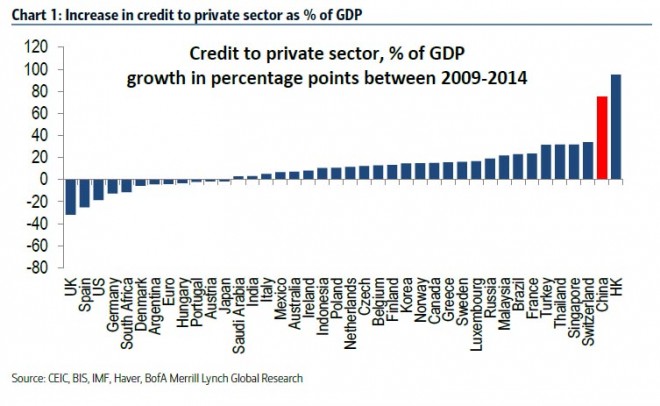

El gran problema de China es que ha dejado de ser competitiva antes de que el relevo por parte del consumo interno se haya producido. El encarecimiento de sus costes de producción frente a otras alternativas geográficas es un hecho. Y a necesidad de mantener un umbral mínimo de actividad que garantice la cohesión social –y de dejar de hacerlo a través de deuda pública para proyectos faraónicos absurdos, imprescindible Daniel Lacalle sobre este particular, a la vez que se frena el crecimiento disparado del endeudamiento privado, ver gráfico inferior- puede convertir en probable lo hasta ahora meramente posible.

Ojo, pedazo de cisne negro donde los haya.

A esto se une un mercado de acciones completamente intervenido en el que el 80% de los partícipes son inversores 'retail', la mayoría de los cuales persigue cualquier ganancia con independencia de la realidad subyacente de los valores que compra y vende.

Se trata de ludópatas que han trasladado su dependencia de las salas de juego más o menos formales al casino bursátil y que, como ocurrió en la primera sesión de este año, salen en estampida tan pronto se rompen niveles técnicos, llevando el selectivo principal un 5% abajo en apenas 15 minutos. No podemos pretender un comportamiento racional de quienes se mueven por resortes que no lo son. Deberíamos irnos acostumbrando.

Por cierto que no deja de circular por los mentideros más ilustrados este chart que compara la burbuja de la bolsa local con la del Nasdaq de 2000. Una caída adicional del 15%, de inicio, puede estar a las puertas.

Y, ¿entonces?

No es de extrañar, por tanto, que los inversores hayan puesto el modo ‘risk off’ a la espera de acontecimientos y de que el panorama se aclare. El año 2016 va a ser movidito, no lo duden. Y China estará, como en 2015, entre sus principales protagonistas. Pero no será el único: deuda, emergentes, materias primas, tipos de interés, resultados jugarán también su papel desequilibrante. Veremos a ver cómo lidian los bancos centrales este nuevo escenario, ahora que el fracaso de sus políticas es cada vez más palmario: ni crecimiento ni inflación... ni casi munición que utilizar.

Súbanse a esta montaña rusa si tienen agallas.

Se van a divertir.

No hay comentarios:

Publicar un comentario