Daniel Rodríguez Asensio analiza como Podemos, de la mano de su cada vez más podemizado PSOE quieren acabar con TUS ahorros, y lo están haciendo paso a paso, con el único fin de acabar con toda independencia financiera de los ciudadanos y hacerles dependientes de ellos, cual esclavos (y quién va a morder la mano que le da de comer).

El dinero para ellos, (y hay declaraciones en esta dirección) no debe estar en manos de la gente, sino de los políticos, para así decidir (cual dictador) qué hacer con él.

Por supuesto, esto lleva a la absoluta miseria y destrucción de libertades, pero a la gente, movida por su verborrea populista y sus cantos de sirena, le cuesta dar prioridad a la razón frente al discurso sentimentalista al que apelan.

Luego, sucede lo que nadie quería, creía que podía pasar, y vienen las lamentaciones, tan frecuentes, por otra parte.

El dinero para ellos, (y hay declaraciones en esta dirección) no debe estar en manos de la gente, sino de los políticos, para así decidir (cual dictador) qué hacer con él.

Por supuesto, esto lleva a la absoluta miseria y destrucción de libertades, pero a la gente, movida por su verborrea populista y sus cantos de sirena, le cuesta dar prioridad a la razón frente al discurso sentimentalista al que apelan.

Luego, sucede lo que nadie quería, creía que podía pasar, y vienen las lamentaciones, tan frecuentes, por otra parte.

Artículo de Libre Mercado:

La fijación de Podemos con los mercados financieros no conoce límites. Y no es de extrañar. Son los que ponen números a sus cuentos de hadas en forma de programas políticos (lean). Les arruinan la fiesta. La impresión masiva de dinero y el control político sobre la oferta monetaria han sido sonados fracasos allá donde se han implantado. Venezuela no es el único ejemplo reciente, también está ocurriendo en Argentina, Turquía, y un largo etcétera. Pero no importa. Cualquier cosa, incluso la miseria, con tal de mantener el poder.

El sistema financiero es el corazón de la economía. Gracias a la interacción entre prestatarios y prestamistas, los proyectos de inversión rentables consiguen financiación, y con ellos se impulsa el empleo y la prosperidad. El principio económico básico y universalmente aceptado es sencillo: el ahorro se canaliza, a través del sistema financiero, hacia proyectos con capacidad de crecimiento y repago futuro. O, lo que es lo mismo,para que haya inversión tiene que haber ahorro previo.

Los últimos movimientos de Podemos, como no puede ser de otra manera, van justo en dirección opuesta. Poner más impuestos a la banca, que reducirán los ahorros depositados en ella, y penalizar o eliminar los productos de inversión más atractivos. Concretamente, hay dos figuras en la diana de los dirigentes del partido morado: las sicav y las socimi. De ambas dicen que son reductos para que los ricos no paguen impuestos y que son responsables de desequilibrios económicos, como las subidas del alquiler. Sobre ambas mienten, veamos por qué.

Una sicav es una sociedad de inversión colectiva de capital variable. Es decir, un vehículo financiero que permite canalizar los ahorros de muchos pequeños inversores para llevar a cabo operaciones en los mercados financieros. Gracias a las sicav usted puede comprar acciones de empresas no cotizadas, operar con complejos instrumentos financieros y un largo etcétera que no podría hacer de otra forma. Son empresas -tienen personalidad jurídica propia- y cotizan al 1% por Impuesto de Sociedades. Cuando usted decida retirar su dinero de la sicav, Hacienda le retendrá generosamente entre el 21 y el 27% por impuesto sobre beneficios y dividendos. Exactamente igual que en la mayoría de activos financieros.

Las mentiras sobre las sicav

En definitiva, estamos ante un vehículo capaz de hacer posible el crecimiento económico vía incremento de la productividad. Precisamente, lo que tanto alardean los mismos que quieren eliminarlo. Las sicav es uno de los mecanismos alternativos de inversión no bancaria que tanto aparecen en los manuales de crecimiento económico. Y la propuesta de los intervencionistas de Podemos es cargárselo. Alegan que no pagan impuestos y que los pequeños inversores –conocidos coloquialmente como mariachis– son meras marionetas frente al gestor o responsable, que suele ser el que más capital aporta.

Sin embargo, los impuestos los paga como cualquier empresa del país. Cuando una sicav invierte en una empresa que paga el impuesto de Sociedades, indirectamente está pagando dicho impuesto. Y así con todos los productos financieros que tiene a su disposición. La sicav recibe dividendos o ganancias financieras por las que ya se ha tributado.Y, aún así, se le grava un 1% y otro 27% cuando el inversor saca el dinero.

Tampoco es cierto que las sicav sean un subterfugio para que los ricos evadan impuestos. En primer lugar, porque no son "para los ricos". En el primer trimestre de 2018, la CNMV reportó 2.783 sicav en España, que gestionan 30.700 millones de euros. Según Inverco, las instituciones de inversión colectiva –sicav y fondos de inversión– han pasado de representar el 6,6% del volumen de activos ahorrados por las familias españolas a casi el 15%. Y las sicav han sido el vehículo preferido, con un crecimiento del 14,5%.

En Europa, las sicav son instrumentos de lo más habituales. Países como Luxemburgo, Malta y Andorra son líderes en gestión de activos vía sicav por tener regulaciones más flexibles. Incluso los sindicatos en un país hiperregulado como Francia apuestan por ellas para canalizar el ahorro del trabajo. La ignorancia vuela, pero los capitales también. Las sicav han desaparecido del País Vasco y Navarra tras las reformas de sus sistemas tributarios forales. Como resultado, ya hay fondos de inversión diseñados a medida para fortunas individuales y entidades especializadas en crear sociedades de este estilo en el extranjero.

Las socimis, nuevo objetivo de Podemos

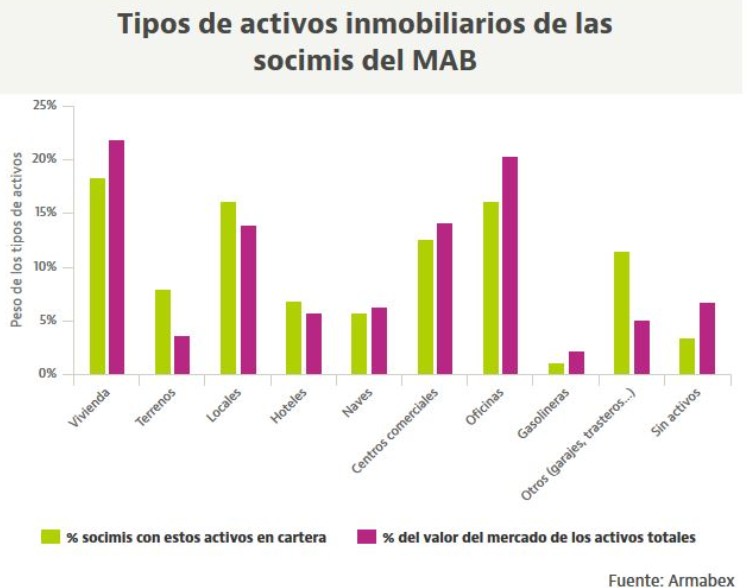

Por su parte, las Sociedades Cotizadas de Inversión en el Mercado Inmobiliario (socimi) son compañías orientadas al mercado del alquiler de vivienda, una inmobiliaria destinada principalmente al alquiler. Por ley, como mínimo el 80% de su activo tiene que estar depositado en inmuebles con esta finalidad. Otro rasgo fundamental de estos productos es su elevada transparencia.Tienen que estar cotizando en mercados regulados. Actualmente, hay 59 socimis cotizando en el MAB -Mercado Alternativo Bursátil- y 4 cotizando en el mercado continuo.

Gracias a este ejercicio de transparencia, podemos desmontar uno de los mitos con los que Podemos pretende engañarle. En 2017, el valor de mercado de los activos en manos de las socimi que cotizaban en el MAB fue de 12.221 millones de euros. De ellos, menos del 20% eran inversiones en vivienda u oficinas. Y, de ellas, un 50% estaban localizadas en Madrid. O, lo que es lo mismo, la inversión en vivienda en Madrid por parte de las socimi es de 1.200 millones de euros. Teniendo en cuenta el precio medio del metro cuadrado en Madrid y la superficie media de las viviendas en la capital, estamos hablando de unas 3.500 viviendas en propiedad por parte de las socimi. Esto, sobre las 622.000 viviendas en alquiler que hay en la capital, apenas representa el 0,56% del parque inmobiliario.

Es fácil deducir, con los datos en la mano, la capacidad que tienen estos vehículos financieros para manipular los precios…. ¡Nula! Lo que sí va a ocurrir si las gravan o las prohíben es que la oferta de viviendas en alquiler se reducirá aún más. Y, con ella, seguirán subiendo los precios.

Tampoco es cierto que las socimis no tributen. Por ley, tienen que repartir dividendo sobre el 80% de los beneficios obtenidos por rentas de alquiler, el 50% de las ganancias por ventas de activos y el 100% de lo obtenidos de otras Socimi o Reit. Dichos dividendos son gravados al 25% en el impuesto de Sociedades si el receptor es otra empresa. En el caso de personas físicas aplica el gravamen del 19-23%, como los fondos de inversión, depósitos, etc.

Adicionalmente, si un inversor no tiene el 5% de la socimi o el dividendo no tributa a un mínimo del 10%, a la propia entidad se la carga el 19% por impuesto de Sociedades. Todo lo anterior, sin tener en cuenta los impuestos indirectos, ya que los inmuebles y empresas en los que invierten tributan por impuestos municipales, autonómicos y locales que pagan religiosamente las socimi. Así pues, aplicar un impuesto de Sociedades a mayores de lo anterior es una doble tributación de manual.

El intento de saqueo a ambos productos de inversión es evidente. Ya han logrado que la rentabilidad de los depósitos financieros, renta fija y demás productos sin riesgo sea nula o incluso negativa. Ahora, pretenden echar del país los pocos productos financieros que aún son atractivos para el inversor, incluso para el inversor familiar.

Mientras la inversión en sicav de las familias españolas crece a doble dígito desde hace varios años, las entidades que permanecen establecidas en España languidecen lentamente desde 2015. Ya van casi 4.000 millones de euros menos en activos gestionados. Seguir poniendo en jaque la seguridad jurídica y la credibilidad de las instituciones que las gestionan va en contra de los ciudadanos.

Si usted está de acuerdo con los dirigentes de Podemos en que las sicav y las socimi son un chollo para el inversor, le invito a que vaya a su entidad bancaria habitual e invierta en ellas. Verá que están sujetas a fluctuaciones de mercado, impuestos y todo tipo de trabas, como cualquier otro producto que tenga que ver con generar rentabilidad para sus ahorros.

En Francia, el borrador de Ley de Presupuestos para 2018 prevé reducir el tipo sobre dividendos al 12,8%. Estados Unidos y Reino Unido también están disminuyendo los tipos de tributación a este tipo de sociedades y al ahorro en general. En España, por el contrario, el debate está en si gravarlos hasta echarlos del país o, directamente, prohibirlos. Aquí tenemos el "cambio" para Podemos: consiste en que sus ahorros pasen de estar generando rentabilidad a estar en manos de las arcas públicas para uso y disfrute de sus gobernantes.

No hay comentarios:

Publicar un comentario