Daniel Rodríguez explica por qué los pensionistas no declaran la guerra al Gobierno con sus protestas al respecto de las pensiones, sino a sus propios hijos y nietos, explicando cómo funciona el modelo, y por qué es insostenible, especialmente en España, mostrando el camino a la viabilidad del sistema, que cuanto más tarde en implementarse, más gravoso será.

Artículo de Libre Mercado:

Manifestación de pensionistas en Cataluña | EFE

Manifestación de pensionistas en Cataluña | EFE

Los pensionistas vuelven a la calle tras varios meses de "gobierno sin cambio" en el Pacto de Toledo. Llama la atención ver cómo los mismos que alentaban a salir a la calle a defender derechos ahora hablan de sostenibilidad en el sistema de pensiones. Debe de ser la guillotina del poder. Hay gente que se da cuenta de que corta cabezas solamente cuando es la suya la que está expuesta.

Lo cierto es que siento una empatía directa con el colectivo de los pensionistas. El Estado les ha hecho una promesa hace varias décadas que, sencillamente, no va a poder cumplir. Han sacado adelante este país con su trabajo, han cumplido con sus obligaciones tributarias y, ahora que llega el momento de recibir, el enorme sistema fiscal y monetario que hemos creado lo engulle todo. Sin embargo, creo que han elegido un objetivo equivocado sobre el que librar su guerra. No son sus pensiones las que hay que tocar para mejorar su calidad de vida, sino las de las generaciones posteriores.

El problema de las pensiones tiene nombre propio: 23.000 millones de euros. Es la diferencia entre los ingresos y gastos de la Seguridad Social. O, lo que es lo mismo, el famoso agujero de la Seguridad Social. El sistema de pensiones español es un sistema de reparto. Es decir, la financiación de las pensiones actuales corre a cargo de los trabajadores que actualmente están en activos. Entender esto es importante, pues esconde el problema raíz al que nos enfrentamos.

Aunque la cuantía individual de la pensión se calcule en función de la cotización del trabajador -de su salario bruto- durante los últimos años de su vida laboral, la financiación no tiene nada que ver con todos esos recursos que el antiguo trabajador -ahora jubilado -depositó honradamente en Hacienda. O, lo que es lo mismo, queridos pensionistas, todas esas exigencias de "pensiones dignas", de una pensión mínima superior a 1.000 euros o de volver a vincular la evolución de las pensiones al IPC tienen solamente un colectivo como víctima: sus hijos, sus nietos, cualquier familiar que esté trabajando… Y los que pretendan trabajar.

La razón es muy sencilla. Lo que ustedes llaman "justicia social", en realidad es un ejercicio redistributivo de suma cero. Para que ustedes ganen, tiene que haber alguien que pierda. Dado que no están cobrando de la bolsa que han generado durante su vida laboral, ese dinero tiene que salir de algún sitio. ¿De dónde? En el mejor de los casos, de la nómina de los trabajadores, que perderán poder adquisitivo; en el peor, se cobrará el empleo de aquellos que no puedan soportar un incremento de la brecha fiscal.

El sistema de reparto actual es un agujero negro que, si seguimos en esta espiral de demagogia, se llevará por delante al Estado de Bienestar. La nota más positiva, tras tanto debate estéril, es que existe un consenso entre expertos, gestores y ciudadanos alrededor de la insostenibilidad del sistema de pensiones actual. La gran pregunta que cruzará por su cabeza -sea pensionista o no- es: ¿cómo hemos llegado hasta aquí? Todo el modelo de reparto se basa en una variable que nos hemos encargado de dilapidar durante décadas: la productividad.

El sistema de reparto ha sido sostenible, e incluso ha arrojado superávit, mientras los baby boomers se han incorporado al mercado laboral. Este hecho ha coincidido con los años de mayor prosperidad de la historia económica de nuestro país. Esto nos ha dado una ventaja que, lejos de aprovecharla, la hemos dilapidado.

El boom demográfico, trasladado al mercado de trabajo, se produjo en un contexto de cambio de paradigma económico. La introducción de maquinaria agrícola provocó un incremento de la productividad en el sector primario que derivó en una migración masiva de la mano de obra hacia las ciudades a partir de los 70. Esto incentiva una liberación de recursos que se canalizan a través del ahorro hacia la inversión productiva. Inversión que, a su vez, provoca un incremento de la productividad que permite mejorar los salarios y alimentar al sistema de pensiones.

Para capturar este crecimiento, lo único necesario fue no entorpecerlo. En 1980, el gasto público era inferior al 30% del PIB. Ahora, avanzamos hacia niveles del 44/45%. Claro que, en las últimas décadas del siglo XX, la innovación tecnológica no ponía en jaque las enormes estructuras clientelares existentes ni los ineficientes puestos de trabajo otorgados a dedo para que los políticos se mantengan en el poder.

McKinsey estima que para los próximos 50 años la productividad tiene que crecer a un ritmo del 2,8% para mantener los ritmos de crecimiento de renta per cápita actuales. La automatización podría aportar entre el 0,8 y el 1,4%. Es decir, prácticamente, la mitad de la ganancia de competitividad de los próximos 50 años vendrá explicada por la digitalización y la automatización.

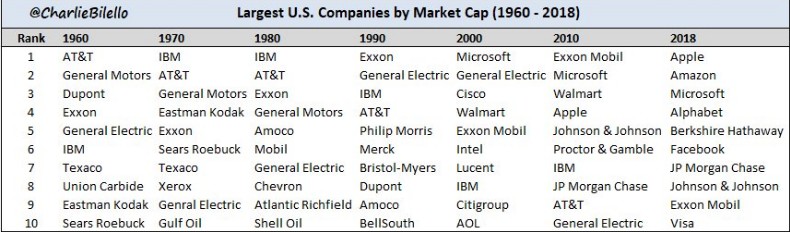

Si usted ve los ranking de innovación, de empresas tecnológicas punteras o de startups de índole tecnológico, Europa, y especialmente España, brillan por su ausencia. Estados Unidos y los países asiáticos se llevan la palma. La negación de la revolución digital es la principal responsable de la insostenibilidad del sistema de pensiones. Miren la evolución de las compañías más importantes norteamericanas:

Ahora, piense en el IBEX 35. Llevamos décadas con un modelo productivo obsoleto que solamente obedece a los intereses de nuestra clase política. ¿Eso qué implica? Productividad estancada -en el mejor de los casos-, salarios estancados y un modelo de pensiones insostenible. El sistema de pensiones de reparto se pensó para una economía libre, en la que el mercado de trabajo por sí mismo cambia trabajadores de baja cualificación por otros de elevada productividad. Ni los camareros ni los trabajadores de una cadena de fabricación pueden pagar las pensiones. Los ingenieros y los científicos de datos, sí.

Y, sin embargo, nuestra clase política decide por nosotros frenar la revolución digital. Convierte una oportunidad en una supuesta amenaza. El boom demográfico ha pasado y no hemos capturado las ganancias de competitividad que debiéramos.

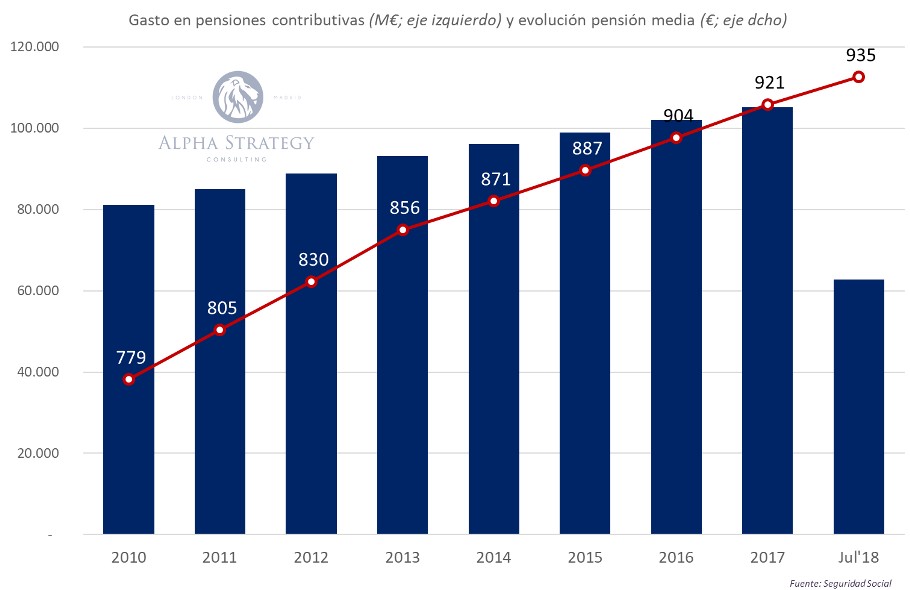

El gasto en pensiones de 2017 ya supera los 100.000 millones de euros. Más de un 10% de nuestro PIB. El crecimiento en el número de pensionistas experimentado en los últimos 10 años -más del 10%- es una cifra irrisoria ante el incremento de la pensión media, que acumula el 20%, hasta los 926 euros mensuales. Tenemos ante nosotros una mezcla entre el invierno demográfico, la migración de la clase media más pudiente al sistema de pensiones y los bajos salarios de los nuevos trabajadores, y es nuestro deber gestionarlo.

Las guerras que libran los jubilados están perdidas. En un país con una presión fiscal elevada y el 20% de la capacidad productiva excedentaria, ningún impuesto tiene la capacidad recaudatoria necesaria para tapar el agujero de las pensiones. Tampoco valdrá la creación de impuestos finalistas, tal y como estamos viendo en países como Francia, donde las subidas de estas figuras impositivas son tan constantes como la racionalización de las prestaciones por jubilación.

El camino para lograr la viabilidad de las pensiones, en primer lugar, pasa por abordar un proceso de racionalización gradual de las mismas. Tenemos uno de los sistemas más generosos y menos meritocráticos del Viejo Continente y eso nos hace vulnerables. Y, en segundo lugar, hay que plantear una estrategia de migración hacia un sistema de capitalización. Para lograrlo, durante unos años tendrán que convivir ambos modelos. Los jubilados actuales y los que mayor número de años lleven cotizados permanecerán en el sistema de reparto, mientras que los entrantes más recientes al mercado laboral migrarán a un sistema de capitalización.

El más idóneo es el implantado en Suecia. El trabajador sueco destina un 18,5% de su salario a un sistema de pensiones de capitalización. Se distribuyen en dos grandes bolsas:

- Por un lado, el 16% es recogido por un ente estatal y repartido entre cuatro fondos públicos gestionados de forma privada. Cada uno de estos fondos son los encargados de pagar el 25% del componente público de la pensión al trabajador cuando se jubile. Las cuatro entidades responsables de gestionar los fondos de pensiones los invierten, generan una rentabilidad de la inversión y, en el momento de la jubilación, devuelven sus fondos al pensionista.

- Por otra parte, el 2,5% restante es recogido y gestionado por la Premium Pension Authority. De nuevo, estos fondos se pueden repartir, como máximo, entre cinco fondos de pensiones privados a elegir de una lista -de más de 700- de los admitidos por el Gobierno.

Los fondos percibidos por el trabajador dependen de su aportación durante su vida laboral. Son independientes del presupuesto público. Adicionalmente, el sistema cuenta con un sistema de protección a la clase más desfavorecida: la pensión garantizada. Se trata de una bolsa del presupuesto público destinada a cubrir la pensión de los ciudadanos mayores de 65 años y con más de 40 años en el país.

El modelo español de pensiones ya ha descuartizado la Seguridad Social. Ahora, avanza lentamente en el presupuesto público. Para 2018, ya hay una dotación de más de 5.000 millones en forma de crédito para cubrir -parcialmente- el agujero de la Seguridad Social. El avance es imparable. Cuanto más tardemos en poner soluciones, más duras serán. Si no se cambia el sistema y se insiste en gastar lo que no se tiene, los grandes damnificados serán los hijos y nietos de los jubilados

No hay comentarios:

Publicar un comentario