Manuel Llamas expone las tres razones por las que Podemos también subiría el IVA y los impuestos a las rentas bajas.

Y es que Podemos promete disparar drásticamente el gasto público en la próxima legislatura con unos cálculos de mayores ingresos fiscales que no resisten el más mínimo análisis.

Y si su equiparación fiscal es la de los países nórdicos, las subidas precisamente a las rentas más bajas se dispararían, como se explica a continuación.

Y es que Podemos promete disparar drásticamente el gasto público en la próxima legislatura con unos cálculos de mayores ingresos fiscales que no resisten el más mínimo análisis.

Y si su equiparación fiscal es la de los países nórdicos, las subidas precisamente a las rentas más bajas se dispararían, como se explica a continuación.

Artículo de Libre Mercado:

El partido de Pablo Iglesias promete disparar el gasto público y financiar dicho aumento con selectivas subidas de impuestos a las rentas altas y una mayor lucha contra el fraude fiscal. Sin embargo, dicho anuncio no se sostiene por varias razones.

Según la memoria económica que incluye su programa electoral, el objetivo de Podemos es elevar el gasto en algo más de 134.000 millones de euros al año durante la próxima legislatura, desde 460.600 millones en 2015 a un total de 594.900 millones en 2019, un 30% más.

Y, para ello, prevé recaudar 150.100 millones extra al año, pasando de 414.500 millones en 2015 a un total de 564.600 millones en 2019, un 36,2% más. La otra pata de la ecuación consistiría en retrasar el cumplimiento de los objetivos de déficit fijados por Bruselas para poder contar con un mayor margen de gasto.

Gastos e ingresos previstos por Podemos:

Nota: Para visualizar el gráfico interactivo id al enlace original.

1. Una previsión de crecimiento irreal

Hasta aquí, sus estimaciones oficiales. El problema, sin embargo, es que dichos números no resisten el más mínimo análisis. En primer lugar, porque sus presupuestos se sustentan sobre unas previsiones económicas excesivamente optimistas -cuando no irreales- y, por tanto, muy improbables. En concreto, Podemos cree que el PIB subirá más de un 25% durante la próxima legislatura, lo cual, descontando la inflación, arrojará un crecimiento medio del 5% anual, superando incluso los avances históricos registrados durante la pasada burbuja inmobiliaria.

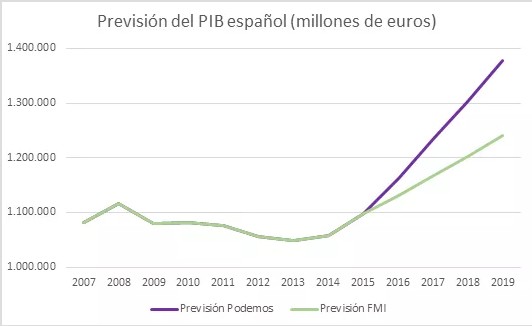

Así pues, tal y como explica el economista Juan Ramón Rallo, "basta comparar la ya de por sí optimista previsión del FMI -equivalente a un crecimiento medio anual del PIB real del 2,2%- con la hiperoptimista de Podemos para temer que, lejos de una previsión realista, estamos ante un desiderátum propagandista: dado que necesitamos cuadrar las cuentas de un programa irreal, no nos queda otro remedio que inflar más allá de toda razonabilidad los pronósticos de recaudación".

Previsiones de PIB de Podemos y FMI | J.R Rallo

2. Un 'sablazo fiscal' de 100.000 millones

¿Qué pasaría entonces si España no crece a un ritmo del 5% anual? Dando por buena la previsión del FMI (crecimiento medio del 2,2%), su objetivo inicial de ingresar un total de 564.600 millones en 2019 supondría elevar la recaudación fiscal hasta el 46% del PIB, frente al 38% actual. Es decir, un sablazo equivalente a casi 100.000 millones de euros durante la próxima legislatura, lo cual significaría multiplicar por más de tres las históricas subidas de impuestos aplicadas por el actual ministro de Hacienda, Cristóbal Montoro.

Y es que, en caso contrario, Podemos se vería obligado a incumplir sus promesas de gasto o bien a registrar de nuevo un déficit público próximo a dos dígitos, con todo lo que ello supondría en cuanto tormenta financiera, subida de la prima de riesgo y creciente tensión con las autoridades europeas, al estilo de lo acontecido en Grecia en el primer mandato de Syriza.

Además, lograr una recaudación equivalente al 46% del PIB es una de las grandes metas de Podemos en materia fiscal, ya que siempre ha defendido la necesidad de elevar la recaudación hasta el nivel medio que registran la UE y la zona euro, entre el 45% y el 46%. ¿Problema? Para equiparar la presión fiscal a la media europea, no sería suficicente con disparar los impuestos a los ricos y a las grandes empresas, sino que, obligatoriamente, habría que subir de forma muy sustancial la fiscalidad que soportan las rentas más bajas.

"El diferencial de presión fiscal entre España y Europa no se debe a la tributación de las rentas altas, sino de las rentas bajas", tal y como explica Rallo. En concreto, tomando como referencia la estructura fiscal existente en 2012, "para equipararnos con Europa, el tipo implícito (gravamen medio) sobre el consumo debería aumentar del 14% al 24,5% (un aumento de la fiscalidad sobre el consumo del 75%), el tipo implícito sobre las rentas del trabajo debería pasar del 33,5% al 36,1% (un incremento del 7,7%) y el tipo implícito sobre las rentas del capital desde el 25,3% al 29,5% (un incremento del 16%)".

Por tanto, "el sablazo fundamental vendría de una mucho mayor tributación indirecta (casi duplicar su carga actual)", mientras que los tipos implícitos sobre el capital que más habría que subir son los que afectan a familias y autónomos: del 13% al 16,8% (un 29,3% de subida), frente al ascenso del 17,8% al 19,2% (un 7,8%) que registrarían las empresas.

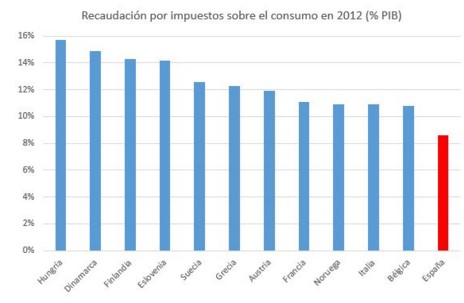

El caso de los impuestos indirectos, especialmente el IVA, es el más llamativo. No en vano, España es, se de lejos, el país donde menos se recauda en impuestos sobre el consumo, con apenas un 8,6% del PIB frente a la media europea del 11%, tal y como señala Rallo.

Recaudación por impuestos al consumo | J.R. Rallo:

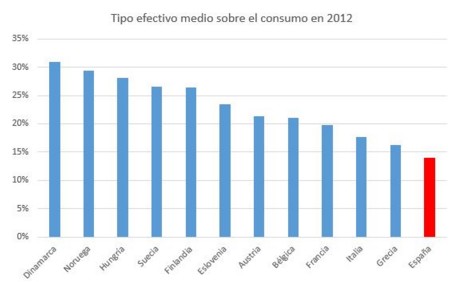

Y la razón de esa baja recaudación radica en que España aplica el tipo efectivo sobre el consumo más bajo de la UE.

Tipo medio efectivo sobre el consumo | J.R. Rallo

3. Más impuestos sobre las rentas bajas

Y en esta misma línea, si, tal y como afirma Podemos, los estados nórdicos son su referente a seguir, con un gasto próximo o superior al 50% del PIB, la equiparación fiscal con esos países implicaría una subida de impuestos aún mayor.

Por ejemplo "el tipo implícito sobre el consumo en Suecia es del 26,5% (un 90% superior al español), sobre el trabajo un 38,6% (un 15% superior al español) y sobre el capital un 30,6% (un 21% superior al español)".

Por ejemplo "el tipo implícito sobre el consumo en Suecia es del 26,5% (un 90% superior al español), sobre el trabajo un 38,6% (un 15% superior al español) y sobre el capital un 30,6% (un 21% superior al español)".

Por consiguiente, "el sistema sueco implica una subida generalizada de impuestos, especialmente en impuestos sobre el consumo, cuyo tipo medio se incrementaría en un 90%", advierte Rallo. Además, "el tipo medio efectivo por quintil de renta en el IRPF subiría, especialmente, para el 60% de la población con menor renta (cuyos tipos efectivos se duplicarían o más que duplicarían)".

Y lo mismo sucedería para equipararse fiscalmente con Finlandia: la tributación sobre el consumo debería aumentar un 90%; habría que reducir los impuestos a las empresas; y elevar la tributación al 60% de contribuyentes con menor renta. En concreto, habría que multiplicar por más de 16 veces el tipo efectivo del IRPF del 20% más pobre (tipo del 5,6% en Finlandia frente al 0,34% de España).

Y lo mismo sucedería para equipararse fiscalmente con Finlandia: la tributación sobre el consumo debería aumentar un 90%; habría que reducir los impuestos a las empresas; y elevar la tributación al 60% de contribuyentes con menor renta. En concreto, habría que multiplicar por más de 16 veces el tipo efectivo del IRPF del 20% más pobre (tipo del 5,6% en Finlandia frente al 0,34% de España).Su borrador fiscal incluía subir el IVA

Así pues, tanto sus promesas en materia de gasto como su objetivo declarado de equiparar la fiscalidad a la media de la UE o los países nórdicos se traduciría en un histórico y generalizado incremento de impuestos, especialmente sobre el consumo y las rentas medias y bajas, a diferencia de lo que vienen programando en campaña.

De hecho, el borrador fiscal que elaboró Podemos hace apenas seis meses iba en esta misma línea, con subidas muy importantes en todos y cada uno de los tributos. En concreto, planteaba disparar el IRPF, Sociedades, IVA, reinstaurar Patrimonio, elevar Sucesiones y Donaciones, subir Especiales, incrementar cotizaciones y tasas, así como crear nuevas figuras tributarias.

La cúpula de Podemos decidió, finalmente, excluir la subida del IVA de su programa definitivo, pero en su borrador inicial hablaba, específicamente, de aplicar "un IVA con sólo dos tipos: un tipo reducido del 5% para los bienes y servicios que suponen necesidades básicas, y un tipo general del 22% para el resto de bienes", subiendo así la tributación de la mayoría de bienes y servicios.

No hay comentarios:

Publicar un comentario