Carlos Montero muestra cinco gráficos que aconsejan ser cautelosos con las Bolsas.

Artículo de La Carta de la Bolsa:

Las Bolsas mundiales están en territorio de máximos históricos. En Wall Street el S&P 500 y el DJIA no han sufrido una caída del 1% desde octubre de 2016. Esta es la racha más larga para ambos índices en más de 20 años. Pero, ¿es momento de ser cautelosos y no perseguir la subida de las acciones?

En febrero, el DJIA registró su "racha de victorias" más larga desde 1987. Cerró dos mil puntos por encima de su media móvil de 200 días por primera vez en su historia.

También en febrero, la capitalización total del S&P 500 superó los 20 billones de dólares por primera vez. Su capitalización de mercado ha aumentado en más de 2 billones de dólares desde las elecciones.

Como discutimos el mes pasado, con una proliferación de máximos en 2017, ¿dónde se encuentran las valoraciones de mercado? Los cinco gráficos muestran el panorama actual de la mejor forma (vía Olivier Garret, en Forbes)

Gráfico 1: Precio S&P 500/EBITDA

Hoy, el Precio/EBITDA del S&P 500 se encuentra en un máximo histórico.

También en febrero, la capitalización total del S&P 500 superó los 20 billones de dólares por primera vez. Su capitalización de mercado ha aumentado en más de 2 billones de dólares desde las elecciones.

Como discutimos el mes pasado, con una proliferación de máximos en 2017, ¿dónde se encuentran las valoraciones de mercado? Los cinco gráficos muestran el panorama actual de la mejor forma (vía Olivier Garret, en Forbes)

Gráfico 1: Precio S&P 500/EBITDA

Hoy, el Precio/EBITDA del S&P 500 se encuentra en un máximo histórico.

|

Esto nos dice que el rally actual puede atribuirse en gran medida a una "expansión de las valoraciones". De hecho, alrededor del 60% de las subidas obtenidas desde 2009 provienen de esta fuente. Al mismo tiempo, el crecimiento de los ingresos ha sido anémico.

Desde 2012-2016, el crecimiento anual de los beneficios fue de sólo el 0,49%. En comparación, en el periodo 1995 a 1999, el crecimiento fue del 9,5%.

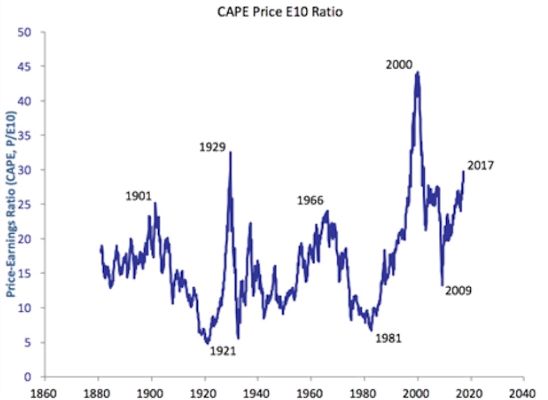

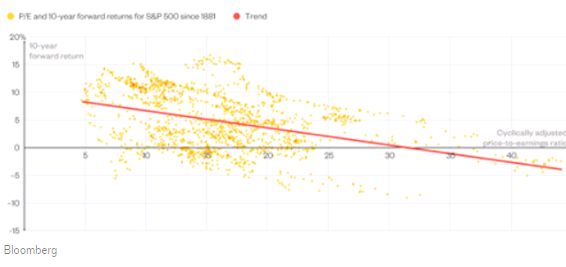

Gráfico 2: CAPE

Otra métrica comúnmente utilizada es la relación precio/beneficios ajustada cíclicamente (CAPE).

Actualmente, el CAPE está un 73% por encima de su media. Además de su lectura antes del crash de 1929 y de la burbuja puntocom, la relación está en su nivel más alto registrado.

|

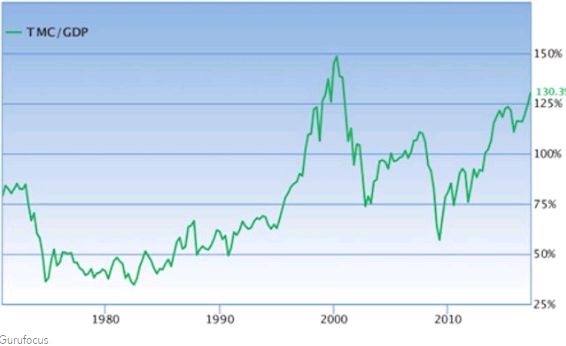

Gráfico 3: Capitalización del mercado/PIB

La métrica de valoración favorita de Warren Buffet, la capitalización total del mercado en relación con el PIB, se sitúa actualmente en el 130%, un aumento del 129% desde 2009. Esta subida también eleva la proporción a su nivel más alto desde 2000.

|

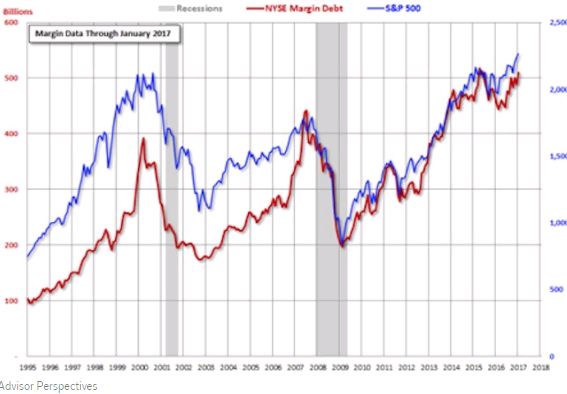

Gráfico 4: Margin Debt del NYSE

Los altos niveles de Margin Debt (el dinero prestado para comprar acciones) provocan una mayor volatilidad si las caídas de las acciones provocan pérdidas por encima de las garantías aportadas.

En enero, la deuda de margen alcanzó otro récord. Los dos techos anteriores fueron un mes y tres meses antes de los respectivos crash de 2000 y 2008.

|

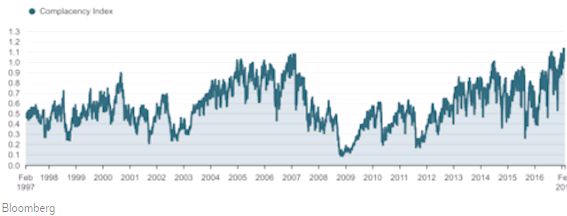

Gráfico 5: El Índice de Complacencia

La deuda de margen que en máximos históricos señala que el ciclo está en sus últimas etapas, cuando la complacencia se apodera del mercado. Y sorpresa, sorpresa, también está en máximos de todos los tiempos.

|

En el pasado, cuando el índice de complacencia era alto, las acciones siempre sufrieron grandes correcciones poco después.

En la mayoría de las métricas, las acciones parecen caras. Pero incluso con un mercado alcista que ya dura ocho años, el sentimiento sigue siendo muy optimista. Entonces, ¿cuáles son las ventajas de estas elevadas valoraciones?

Menores Rentabilidades Futuras y Mayor Riesgo de Caída

Citando a Warren Buffet, "El precio que usted paga determina su tasa de rendimiento". En pocas palabras, esto resume que supone las valoraciones de hoy.

Las métricas de alta valoración no son indicativas de un inminente colapso del mercado. Lo que sí nos dicen es que debemos reducir nuestras expectativas de rendimientos futuros.

Si bien la correlación no es perfecta, este gráfico muestra que un mayor CAPE por lo general significa menores rendimientos futuros.

|

Con la impresionante subida en los mercados desde 2009, los inversores no pueden esperar razonablemente que los avances continúen a este ritmo a largo plazo. En un momento de exuberancia, es importante recordar que los mercados son cíclicos.

No hay comentarios:

Publicar un comentario