Diego Sánchez de la Cruz analiza el creciente expolio fiscal llevado a cabo en España año tras año en materia de IRPF y la "trampa" de la denominada menor presión fiscal (recaudación/PIB) para justificar crecientes subidas impositivas en España, (cuando el esfuerzo fiscal es cada vez más notorio).

Artículo de Libre Mercado:

Montoro dispara el esfuerzo fiscal | EFE

Montoro dispara el esfuerzo fiscal | EFE

La mayoría de nuestros dirigentes políticos afirman que el peso de los impuestos en la economía española no es excesivo. El indicador al que acuden para justificar sus afirmaciones es la presión fiscal, que compara la recaudación con el PIB y, en efecto, arroja un nivel inferior a la media europea.

Artículo de Libre Mercado:

Montoro dispara el esfuerzo fiscal | EFELa mayoría de nuestros dirigentes políticos afirman que el peso de los impuestos en la economía española no es excesivo. El indicador al que acuden para justificar sus afirmaciones es la presión fiscal, que compara la recaudación con el PIB y, en efecto, arroja un nivel inferior a la media europea.

Sin embargo, el sistema tributario español es difícilmente homologable al de países de nuestro entorno por una cuestión que nos separa del resto: el impacto del paro masivo. Mientras que el desempleo medio en la Unión Europea es del 8,5%, en nuestro país estamos instalados en tasas que rondan el 20% y hemos llegado a superar el umbral del 25%.

Esto significa que la recaudación fiscal, especialmente la derivada de las rentas del trabajo, recae sobre un número de trabajadores muy reducido. Así lo reflejan los datos de la Encuesta de Población Activa, que muestran cómo el número de ocupados subió de 16,8 a 20,6 millones de personas entre 2002 y 2007, para luego caer a 17,1 millones en 2013 y recuperarse hasta 17,9 millones en 2015.

Pese a estos fuertes vaivenes, los ingresos obtenidos de las rentas del trabajo a través del IRPF han mostrado un comportamiento más resistente. Es más: en 2007, con 20,6 millones de ocupados y un nivel de ingresos ligado a la euforia de la burbuja inmobiliaria, la recaudación por IRPF era de 57.778 millones, por debajo de los 60.552 millones obtenidos en 2015, con 17,9 millones de ocupados y unas rentas afectadas por años de crisis.

Menos contribuyentes pero más recaudación

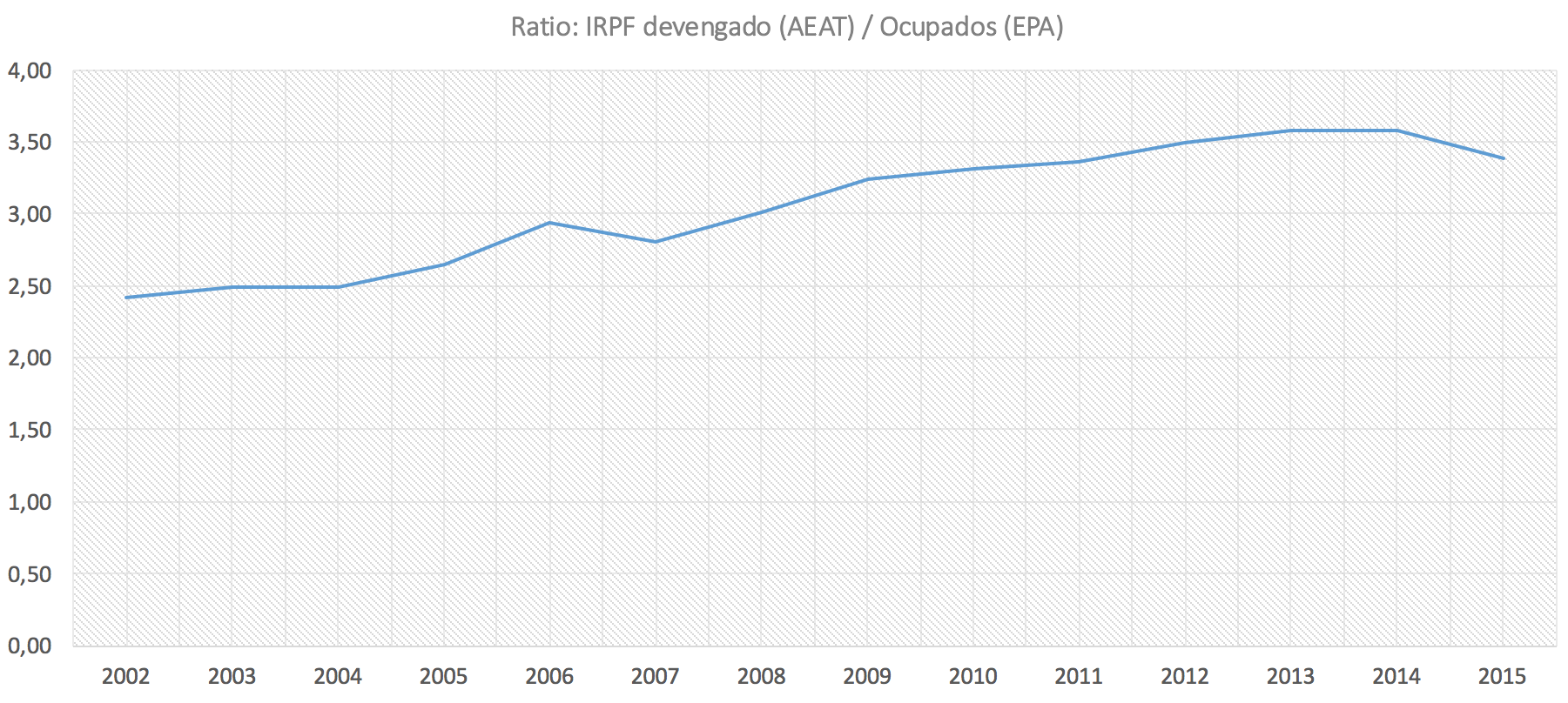

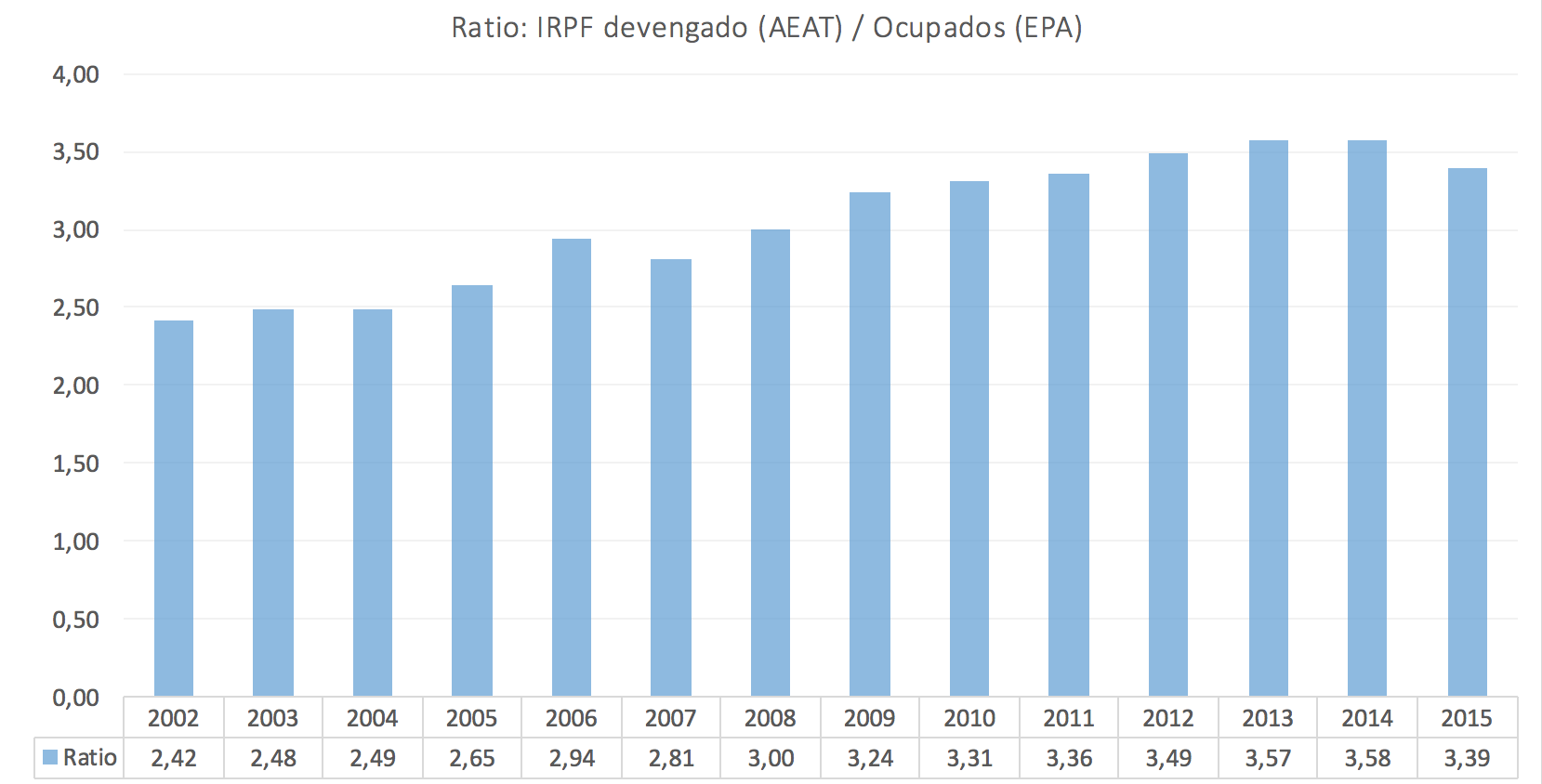

Con ánimo de observar la evolución del esfuerzo fiscal en el IRPF, podemos comparar los ingresos devengados con el total de ocupados. De esta forma obtendremos una ratio que nos permite medir la evolución entre 2002 y 2015. Los datos de recaudación son de los informes anuales de la Agencia Tributaria y el número de trabajadores con empleo se extrae de la Encuesta de Población Activa.

¿Qué nos dice esta ratio de presión impositiva sobre las rentas del trabajo? En 2002 alcanzaba 2,42 puntos, nivel similar a los 2,49 puntos del año 2004. El cambio político en La Moncloa no le sentó bien a los contribuyentes, que en 2008 ya habían visto crecer este indicador hasta los 3 puntos. El aumento continuó en 2009, 2010 y 2011, de manera que el último año del PSOE en el gobierno se cerró con una tasa de 3,36.

Pero el alivio fiscal no llegó en los años del PP. Si comparamos la recaudación por IRPF con el número de ocupados vemos que esta ratio subió a 3,49 en 2012, 3,57 en 2013 y 3,58 en 2014. Fue necesario esperar en 2015 para que se diese un descenso hasta 3,39, alcanzándose así un nivel similar al de 2011.

La perspectiva de largo plazo es preocupante. Hoy en día, la ratio que relaciona el IRPF devengado con el número de ocupados es superior en un 27% al dato de hace diez años (2005). Peor aún es la comparativa con 2002, el primer año de la serie: pasar de una tasa de 2,42 a 3,39 puntos supone un aumento del 40% a lo largo del período estudiado.

No hay comentarios:

Publicar un comentario