Carlos Montero muestra las previsiones del indicador "Magic Bullet" de Merrill Lynch.

Artículo de La Carta de la Bolsa:

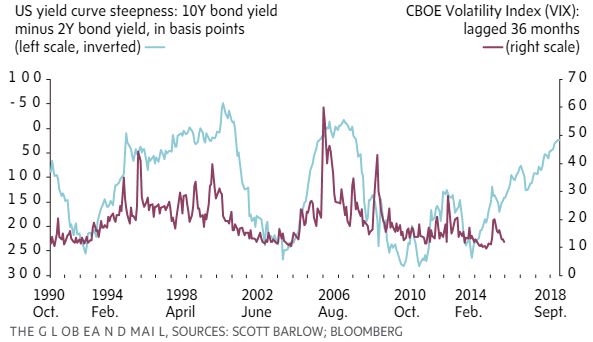

La estratega cuantitativa de Merrill Lynch, Savita Subramanian, pronostica una continua volatilidad del mercado utilizando un gráfico que he llamado "el más interesante en el mercado financiero". La capacidad aparente de la curva de rendimiento para predecir la volatilidad del mercado es una bala mágica potencial para los inversores que señala que deben comenzar a eliminar el riesgo de sus carteras.

El gráfico adjunto compara la inclinación de la curva de rendimiento de EE UU., que mide la diferencia entre el rendimiento de los rendimientos de los bonos a 2 y 10 años, con el índice de volatilidad CBOE (Índice VIX; al que me niego a llamar por el apodo trillado "Índice de miedo"), retrasado en 36 meses.

Este retraso significa que último VIX se traza con el dato del 30 de septiembre de 2015. Al final, el gráfico es un intento de evaluar si la curva de rendimiento ha podido predecir el nivel del índice del VIX tres años después. Los niveles más altos de VIX generalmente se asocian con ventas masivas del mercado, por lo que si confiamos en el gráfico, los inversores podrían predecir la debilidad del mercado con mucha antelación y reducir el riesgo en sus carteras antes de que ocurra.

Hay problemas con la relación estadística. Para cada período de tiempo, como desde junio de 2007 a febrero de 2015, donde la curva de rendimiento pronostica correctamente el VIX, hay otros, como desde junio de 1996 a junio de 1999, donde las dos líneas no parecen tener nada que ver la una con la otra.

Sin embargo, la expansión del crédito respalda la idea de que la curva de rendimiento y los rendimientos del mercado están relacionados.

Las ganancias en los préstamos, donde, por ejemplo, un banco toma préstamos a tasas de interés a corto plazo y presta a clientes a tasas de interés a largo plazo, están determinadas en gran medida por la curva de rendimiento. Cuanto más pronunciada es la curva, mayores son las ganancias de los bancos porque están determinadas por la diferencia entre el coste de los fondos de un prestamista (tasas a corto plazo) y los pagos de intereses que reciben de los prestatarios (a tasas a más largo plazo).

Por lo tanto, la conexión entre la curva de rendimiento y el VIX sería así: una curva de rendimiento aplanada significa que las ganancias de los prestamistas están disminuyendo, por lo que reducen la actividad de los préstamos y, finalmente, dentro de 36 meses, esto hace que las corporaciones se queden sin fondos, lo que lleva a la caída de los mercados de acciones y la subida del VIX.

Si la relación entre la curva de rendimiento y el VIX es realmente predictiva, el VIX se moverá significativamente al alza en los próximos tres años (la línea púrpura seguirá la línea azul). Esto implica rendimientos débiles del mercado de valores de EE.UU. en un futuro previsible y que los inversores deberían comenzar a reducir el riesgo en sus carteras.

Sinceramente, no sé si confiar en el gráfico o no. Es tentador creerlo porque sería una herramienta de inversión extraordinariamente poderosa, que permite la predicción precisa de los mercados bajistas, al menos aproximadamente.

Subramanian cree en el poder predictivo de la curva de rendimiento. La estratega tiene acceso a recursos muchos mayores que los que tienen los inversores a pie de calle y es alguien a quien escuchar.

El gráfico, combinado con otros signos de riesgo de mercado, como la desaceleración de la economía mundial, la antigüedad del rally y el aumento de las tasas de interés, es un catalizador suficiente para que los inversores reduzcan parcialmente el riesgo en su cartera. Esto podría implicar recoger algunas ganancias en los valores que ya han subido bastante, o aumentar la liquidez.

No hay comentarios:

Publicar un comentario