Juan Rallo analiza el saqueo fiscal contra el ahorro que se lleva a cabo en España (el mayor del mundo junto con Francia). Y de qué manera nos expolia Hacienda y los tipos de impuestos al ahorro que hay, mostrando cuáles son más negativos.

En definitiva, una manera de "devorar" el crecimiento futuro, la inversión, la acumulación de capital, y por tanto la productividad y la renta per capita, con nocivos efectos para la generación de empleo, el aumento de los salarios reales y la innovación y prosperidad.

Mientras los políticos hablan de la gente pauperizada, el poco poder adquisitivo, la dificultad de la gente para llegar a fin de mes, los bajos salarios, blablabla, sus políticas reales, no la charlatanería, destrozan la capacidad de ahorro y las bases de alcanzar la independencia financiera (incluida una mayor renta para disfrutar mejor de la jubilación) y la prosperidad.

No es de extrañar que tras las políticas del expolio a las que son sometidos los ciudadanos, y que aún pretenden incrementar hasta el infinito algunos partidos (es una cuestión de grado pues todos quieren disparar el gasto público y aumentar impuestos hoy o mañana), la tasa de ahorro en España esté en mínimos históricos desde que hay mediciones (5,7% del poder adquisitivo).

Pero sigamos por ese camino...

Artículo de El Confidencial:

El ahorro es una de las bases de nuestra prosperidad: constituye la materia prima de la inversión y, por tanto, de la acumulación de capital que permite incrementar sostenidamente nuestra productividad y nuestra renta per cápita. Gravar fiscalmente el ahorro es, por consiguiente, una medida problemática y acaso contraproducente: del mismo modo en que crear un impuesto sobre cualquier tipo de progreso tecnológico sería una medida flagrantemente pauperizadora, la fiscalidad sobre la frugalidad también amenaza con devorar nuestro crecimiento futuro.

Al ahorro se lo puede gravar por dos vías: como flujo (tributación de las rentas del capital) o como 'stock' (tributación patrimonial). De estas dos, la peor es claramente la segunda: a la postre, fiscalizar el ahorro como 'stock' implica establecer un impuesto fijo sobre el valor de un patrimonio con independencia de si éste genera rentas o no, y dado que los tributos se pagan normalmente a partir de los ingresos corrientes del contribuyente, puede resultar muy complicado abonarlos en caso de que el ahorro no haya generado renta alguna durante ese ejercicio (o incluso si, vía minusvalías, se ha destruido una parte de ese patrimonio).

A su vez, la tributación del ahorro como 'stock' puede hacerse con motivo de la transmisión de ese 'stock' (venta de vivienda o herencia) o, simplemente, por mera tenencia del mismo: de nuevo, el segundo de estos tributos (lo que suele denominarse Impuesto sobre el Patrimonio o sobre la Riqueza) tiende a implicar mayores dificultades que el primero, pues la tributación recurrente ni siquiera va asociada a una exteriorización de un enriquecimiento personal.

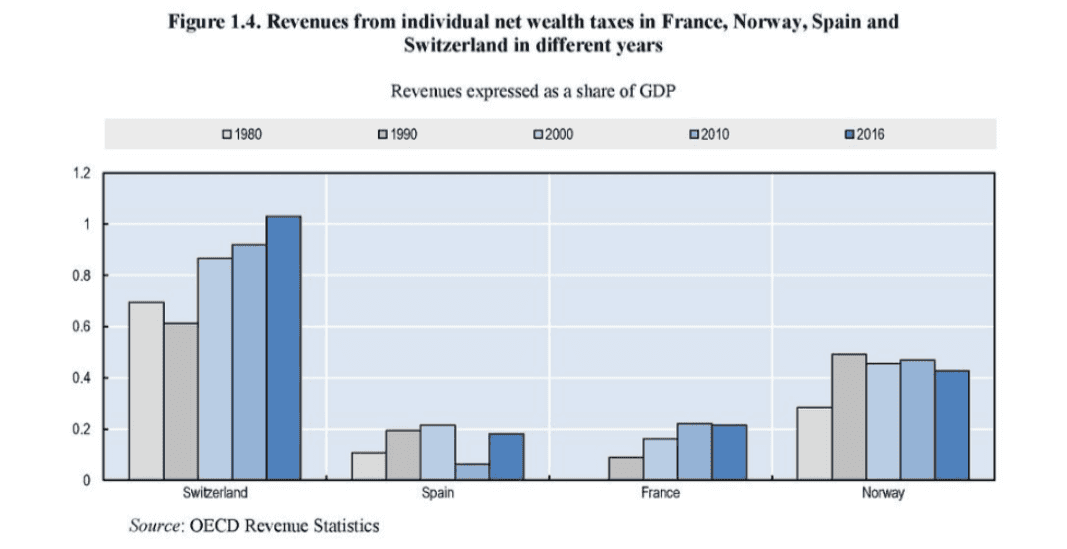

Probablemente por tal cúmulo de distorsiones —así como por la enorme movilidad internacional del capital— la capacidad recaudatoria de los impuestos sobre la riqueza ha sido más bien escasa. En la actualidad, de hecho, solo cuatro países en toda la OCDE conservan algún tipo de tributación patrimonial —Suiza, Noruega, Francia y España— y apenas cosechan unos ingresos públicos equivalentes a menos del 1% del PIB (recordemos que los ingresos públicos en Europa oscilan entre el 35% y el 50% del PIB).

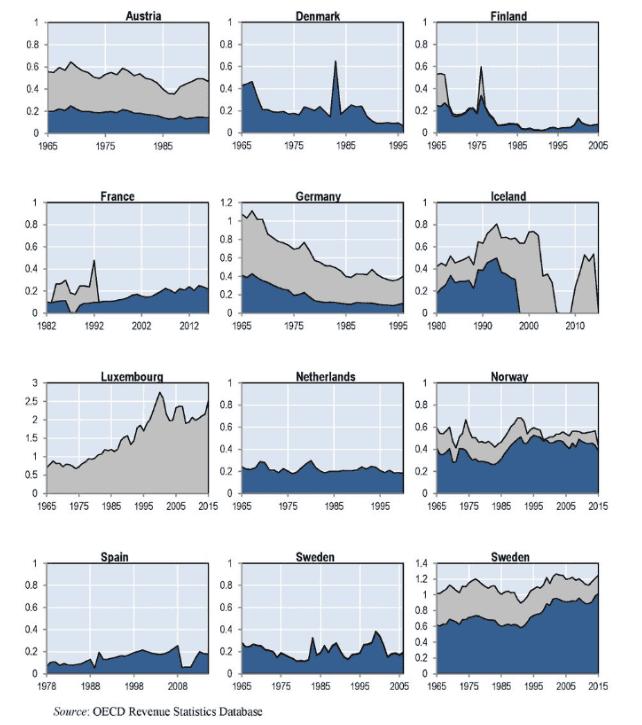

No crean, además, que esta extraordinariamente reducida recaudación de los impuestos sobre la riqueza se debe al advenimiento de la 'era neoliberal' a partir de los 80. Antes de esa fecha tampoco tenían ninguna potencia recaudatoria significativa en ninguno de los países de la OCDE en los que estuvieron en vigor.

Acaso por todo ello, los impuestos sobre la riqueza han ido desapareciendo de prácticamente todas las jurisdicciones de la OCDE: si en 1990 todavía 12 países mantenían alguno dentro de sus regímenes tributarios, en la actual ya solo son cuatro; a saber, y como ya hemos indicado previamente, Suiza, Noruega, Francia y España. Ahora bien, no deberíamos dejarnos engañar por las apariencias: en Suiza, el impuesto sobre la riqueza actúa como un sustituto de la imposición sobre las rentas del capital (esta última no existe), mientras que, en Noruega, reemplaza al Impuesto sobre Sucesiones (que tampoco existe). O dicho de otra forma, solo Francia y España mantienen sus tributos patrimoniales dentro de un marco impositivo ya muy agresivo contra el ahorro.

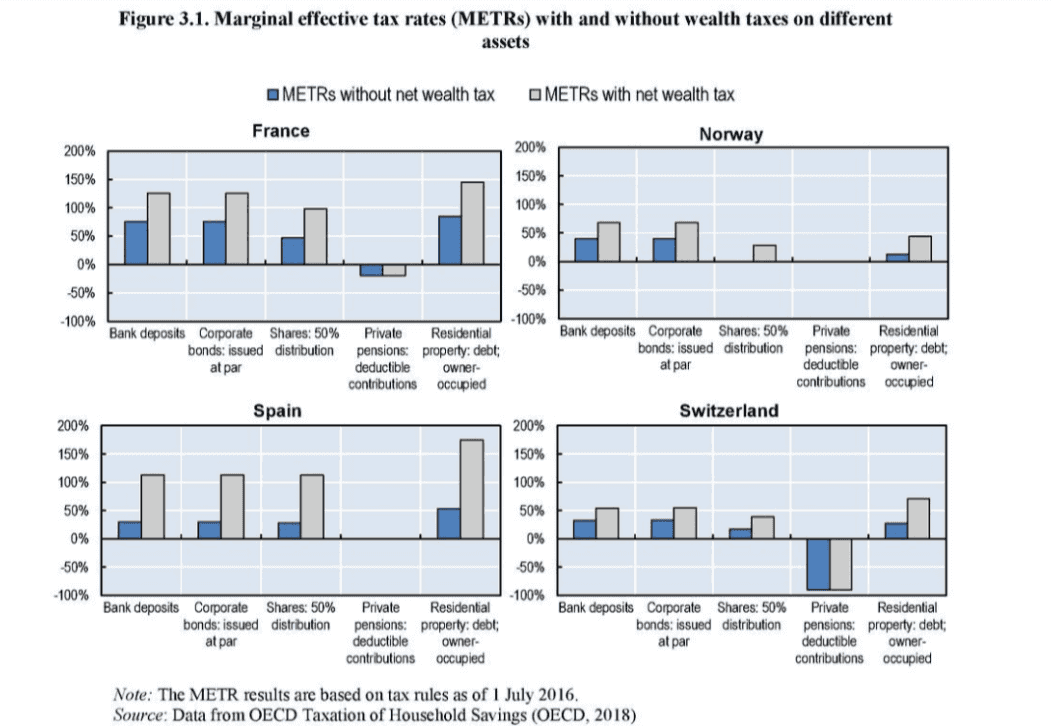

Tan es así que, de hecho, la tasa impositiva marginal sobre el ahorro en Francia y en España es, de acuerdo con los cálculos de la OCDE, superior al 100%. Es decir, como consecuencia del impuesto sobre el patrimonio, el sistema fiscal parasita toda la rentabilidad que pueden conseguir los grandes ahorradores que se lancen a invertir un euro adicional en algunos de los distintos vehículos financieros existentes. En palabras de la propia OCDE: “Tanto en Francia como en España, los tipos efectivos marginales [sobre el ahorro] alcanzan valores superiores al 100%, lo que significa que toda la rentabilidad real [de las inversiones] es sustraída por el sistema impositivo y que, al ahorrar, los ciudadanos ven reducido el valor real de sus patrimonios”.

En definitiva, el sistema impositivo español es uno de los que confieren un peor trato al ahorro en todo el planeta: el rendimiento que logran los ahorradores sobre sus inversiones es saqueado sin contemplaciones por las redes tentaculares de Hacienda, ya sea a través del impuesto sobre las rentas del capital, sobre las herencias, sobre la tenencia de patrimonios o sobre la transmisión de patrimonios. Un expolio que atenta directamente sobre el ahorro, una de las bases de la prosperidad a largo plazo de cualquier economía: y todo por un mero plato de lentejas recaudatorio.

No hay comentarios:

Publicar un comentario