Manuel Llamas expone la intención adicional (a parte de la subida directa de impuestos) de subir los impuestos por la puerta de atrás: con la eliminación de bonificaciones y deducciones fiscales.

Artículo de Libre Mercado:

El Gobierno de Pedro Sánchez ha esperado a la celebración de elecciones para revelar a la opinión pública su estrategia fiscal para la presente legislatura. El principal objetivo del PSOE consiste en elevar la presión fiscal desde el 35,1% en 2018 hasta el 37,3% en 2020, lo cual equivale a recaudar unos 26.000 millones de euros adicionales cada año, unos 1.000 euros extra por contribuyente.

Para conseguirlo, el Ejecutivo confía en que la buena marcha de la economía siga contribuyendo positivamente a llenar las arcas públicas, pero también contempla una sustancial subida de impuestos por dos vías. En primer lugar, al incremento de las cotizaciones sociales aplicado este año, con un impacto próximo a los 3.800 millones de euros, se sumará un aumento de impuestos por valor de otros 5.600 millones a partir de 2020, fruto de la puesta en marcha de las medidas tributarias que contenía el fallido proyecto de Presupuestos de 2019. Y, en segundo término, Hacienda espera elevar la recaudación mediante la eliminación o rebaja de beneficios fiscales.

Este particular palo, consistente en revisar las cuantiosas deducciones y bonificaciones que incluye el sistema tributario español, es menos perceptible, puesto que no consiste en elevar tipos o crear nuevos impuestos, pero el resultado a nivel recaudatorio es idéntico, ya que la reducción de este tipo de incentivos se traduce, en última instancia, en la ampliación de las bases imponibles y el pago de una mayor factura fiscal para los contribuyentes afectados.

En concreto, el Programa de Estabilidad que el Gobierno remitió a Bruselas el pasado martes hace alusión a la necesidad de revisar este tipo de beneficios para ahorrar dinero a la Administración —en perjuicio del contribuyente—. La Autoridad Independiente de Responsabilidad Fiscal (AIReF) será el organismo encargado de revisar estas partidas. En una primera fase, desarrollada en 2018, dicha entidad ya detectó una serie de ineficiencias en el ámbito de las subvenciones y las recetas médicas, cuya corrección permitiría contener el gasto. El Gobierno se compromete ahora con Bruselas a realizar estas mejoras, tras incluir estos ahorros en las proyecciones presupuestarias que maneja hasta 2022.

La segunda fase, sin embargo, se llevará a cabo el presente año y, en este caso, la AIReF revisará, entre otras partidas, el amplio elenco de deducciones y bonificaciones fiscales que están vigentes, un trabajo que también aprovechará el Gobierno para elevar la recaudación fiscal. Así, tal y como señala el Programa de Estabilidad, "los beneficios fiscales son instrumentos de política fiscal que persiguen determinados objetivos económicos y/o sociales, mediante ahorros o mejoras en la renta de personas físicas y jurídicas a través de reducciones en sus cuotas tributarias. Conllevan, por tanto, una minoración de la recaudación tributaria. Por todo ello, conocer su efectividad resulta crucial para poder diseñar un sistema tributario que alcance sus objetivos de manera óptima".

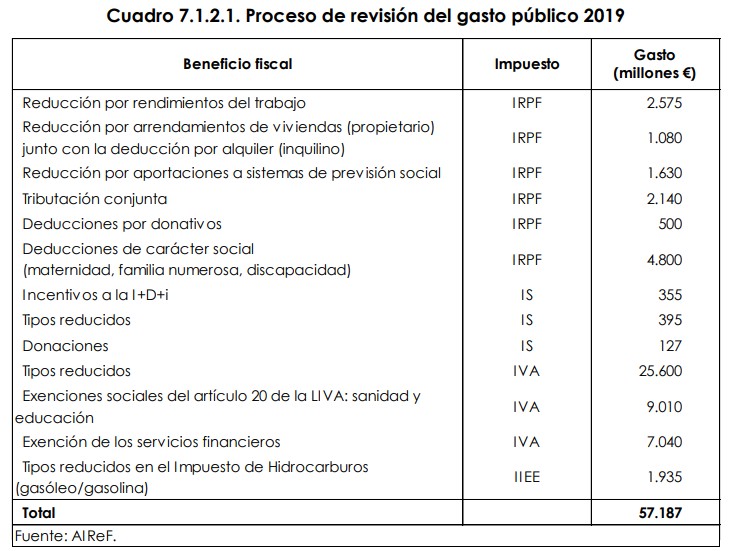

El plan consiste en evaluar un total de trece beneficios fiscales, cuya cuantía asciende a 57.187 millones de euros. Seis de estos beneficios están vinculados al IRPF, desde la tributación conjunta hasta reducciones por alquiler o aportaciones a planes de pensiones privados; otros tres son relativos al Impuesto sobre Sociedades; tres se aplican al ámbito del IVA; y uno en Impuestos Especiales, tal y como refleja el siguiente cuadro.

Dado el importe a revisar, equivalente al 5% del PIB, a poco que la AIReF detecte posibles correcciones, las arcas públicas podrían engrosar varios cientos e incluso algunos miles de millones de euros mediante el rediseño, reducción o eliminación de dichos beneficios, con la consiguiente carga extra para las familias y empresas afectadas.

Además, también se revisarán los incentivos a la contratación, en referencia a las bonificaciones y reducciones en las cuotas de la Seguridad Social de las que se benefician las empresas por contratar determinados perfiles, como jóvenes o parados. La cuantía de estos incentivos ronda los 2.600 millones de euros año y, según señala el Gobierno en su documento, "suponen una minoración de los ingresos por cotizaciones sociales".

Aquí, la AIReF revisará los incentivos que se aplican a jóvenes menores de 30 años y mayores de 45; mujeres con infrarrepresentación en determinadas profesiones y oficios; transformación de contratos temporales en indefinidos o tarifa plana de trabajadores autónomos; reducciones al trabajo autónomo con carácter general y específico; y contrataciones de personas con discapacidad.

Esto no significa que el Gobierno de Sánchez vaya a eliminar todas estas deducciones fiscales, ni mucho menos, pero sí muestra su disposición a revisar cada una de estas partidas para elevar la recaudación, lo cual, en caso de efectuarse, implicaría una nueva subida de impuestos por la puerta de atrás. Así, por ejemplo, el Programa de Estabilidad estima que tan sólo "la reorganización de los incentivos existentes podría llegar a tener un impacto anual de 500 millones de euros desde 2020, lo que repercutirá positivamente en las cotizaciones sociales y la sostenibilidad del sistema de Seguridad Social".

No hay comentarios:

Publicar un comentario