McCoy se hace eco de una importante señal de alerta para los mercados de renta variable, en relación con el impago de bonos corporativos a nivel mundial, y especialmente por la relación entre bolsa y deuda de peor calidad.

Artículo de El Confidencial:

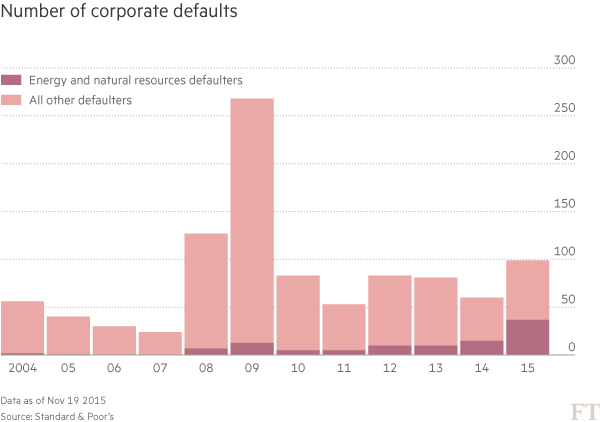

El lunes por la tarde, 'Financial Times' colgó en su página web la siguiente pieza: ‘Global debt defaults near milestone’. En ella advertía de que el impago de bonos corporativos a nivel mundial estaba a punto de alcanzar la barrera de las 100 compañías, un umbral solo superado en la última década por las 222 de 2009, en el cénit de la crisis financiera.

Como causas del fenómeno, una general y otra específica. El nivel de bonos basura, de la peor calidad crediticia, ha crecido del 40% al 50% del total de 'corporates' desde 2007. Por tanto, las probabilidades de un quebranto son, por pura aritmética, superiores. Pero, además, el colapso del precio del crudo y de las materias primas ha impactado sobremanera en los flujos operativos de determinados productores, minorándolos, lo que les ha llevado, literalmente, a la ruina.

Una situación que se complicará aún más en la medida en que el coste de financiación de este tipo de emisiones siga creciendo. No hay que olvidar que la rentabilidad exigida por el mercado al 'high yield' estadounidense ha pasado del 5,6% al 8% en apenas dos años (y llega hasta el 12% en la industria de energía o metales). En Europa se sitúa en el 4,8%, tras rozar el 6% a inicios del otoño. Junten las manos y digan conmigo: "Mario Draghi que estás en Fráncfort, santificado…". Otra vez Super Mario al rescate.

La perspectiva de subidas de tipos en Estados Unidos, habrá que ver si finalmente llegan, puede ensombrecer aún más el panorama ('Heard on the Street', 'Junk bonds join the Monetary-Policy battle', 23-11-2015).

Lo interesante, sin embargo, es tratar de ver el bosque que se atisba entre tanta rama. Uno de los artículos al que más aire han dado los seculares agoreros en los últimos días, entre los que probablemente me encuadre el perspicaz lector, es el siguiente: ‘Are high yield bonds sending a warning message to the stock market?’ ('Forbes', 21-11-2015).

Una entrada que parte del siguiente gráfico (las interjecciones son del original: 'yikes', preludio del hundimiento chino; 'mommie', situación actual):

Lo que viene a señalar es que bolsa y deuda de la peor calidad son ambos indicadores del riesgo de un emisor y, por tanto, deberían cotizar de manera más o menos paralela. Normalmente, y esto lo hemos señalado en varias ocasiones en Valor Añadido, es el mercado de bonos el primero en anticipar las dificultades que pueden aflorar en una compañía, sector o país, aunque no siempre sea así (por ejemplo, no ocurrió con Abengoa en España).

Por tanto, cuando este da señales de alarma, lo mejor es andarse con ojo. Y eso es lo que se deduce del 'chart' anterior. Sin embargo, el propio autor matiza el mensaje y circunscribe a continuación el 'gap' a la pérdida de valor de algunas compañías o industrias específicas, no tanto del conjunto del índice.

Pero aun así.

No en vano concluye que, si el gráfico refleja un aumento de la percepción de insolvencia, malo para las acciones; y si, por el contrario, está equivocado, provocará un flujo de fondos en busca de esa mayor rentabilidad de la deuda corporativa en perjuicio de… las acciones del mismo emisor.

Sea como fuere, la cosa ahí fuera está rara, rara, rara, en un universo, el bursátil, que se enfrenta al crecimiento mundial menguante, resultados interanuales negativos y valoraciones generosas, lo que suele ser condición necesaria, que no suficiente, para tomas generalizadas de beneficios.

'Wait and see'...

No hay comentarios:

Publicar un comentario