Andreu Orestes expone lo que no cuenta Sánchez (PSOE) sobre la elevación de la presión fiscal a todos los españoles (y en qué impuestos) si pretende de verdad parecerse a los países nórdicos en fiscalidad (como justificación para sacarnos más dinero).

Lo que no cuenta tampoco, y el artículo no comenta es que la diferencia básica de por qué los ingresos fiscales son menores a los de los países que más altos los tienen (porque estamos en la media de la OCDE) es porque nuestros impuestos sean bajos (que no lo son puesto que el esfuerzo fiscal del contribuyente es de los más altos del mundo) sino porque el desempleo es mucho mayor (lo que lleva a recaudar menos) y el número de grandes empresas (que pagan mucho más en términos absolutos) es mucho menor. Además, cabe añadir, que en dichos países (si se quiere imitarlos como pretende justificar Sánchez) las rentas bajas pagan más impuestos (no están tan exentas como aquí) y las receptores de rentas estatales (parados, pensionistas...) pagan tipos impositivos más altos (la recepción neta es menor).

Y por último, que los impuestos más altos son una segunda derivada, siendo la primera la mayor generación de riqueza, basada en una mayor libertad económica, menor burocracia, mayor facilidad para hacer negocios, flexibilidad laboral, eficiencia del gasto público...que aquí, brilla todo por su ausencia, y que por supuesto no se quiere ni oír hablar (lo que hace que seamos menos ricos, y haga inviable los delirios recaudatorios de nuestros políticos.

Pero claro, de esto mejor no decir nada...

Artículo de Libre Mercado:

No es extraño escuchar entre algunos políticos -entre ellos el presidente del Gobierno- y economistas que en España deberíamos equiparar la presión fiscal a la media de la UE, de modo que el peso de la recaudación de impuestos sobre el PIB suba seis puntos, del 34,5% al 40,2%.

Argumentan que si queremos un Estado de Bienestar como el que tiene la media de dichos países será necesario incrementar los impuestos. Y, hasta aquí, nada que alegar, puesto que una de las máximas más repetidas en Economía es que no hay desayunos gratis. Por tanto, afirmar que debemos recaudar más para incrementar el peso del sector público ayuda a tener un debate riguroso sobre el modelo de organización económica que queremos.

Ahora bien, al plantear este tipo de ideas, cabe preguntarse, como mínimos, dos cosas: ¿cómo hacerlo y qué impuestos subir? Es aquí donde uno empieza a ver que las respuestas sugeridas por los distintos partidos, cuando existen, pueden no ajustarse correctamente a la realidad, si lo que se busca es converger hacia el sistema impositivo europeo.

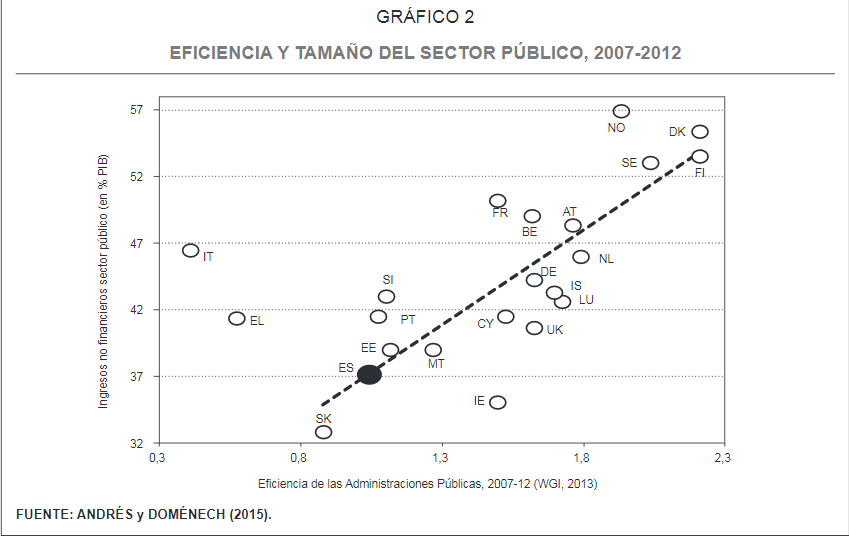

Referente a la primera cuestión, es necesario señalar que existe una correlación positiva entre tamaño del sector público y eficiencia de éste, tal y como evidencia un estudio de Domenech y Andrés. Sin embargo, hay que ir con cuidado al interpretar estos datos. "Los países europeos con mayores niveles de presión fiscal no son más ricos ni su sector público es más eficiente porque sea más grande, sino porque la causalidad va en la dirección opuesta: al ser más eficiente, sus ciudadanos han decidido que su sector público gestione más recursos aportados por los contribuyentes. De hecho, cuando la eficiencia se ha deteriorado en esos países, el tamaño del sector público también se ha reducido".

Por tanto, y así lo afirma el mismo artículo, antes de aumentar la presión fiscal es indispensable aumentar la eficiencia del gasto público. En caso contrario, nos moveríamos en la dirección de Grecia o Italia, en lugar de ir hacia un modelo nórdico. A este respecto, cabría preguntarse si España debería embarcarse en subidas impositivas teniendo en cuenta la baja satisfacción que tienen la mayoría de ciudadanos con los servicios públicos en relación a los impuestos pagados.

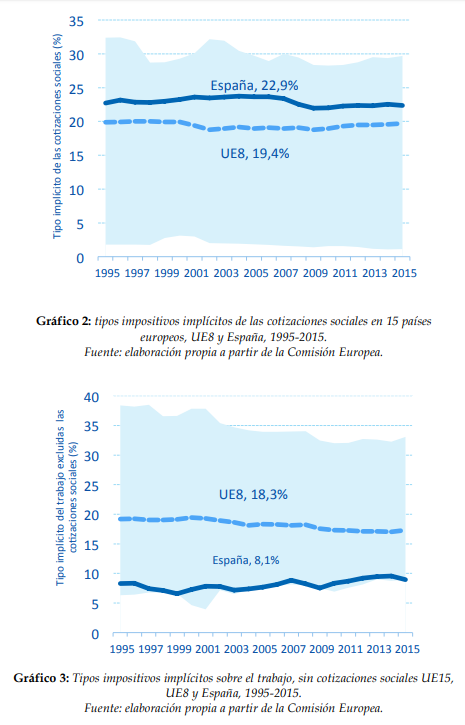

Respecto a la segunda cuestión, qué impuestos deberíamos subir si queremos acercarnos a Europa, un indicador clave es el siguiente: ¿en qué impuestos España recauda menos que la media de la UE? Para poder contestar a esta cuestión, resulta interesante este otro estudio (que también recoge los resultados anteriores) de Domenech, Ferri y Boscá (resumido aquí o aquí), donde se analiza el tipo implícito (ratio entre la recaudación efectiva y la base imponible) de los distintos impuestos en España y los compara con los de ocho países líderes de la UE (Alemania, Austria, Bélgica, Dinamarca, Finlandia, Holanda, Reino Unido y Suecia) y con los de la UE-15.

Lo que encuentran es que, por un lado, la media del tipo impositivo implícito sobre el trabajo desde el año 1995 ha sido 6,7 puntos porcentuales inferior en España que en el resto de la UE (31% en España frente el 37,7% de la UE-8), resultado de tener el menor tipo implícito sobre el IRPF de la UE-15 -en concreto, 10,2 puntos porcentuales por debajo de la UE8 (8,2 frente a 18,3)-, que, sin embargo, compensa con unos mayores tipos implícitos sobre cotizaciones sociales, tal y como muestra la siguiente imagen.

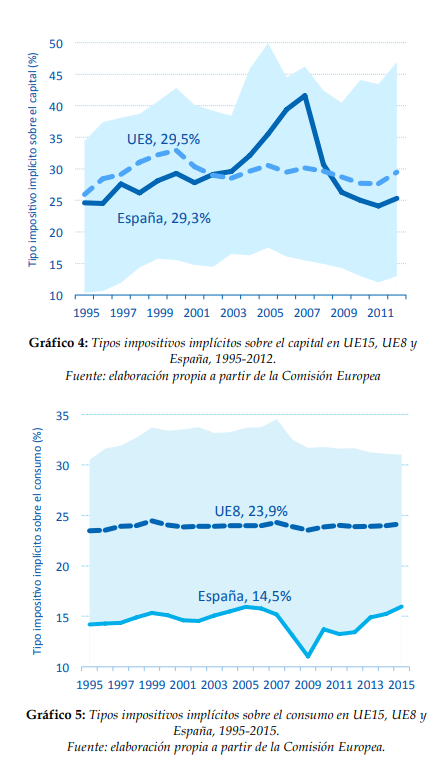

En cuanto al impuesto sobre el capital, España ha tenido, de media, unos tipos implícitos similares a los de la UE-8 (29,3% frente al 29,5%). Mientras que, en cuanto a los impuestos sobre el consumo, el tipo implícito medio ha sido 9,4 puntos porcentuales menos que la de los países líderes en la UE (14,5% España frente a 23,9%).

Así pues, el citado estudio concluye que, "frente a las principales economías europeas, España se ha caracterizado en las últimas dos décadas por tener una estructura fiscal con una baja imposición sobre el consumo,con cotizaciones sociales elevadas, con una menor imposición sobre las rentas del trabajo, una vez excluidas las cotizaciones sociales, y con una imposición sobre el capital en línea con el promedio de la UE-8".

Por tanto, lo que no dice Pedro Sánchez es que para que España se equipare fiscalmente con la UE y, sobre todo, con las grandes potencias europeas, se deberían subir los impuestos sobre el trabajo (IRPF) y el consumo, donde la principal figura recaudatoria es el IVA.

Por otro lado, uno se podría extrañar de algunas de las cifras obtenidas. Por ejemplo, ¿por qué los países líderes de la UE tienen impuestos sobre el consumo tan elevados? ¿No estarían llevando a cabo una política fiscal regresiva? A este respecto, otro estudio encontró que los países que reducen más la desigualdad vía transferencias sociales también tienen unos impuestos indirectos más elevados.

Esta aparente paradoja se explica porque los ingresos procedentes de la imposición indirecta se utilizarían para financiar dichas transferencias (sobre todo las dirigidas a personas en edad de trabajar), reduciendo así dicho efecto regresivo. Es decir, estos países no tienen impuestos indirectos más altos por casualidad, sino por motivos de eficiencia.

Así pues, los datos ponen de manifiesto que si el PSOE quiere que España se parezca a Europa en términos impositivos, el Gobierno debería, en primer lugar, mejorar la eficiencia del sector público, y, por otro lado, incrementar los impuestos, no a las empresas ni al capital, sino sobre el consumo y el trabajo, cuya carga soporta el ciudadanos medio. Cualquier otra propuesta que no vaya encaminada a estos dos focos no puede ser tildada como un intento de equipararse a las socialdemocracias europeas, al menos en materia tributaria.

No hay comentarios:

Publicar un comentario