Diego Sánchez de la Cruz expone el plan o propuesta de Vox sobre las pensiones para salvar a los pensionistas (y especialmente a los trabajadores actuales que pasarán a ser pensionistas) de los recortes que se avecinan (recortes en pensiones y drásticas subidas de impuestos, junto con recortes en otras parcelas, que serían indispensables para mantener el actual modelo de reparto).

Artículo de Libre Mercado:

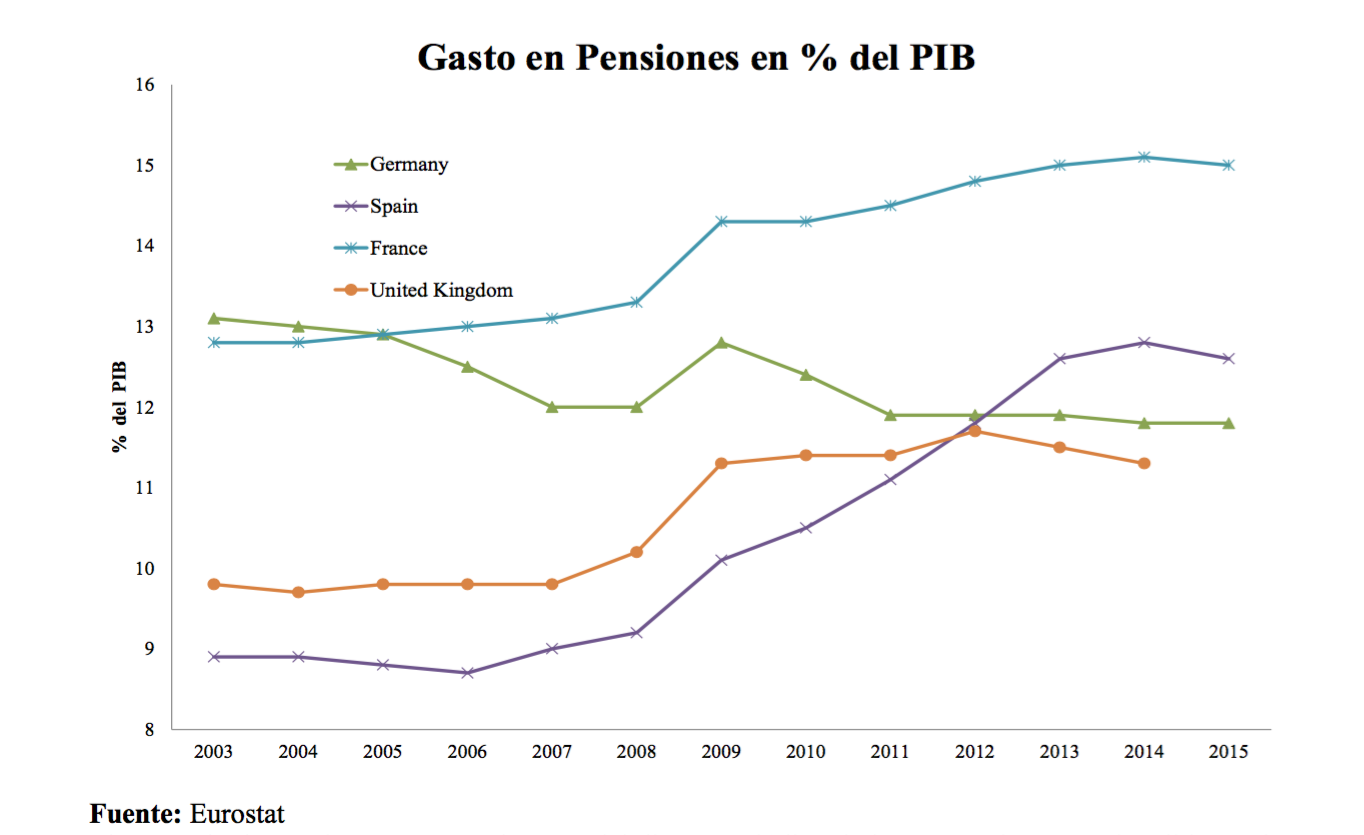

España es uno de los países de la UE que más ha aumentado su gasto en pensiones durante los últimos años, pasando del 9% al 11% del PIB durante la última década. Vox defiende que esta tendencia puede volverse insostenible en el largo plazo, de modo que su programa económico apuesta por ampliar el sistema de pensiones para incorporar un pilar de capitalización que sirva como complemento al modelo vigente, basado en el reparto de cotizaciones.

El encarecimiento del gasto en pensiones queda patente en el siguiente gráfico, incluido en el programa económico de Vox, al que ha tenido acceso Libre Mercado.

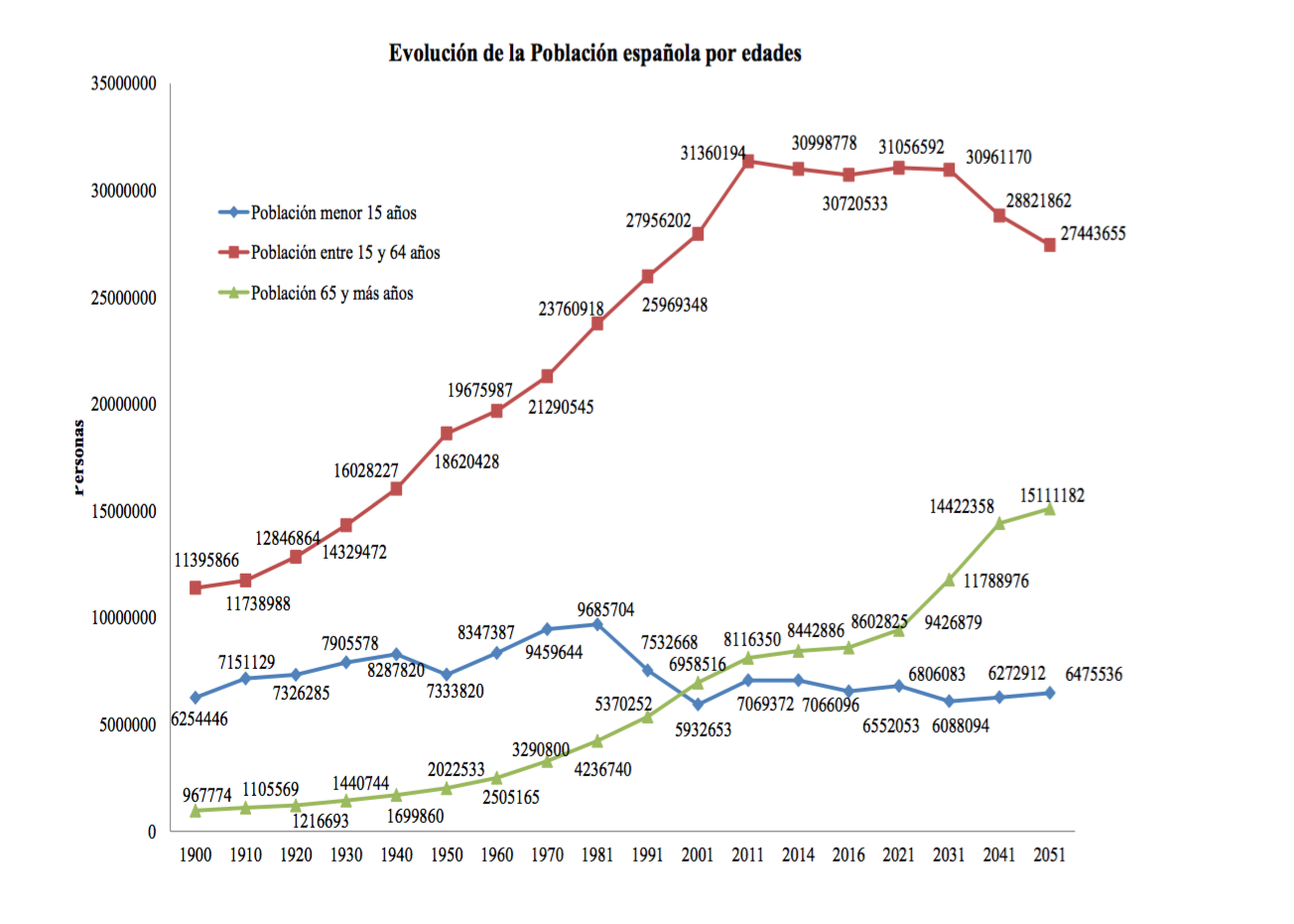

La evolución del sistema a largo plazo plantea un encarecimiento superior, ligado en gran medida al envejecimiento de la población, fenómeno ligado a la mayor esperanza de vida y a la caída de la natalidad.

En opinión de Vox, "las reformas parciales no son la solución para hacer viable el sistema de reparto. Ello exigiría bien un drástico recorte de las pensiones o bien hacer recaer sobre las generaciones futuras una carga fiscal insoportable. Cualquiera de esas dos alternativas o una combinación de ambas no sólo tiene unas consecuencias económicas negativas, sino también conduce a una guerra intergeneracional porque es improbable que nuestros hijos y nietos acepten con resignación sacrificar su nivel de vida para sostener el de los jubilados. Ante este, panorama es preciso acometer una reforma estructural del modelo español de pensiones. Ello implica su transformación progresiva en un sistema mixto basado mitad en la capitalización y mitad en el reparto".

Los conservadores consideran que el modelo de capitalización "parte de un principio: La necesidad de establecer una conexión entre el ahorro acumulado por una persona y los beneficios que obtiene de él. En el caso de la cobertura del retiro, este principio se traduce en que los individuos capitalizan a lo largo de toda la vida laboral las contribuciones. Obligatoriamente, depositan éstos en una cuenta personal residenciada en unas entidades creadas expresamente con este fin, llamadas Administradoras de Fondos de Pensiones (AFP). Estas contribuciones suponen un 50% de las cotizaciones pagadas por cada individuo, mientras que el otro 50% continúa siendo el sistema de reparto clásico".

El planteamiento de Vox sería el siguiente:

- Cada trabajador aporta obligatoriamente la mitad del porcentaje de su salario que aporta actualmente al sistema de reparto a las AFP para garantizar su pensión futura, menos un 3% que se utilizaría para suscribir un seguro para cubrir imprevistos o siniestros y el coste de administración de la AFP. El porcentaje de aportación a la capitalización podría aumentarse en el porcentaje que el contribuyente quiera con un tope de un 10% más si se quiere incrementar la prestación. La idea es que los futuros pensionistas aporten lo mismo que actualmente pero tengan la certeza de tener una pensión digna en el futuro.

- Las AFP son empresas privadas cuya operativa está sometida a regulación estatal, a estrictos requisitos de control y supervisión ejercidas por un organismo público independiente.

- El Estado asume la obligación de complementar con recursos tributarios generales, la pensión de cualquier trabajador que no logre obtener un nivel que la sociedad defina como pensión mínima.

En suma, la mecánica de este modelo es sencilla. Cada trabajador contribuye con una

parte de su salario a una cuenta a su nombre y de su propiedad depositada en una AFP, y

ésta la invierte en una cartera diversificada cuyos rendimientos se acumulan durante el

tiempo de cotización y comienza a percibirlos cuando se jubila. De este modo, las

pensiones (al menos un gran porcentaje de ellas) quedan blindadas de la discrecionalidad

política y se convierten en un "potente instrumento de ahorro individual a largo plazo".

parte de su salario a una cuenta a su nombre y de su propiedad depositada en una AFP, y

ésta la invierte en una cartera diversificada cuyos rendimientos se acumulan durante el

tiempo de cotización y comienza a percibirlos cuando se jubila. De este modo, las

pensiones (al menos un gran porcentaje de ellas) quedan blindadas de la discrecionalidad

política y se convierten en un "potente instrumento de ahorro individual a largo plazo".

Ahora bien, ¿cómo se transita hacia este modelo?:

- Los menores de 25 años y quienes se afilien por vez primera a la Seguridad Social se incorporarían de manera automática al sistema mixto y la mitad de sus cotizaciones irían directamente a una AFP.

- Los trabajadores con edades comprendidas entre los 25 y los 45 años tienen libertad bien de permanecer en el régimen de reparto bien de trasladarse al sistema mixto. En este supuesto habría que hacer los cálculos actuariales para compensar los años de cotización exclusiva al sistema de reparto.

- Los mayores de 45 años permanecerían en el sistema de reparto.

El texto concluye señalando que "el modelo de pensiones de reparto es un lastre para el crecimiento económico de España, un escollo insalvable para reconducir las finanzas públicas a la senda de la estabilidad y una espada de Damocles sobre los propios pensionistas. En este escenario, la creación de un esquema de cobertura del retiro mixto entre reparto y capitalización es la única salida".

No hay comentarios:

Publicar un comentario