McCoy analiza la paradoja de Draghi ante la imposibilidad de crear inflación por parte de los bancos centrales, y el fracaso de dichas políticas.

Artículo de El Confidencial:

Ayer conocimos los datos de inflación en España. Y fueron malos. Hasta el punto de llevarle a Carlos Sánchez a evocar a Japón en su análisis de la evolución del indicador. Algo que ya hicimos por estos lares por última vez hace un año cuando hablamos de los ‘Cinco miedos que quitan el sueño a Mario Draghi’.

Pues bien, no se pueden imaginar hasta qué punto la analogía con el país del Sol Naciente es válida.

Buena parte del esfuerzo de los bancos centrales radica en evitar la trampa de la deflación. Una pérdida del nivel de precios del 10% supondría una transferencia de renta de deudores a acreedores que, en la zona euro, llegaría hasta el 4,2% del PIB conjunto de la región de acuerdo con este imprescindible estudio del BCE -han leído bien, Banco Central Europeo- que vio la luz la semana pasada. Un porcentaje que se dispara hasta el 10% en el caso de España, con distinto impacto en función de si se trata de Gobierno o particulares y, dentro de estos, de endeudados o ahorradores.

Visto el panorama, no es de extrañar que los supervisores pongan todo suempeño en intentar que el coste de la vida suba en un porcentaje tal que les dé margen suficiente en los distintos momentos del ciclo paramantener alejada dicha amenaza. Además, con ello, alivian la carga financiera real de los estados a la vez que consiguen un efecto de segunda vuelta en salarios y demás rentas referenciadas al IPC.

Se trata, por tanto, de un objetivo prioritario.

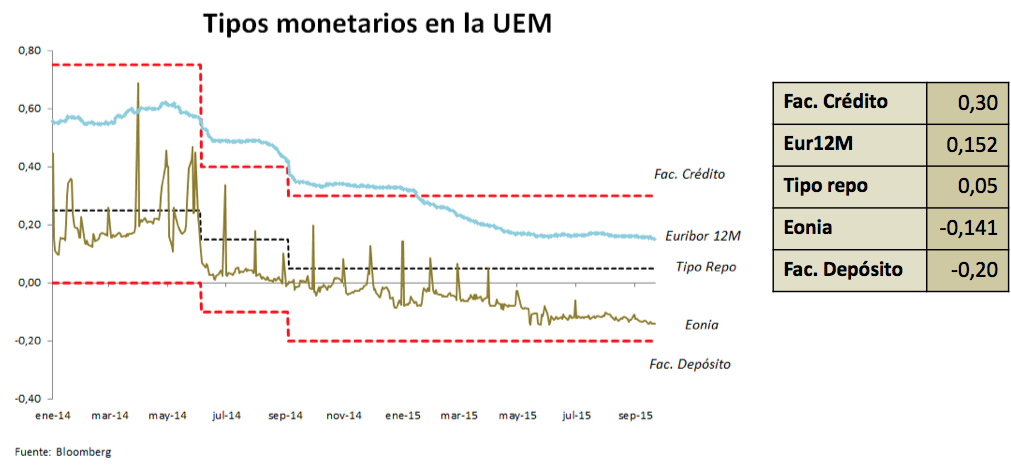

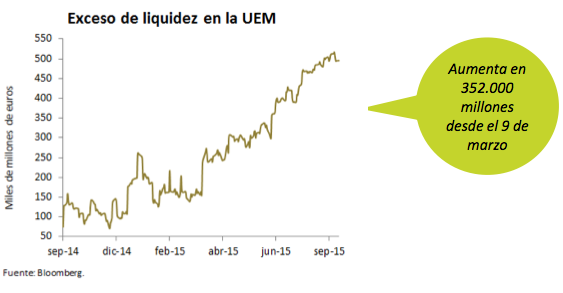

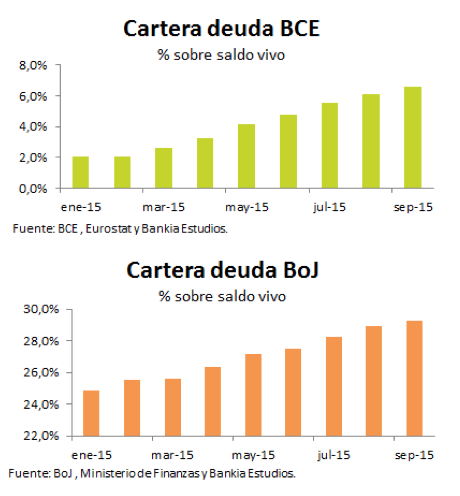

Todos los gráficos, 'Observador de Mercados', Servicio Estudios Bankia.

A tal fin, y como pueden observar en los gráficos anteriores, no han dudado en abaratar hasta el límite (positivo y más allá) los tipos de interés de intervención, acometer programas de expansión monetaria con impacto inmediato en la economía financiera -que no en la material- o lanzarse a extravagancias como la adquisición de activos de riesgo en su balance. Sin embargo, como ya hemos comentado en tantas otras ocasiones, han fracasado.

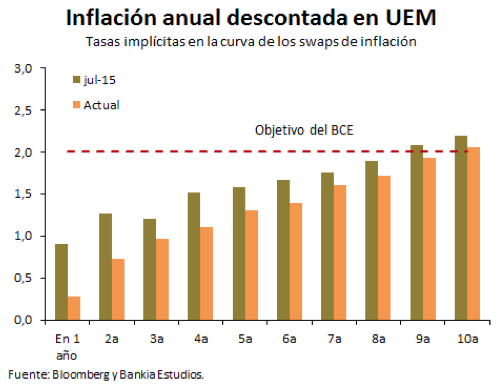

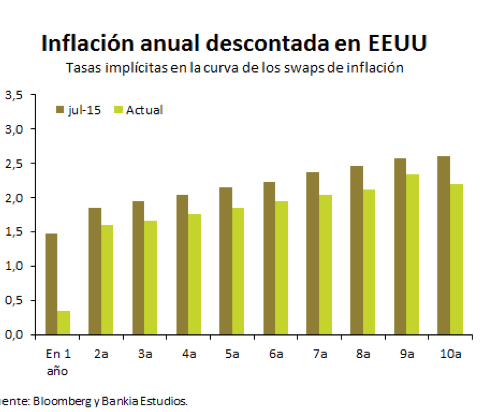

Sirva como muestra un botón.

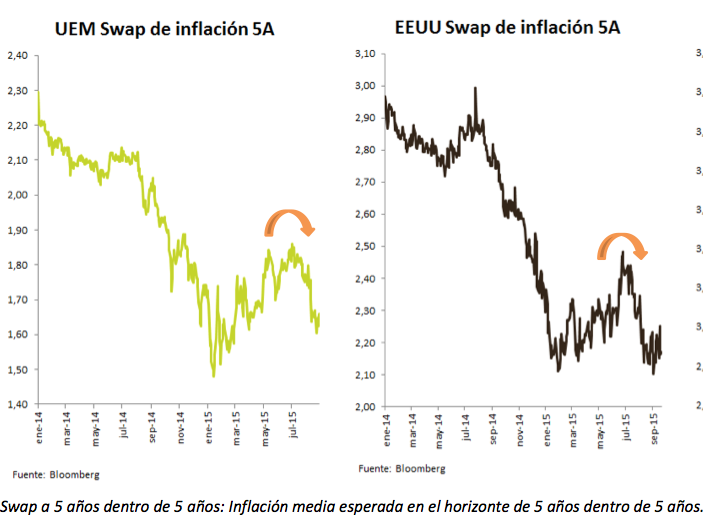

La referencia central de cualquier banquero central que en el mundo se precie es un 2% de aumento de los precios, en lo que supone ya una sustancial rebaja sobre los niveles que manejaron como deseables en el pasado.

Démosla por válida.

Ahora miren para cuándo descuentan los 'swaps' de inflación que se va a alcanzar ese nivel en la Eurozona (y en EEUU).

Exacto, 2025.

Esto es, ¡dentro de una década!

En Estados Unidos, donde parece que la nueva gobernadora quiere levantar el pie del acelerador, el plazo se acortaría a la mitad.

Desde ese punto de vista, la caldera del dinero barato, barato se tendría que seguir alimentando desde Fráncfort durante los próximos 10 años. Y eso es, se mire como se mire, Japón en estado puro.

Recorrido a Draghi no le falta, como ven.

¿Una exageración?

Veremos.

Por más que estemos hablando de un momento puntual, de expectativas que pueden variar en días o semanas en función de distintos factores, como el nivel esperado de crecimiento económico, el problema es que no se ha querido abordar una cuestión principal: el necesario ajuste y/o reconversión de capacidad.

Llegamos de este modo al factor clave del que hemos hablado tantas veces.

El problema actual es de exceso de oferta, productiva y financiera, para una demanda lánguida. No es que lo diga un servidor, es que lo dice el 'output gap', esto es, ese diferencial entre PIB real y potencial que suele ser precusor de una caída generalizada del coste de la vida tal y como recordamos allá por febrero de 2014 en un post titulado ¿preclaramente? ‘Malas noticias: España abocada sí o sí a la deflación’. Un superávit de recursos que irá a más, al menos en el ámbito laboral, fruto de la tecnificación y la globalización.

Siendo así, la opción no puede pasar por elevar unas deudas soberanas que condenarán a generaciones venideras por los siglos de los siglos, ni intervenir estructuralmente los mercados financieros ocasionando la aparición y el estallido de burbujas. Es necesaria una adecuación al entorno que pasa por nuevas iniciativas productivas y de servicios, reutilización de factores de producción ya existentes y limpieza de los balances bancarios.

Pero mientras gobiernos y entidades financieras estén en el juego de la represión financiera, olvídense.

2025 será, al final, hasta demasiado pronto.

No hay comentarios:

Publicar un comentario