McCoy se hace eco del interesante (y personalmente no puedo estar más de acuerdo con ellas) discurso de Ray Dalio.

Artículo de El Confidencial:

Ray Dalio, fundador de Bridgewater Associates. (Reuters)

Les recomiendo la lectura detallada de un discurso pronunciado por Ray Dalio ante la Reserva Federal del estado de Nueva York el pasado día 5 de octubre.

Dalio es el fundador de Bridgewater Associates, el mayor ‘hedge fund’ del mundo por volumen de activos y el que más dinero ha retornado a sus inversores desde su fundación, doblando al siguiente en la lista. Aunque últimamente ha estado más en la palestra por líos sucesorios internos, mal lo que se dice mal no le ha ido a la firma creada por una de las 20 personas más ricas del mundo.

Su opinión, por tanto, cuenta.

El documento, de 11 páginas de extensión de las que la mitad son gráficos y ‘disclaimers’, hace una síntesis de:

1. Lo que es para él una economía ("una agregación de los mercados que la integran").

2. Las tres fuerzas que mueven las economías (productividad, ciclo de deuda a corto plazo o ‘business cycle’ —cinco a 10 años— y ciclo de deuda a largo plazo —de 50 a 75—, que es el que mejor explica lo que está sucediendo hoy pero "los analistas no lo entienden porque se da una vez en la vida").

3. Los tres equilibrios tácitos sobre los que gravitan (el endeudamiento no puede aumentar por encima del nivel de actividad necesario para pagarlo; la capacidad de utilización —real/inflación o financiera/tipos de interés— no es excesiva, y permite su corrección automática; y, por último, a más riesgo, más rentabilidad).

4. Los instrumentos con los que cuentan los gobiernos y bancos centrales para garantizar tales equilibrios son la política monetaria (que actúa sobre el precio del dinero de manera directa o indirecta) y la fiscal (impuestos y gasto público).

Pues bien, ¿en qué punto nos encontramos ahora?

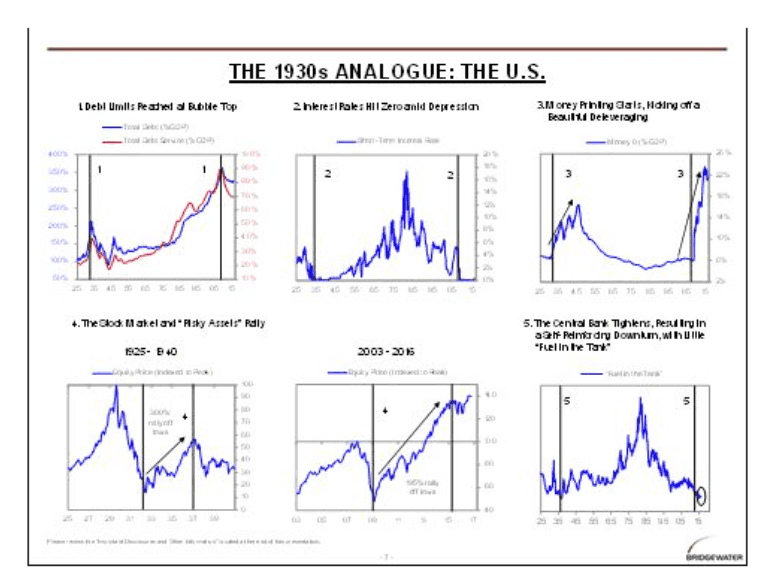

En un momento en el que esas ecuaciones fundamentales se han roto: la deuda está disparada, especialmente si se tienen en cuenta las obligaciones derivadas del Estado del bienestar; las primas de riesgo no reflejan la realidad, sobre todo por lo que a la renta fija se refiere; y sobran factores de producción, lo que, en su conjunto, impide que el capital se asigne de manera eficiente. Por si fuera poco, los encargados de velar por la corrección de las distorsiones se encuentran sin munición.

La última vez que sucedió algo parecido fue a finales de los años treinta.

¿Y qué terminó pasando?

Lo que se puede repetir ahora ('vid infra'). Un ‘big squeeze’ en los ‘soberanos’, situación en la que la vuelta a la 'normalidad' —correspondencia precio/valor— no se produce de manera ordenada sino que provoca necesariamente un daño severo de consecuencias duraderas en la gran mayoría de los activos financieros y, por ende, en sus emisores y tenedores. No en vano, recuerda Dalio, a los precios actuales del bono USA a 10 años —referencia para la valoración de un amplio universo de productos—, 100 puntos básicos de subida en rentabilidad provocarían la mayor caída en sus precios desde el 'crash' de 1981. Eso por no hablar de regiones en que los umbrales de partida son aún más bajos, caso de algunas naciones europeas o de Japón.

¿Cuándo se concretará?

Cuando las fuerzas demográficas y la necesidad de fondos obliguen a muchos inversores a vender —oferta— y el actor principal del mercado deje, por imposibilidad práctica, de comprar —balance desmesurado y escasa efectividad, demanda—. Algo factible que, para el autor, aunque no tiene por qué suceder de manera inmediata, cada vez estamos más cerca de que se concrete.

Es cierto que, hasta ahora, cualquier apuesta por la materialización de este ‘apocalipsis’ ha hecho perder mucho dinero a sus promotores. Luchar contra los bancos centrales es lo que tiene. Pero recuerden, en la ‘teoría de la avalancha’ es la liviandad del último copo el que provoca el desastre.

Más nos vale seguir, pues, con la guardia puesta.

No hay comentarios:

Publicar un comentario